CTCP Tập đoàn Hóa chất Đức Giang (DGC): Sản lượng bán & giá bán thấp – phù hợp với kỳ vọng

Nguồn: VCSC

Sản lượng bán & giá bán thấp – phù hợp với kỳ vọng

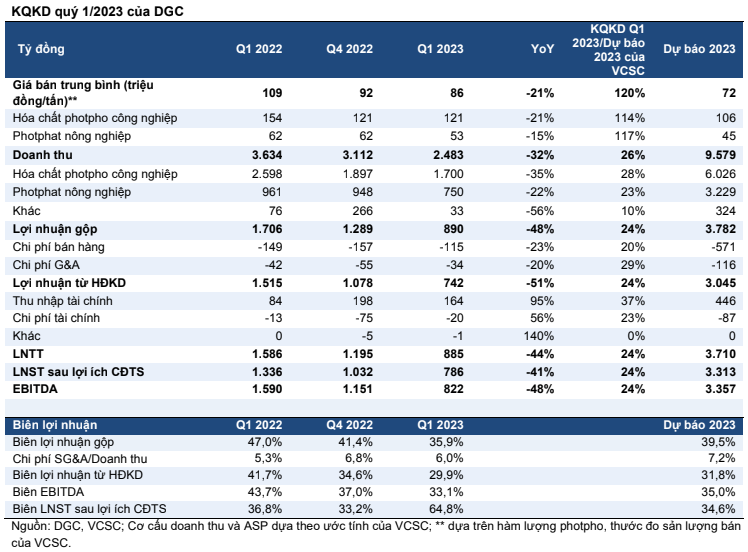

CTCP Tập đoàn Hóa chất Đức Giang (DGC) công bố KQKD quý 1/2023 với LNST sau lợi ích CĐTS đạt 786 tỷ đồng (-41% YoY & -24% QoQ; tương đương 24% dự báo năm 2023 của chúng tôi).

Chúng tôi ước tính sản lượng bán giảm 15% YoY và giá bán trung bình (ASP) giảm 20% YoY. Sản lượng bán và ASP quý 1/2023 của DGC lần lượt tương đương 23% và 120% dự báo năm 2023 của chúng tôi.

Doanh thu hóa chất photpho công nghiệp giảm 35% YoY do nhu cầu yếu - gần đây bao gồm cả ngành điện tử.

Doanh thu photphat nông nghiệp giảm 22% YoY. Trong khi ASP tiếp tục giảm, sản lượng bán duy trì ổn định đi ngang QoQ do giá giảm giúp bớt áp lực lên sức tiêu thụ phân bón.

Tính từ đầu năm, giá của từng dòng sản phẩm chính của DGC và nguyên liệu đầu vào đã giảm khoảng 20%. Mặt khác, giá điện đầu vào không tăng. Do đó, chúng tôi dự báo chênh lệch giá thị trường sẽ giảm QoQ trong quý 2/2023.

Tuy nhiên, DGC sẽ bắt đầu ghi nhận giảm chi phí nhờ nguồn quặng apatit giá rẻ từ nhà cung cấp mới trong quý 2/2023, mà chúng tôi cho rằng sẽ bù đắp cho ảnh hưởng từ mức giảm chênh lệch giá đối với lợi nhuận, theo quan điểm của chúng tôi.

Gần đây, DGC đã mua lại CTCP Phốt pho 6, công suất 10.000 tấn phốt pho vàng (P4)/năm — tương đương với 1/6 công suất của DGC. Chúng tôi dự phóng nhà máy này sẽ mới chỉ đóng góp lợi nhuận chưa đáng kể trong năm 2023 do nhu cầu còn yếu và nhà máy cần được DGC cải thiện hiệu quả chi phí. Chúng tôi chưa đưa việc mua lại này vào dự báo của chúng tôi.

Chúng tôi nhận thấy không có thay đổi nào đối với dự báo năm 2023 của chúng tôi. Tuy nhiên, chúng tôi nhận thấy khả năng điều chỉnh tăng đối với dự báo giai đoạn 2024-2025 của chúng tôi do nhà máy mới này, dù cần thêm đánh giá chi tiết.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024