CTCP Tập đoàn Hòa Phát (HPG): HĐKD đã qua thời kỳ xấu nhất nhưng sẽ cần thêm thời gian để hồi phục

Nguồn: HSC

HĐKD đã qua thời kỳ xấu nhất nhưng sẽ cần thêm thời gian để hồi phục

- HSC duy trì khuyến nghị Tăng tỷ trọng đối với HPG nhưng nâng 7% giá mục tiêu lên 23.500đ (tiềm năng tăng giá là 13%) sau khi chúng tôi điều chỉnh tăng dự báo lợi nhuận trong dài hạn. Tuy nhiên, nhu cầu tiêu thụ thép cũng như KQKD nhiều khả năng sẽ tiếp tục ở mức thấp trong nửa đầu năm 2023.

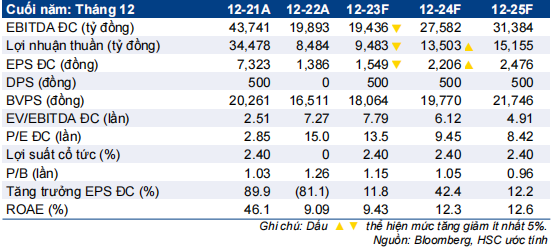

- Chúng tôi hạ 9% EPS năm 2023 (tăng trưởng 12%) nhưng nâng 6% dự báo năm 2024 (tăng trưởng 42%). Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2025 với tốc độ CAGR EPS cốt lõi mới trong 3 năm tới đạt 21,3%.

- HPG đang giao dịch với P/E trượt dự phóng 1 năm là 13,0 lần, lớn hơn so với mức bình quân trong 4 năm qua là 9,5 lần – mức P/E này khá cao, do công ty đang ở chu kỳ khó khan cho hoạt động sản xuất kinh doanh. Lưu ý, giai đoạn khó khăn nhất đã trôi qua, nhưng Công ty cần thời gian để hồi phục.

Sự kiện: Phân tích sâu KQKD Q4/2022

KQKD Q4/2022 thấp hơn đáng kể so với kỳ vọng, với khoản lỗ cốt lõi tăng lên 1.920 tỷ đồng, so với lỗ 715 tỷ đồng trong Q3/2022. Kết quả này chủ yếu do doanh thu giảm 34,2% so với quý trước và tỷ suất lợi nhuận tiếp tục ở mức thấp do hiệu suất hoạt động thấp và chi phí nguyên liệu đầu vào cao. Sản lượng tiêu thụ tháng 1/2023 ảm đạm nhưng sát với dự báo của chúng tôi do kỳ nghỉ Tết sớm. Nhu cầu thép xây dựng khá ổn định trong kỳ trong khi sản lượng tiêu thụ HRC ở mức thấp. Lưu ý, nếu nhu cầu trong phần còn lại của Q1/2023 tiếp tục ở mức thấp, tốc độ hồi phục chung của HPG sẽ chậm hơn so với dự báo của chúng tôi.

Tác động: Hạ dự báo lợi nhuận ngắn hạn, nâng dự báo 2024

Do KQKD gây thất vọng trong Q4/2022, cùng với nhu cầu ở mức thấp (đặc biệt là HRC), HSC dự báo lợi nhuận của HPG sẽ chuyển biến tích cực từ cuối Q2/2023 trở đi – trễ hơn 1-2 quý. Do đó, chúng tôi hạ 9% dự báo lợi nhuận thuần năm 2023 xuống 9,5 nghìn tỷ đồng (tăng trưởng 11,8%) với doanh thu thuần đi ngang. Trong năm 2024, HSC nâng 6% dự báo lợi nhuận thuần lên 13,5 nghìn tỷ đồng (tăng trưởng 42,4%) và doanh thu thuần đạt 164 nghìn tỷ đồng (tăng trưởng 15,8%), nhờ giá bán bình quân và tỷ suất lợi nhuận cải thiện. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2025 với doanh thu thuần và lợi nhuận thuần tăng trưởng lần lượt 16,7% và 12,2%. Tốc độ CAGR lợi nhuận thuần trong giai đoạn 2022-2025 được dự báo đạt 21,3%.

Định giá và khuyến nghị

Giá cổ phiếu HPG tăng 59% trong 3 tháng qua, tốt hơn 45% so với chỉ số VNIndex, với kỳ vọng KQKD hồi phục. Nhờ đó, HPG đang giao dịch với P/E trượt dự phóng 1 năm cốt lõi là 13,0 lần, cao hơn 0,7 lần độ lệch chuẩn so với mức bình quân trong 4 năm qua là 9,5 lần – không phải mức cao bất thường vào thời điểm này trong chu kỳ.

HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu mới là 23.500đ (tiềm năng tăng giá là 13%). Chúng tôi tin rằng giai đoạn khó khăn nhất đã trôi qua đối với HPG, nhưng những số liệu gần đây cho thấy tốc độ hồi phục nhiều khả năng sẽ chậm hơn so với kỳ vọng; NĐT có thể tích lũy cổ phiếu để chờ đợi trong giai đoạn này. Chúng tôi ưa thích cổ phiếu HPG nhờ vị thế đầu ngành và thị phần gia tăng, đội ngũ BLĐ mạnh và tâm huyết cùng với triển vọng dài hạn tích cực.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024