CTCP Tập đoàn Hòa Phát (HPG): Bất ngờ tích cực trong Q4 nhờ chi phí đầu vào giảm

Nguồn: HSC

Bất ngờ tích cực trong Q4 nhờ chi phí đầu vào giảm

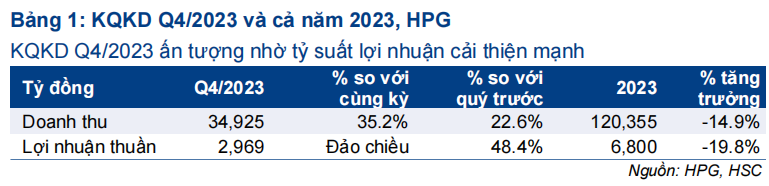

- KQKD sơ bộ Q4/2023 của HPG gây ấn tượng với lợi nhuận thuần đạt 3 nghìn tỷ đồng (tăng 48% so với quý trước), so với lỗ thuần 2 nghìn tỷ đồng trong Q4/2022. Lợi nhuận thuần cả năm 2023 đạt 6,8 nghìn tỷ đồng (giảm 20% so với cùng kỳ), vượt 13% dự báo của chúng tôi.

- Mặc dù BCTC đầy đủ chưa được công bố nhưng HSC cho rằng lợi nhuận thực hiện cao hơn dự báo chủ yếu nhờ (1) chi phí đầu vào rẻ hơn, lấy nguồn từ trong nước, và (2) hoàn nhập dự phòng tỷ giá và hàng tồn kho lớn hơn.

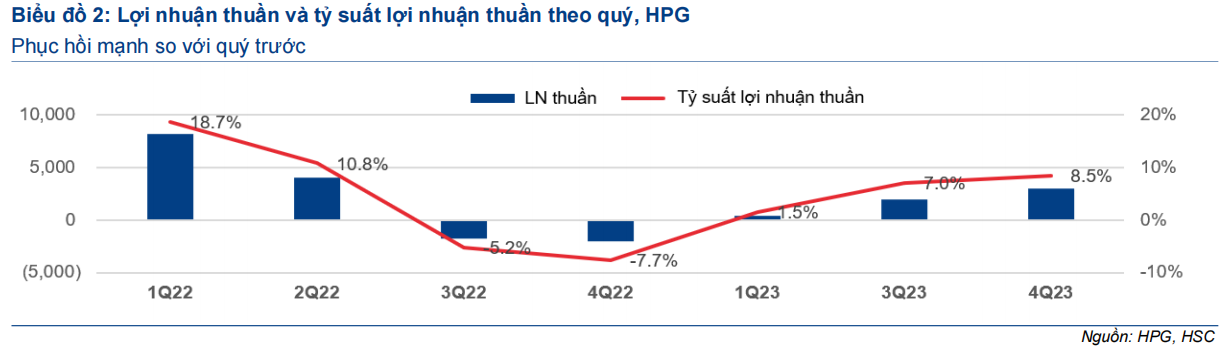

- HSC duy trì khuyến nghị, giá mục tiêu và dự báo để chờ xem xét thêm. Tỷ suất lợi nhuận thuần Q4/2023 đạt 8,5%, mức cao nhất kể từ Q3/2022 (và cũng tăng so với quý trước), cho thấy dấu hiệu của sự bền vững.

Sự kiện: Công bố KQKD sơ bộ Q4/2023

Chiều ngày 22/1/2024, HPG đã công bố KQKD sơ bộ Q4/2023 rất ấn tượng với lợi nhuận thuần đạt 2.969 tỷ đồng (tăng 48% so với quý trước và so với lỗ 2 nghìn tỷ đồng trong Q4/2022), vượt đáng kể dự báo của chúng tôi là 2.150 tỷ đồng. Do đó, lợi nhuận thuần cả năm 2023 đạt 6,8 nghìn tỷ đồng, giảm 20% so với cùng kỳ nhưng cao hơn đáng kể so với dự báo của chúng tôi ở mức 6.013 tỷ đồng. KQKD thực hiện trong kỳ có sự chênh lệch so với dự báo của chúng tôi có thể do chi phí đầu vào thực tế thấp hơn dự báo và Công ty hoàn nhập dự phòng tỷ giá và hàng tồn kho nhiều hơn dự kiến. Thông tin chi tiết như sau.

Sản lượng mạnh mẽ giúp đẩy mạnh tăng trưởng doanh thu

Doanh thu sơ bộ Q4/2023 đạt 35 nghìn tỷ đồng, tăng 35,2% so với cùng kỳ và tăng 22,6% so với quý trước, quý có doanh thu tăng trưởng dương so với cùng kỳ đầu tiên kể từ Q3/2022. Nhu cầu xuất khẩu HRC mạnh mẽ và sự phục hồi ấn tượng của sản phẩm thép xây dựng tại thị trường nội địa đã dẫn đầu tăng trưởng doanh thu trong kỳ. HPG đã tiêu thụ tổng cộng 2,4 triệu tấn thép trong quý, tăng 36,7% so với cùng kỳ và tăng 23,2% so với quý trước. HSC đã phân tích về sản lượng tiêu thụ trong Q4/2023 trong báo cáo Sản lượng tháng 12 khả quan nhờ nhu cầu trong nước hồi phục, HSC, ngày 9/1/2024.

Lợi nhuận thuần tiếp tục tăng trưởng nhờ quản lý hàng tồn kho tốt

HSC nhận thấy một số yếu tố giúp củng cố KQKD mạnh mẽ trong Q4/2023, bao gồm:

- Quản lý hàng tồn kho chặt chẽ. HPG thường mua quặng sắt nhập khẩu tương đương 80% tổng nhu cầu, trong khi nguồn cung trong nước chiếm 20%. Tuy nhiên, trong bối cảnh giá quặng sắt thế giới tăng mạnh kể từ tháng 8/2023, HPG đã nâng tỷ trọng quặng sắt mua từ các nguồn trong nước lên 30-35% nhằm giảm thiểu tác động từ việc chi phí đầu vào tăng cao.

- HSC tin rằng Công ty cũng đã thực hiện một số thay đổi trong công thức pha trộn nguyên liệu để cải thiện chi phí sản xuất trên mỗi đơn vị.

Trong khi đó, do nhu cầu phục hồi mạnh mẽ trong tháng 11-12/2023, công suất hoạt động của các nhà máy đã đạt mức tối đa, từ đó giúp giảm chi phí cố định trên mỗi đơn vị sản phẩm.

- Ngoài HĐKD cốt lõi, HSC nghi ngờ khả năng HPG đã hoàn nhập dự phòng tỷ giá và hàng tồn kho trong Q4/2023. Từ đó, tỷ suất lợi nhuận thuần Q4/2023 đạt 8,5%, mức cao nhất kể từ Q3/2022. Theo đó, tỷ suất lợi nhuận thuần năm 2023 đạt 5,6%, so với 6% năm 2022.

BLĐ HPG: Triển vọng mạnh mẽ trong năm 2024

Theo Tổng Giám đốc của HPG, Công ty đặt kế hoạch tăng trưởng sản lượng sản xuất và sản lượng tiêu thụ đạt 10% trong năm 2024, dựa trên những giả định sau đây:

• Công ty tiếp tục đẩy mạnh xuất khẩu

• Hưởng lợi từ việc đẩy mạnh các dự án đầu tư công ở thị trường trong nước cùng với kỳ vọng thị trường BĐS ấm lên (dự kiến bắt đầu từ nửa cuối năm 2024 trở đi).

Dựa trên dự báo hiện tại, HSC kỳ vọng sản lượng sẽ hồi phục 16% trong năm 2024 nhờ sản lượng thép xây dựng tăng trưởng rất mạnh từ mức nền thấp trong năm 2023 (mặc dù sản lượng đã tăng mạnh trong Q4/2023). Một lò cao tại tổ hợp thép Hải Dương trở lại hoạt động trong tháng này sau 4 tháng ngừng hoạt động để nâng cấp dự kiến sẽ giúp HPG tăng sản lượng hàng quý lên thậm chí cao hơn so với Q4/2023.

Đối với tỷ suất lợi nhuận, HSC tin rằng xu hướng cải thiện so với quý trước sẽ tiếp tục diễn ra nhờ giá bán bình quân tăng lên, đặc biệt là sản phẩm HRC (dự kiến phản ánh từ Q1/2024). Ngoài ra, giá quặng sắt toàn cầu điều chỉnh giảm khoảng 10% gần đây cũng sẽ giúp giảm bớt sức ép lên tỷ suất lợi nhuận.

Giai đoạn 2 dự án tổ hợp thép Dung Quất (DQSC) vẫn theo đúng kế hoạch

Tại thời điểm cuối năm 2023, giai đoạn 2 dự án DQSC đã hoàn thành 45% tổng khối lượng công việc và vẫn theo đúng tiến độ. Sau khi hoàn thành giai đoạn 2 vào năm 2025, công suất thép thô thiết kế của HPG sẽ tăng lên 14 triệu tấn/năm từ 8,5 triệu tấn/năm hiện tại. Theo đó, trong năm 2025, HPG sẽ trở thành top 30 công ty thép lớn nhất thế giới. Điều này giúp HPG giảm chi phí sản xuất trên mỗi đơn vị sản phẩm nhờ quy mô tăng lên..

HSC duy trì khuyến nghị, giá mục tiêu và dự báo để chờ xem xét thêm

HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu 32.200đ, tương đương tiềm năng tăng giá 14%, để chờ xem xét thêm KQKD và triển vọng của Công ty. Chúng tôi hiện dự báo lợi nhuận thuần năm 2024-2025 đạt lần lượt 12.250 tỷ đồng (tăng trưởng 50,7%) và 12.831 tỷ đồng (tăng trưởng 25,2%). Lợi nhuận thuần thực hiện trnog Q4/2023 vượt dự báo và chúng tôi cũng sẽ xem xét lại kết quả này.

Tuy nhiên, HSC tin rằng triển vọng lợi nhuận của HPG trong 2 năm tới sẽ khởi sắc do Công ty dự kiến sẽ hưởng lợi đáng kể từ các dự án đầu tư công và sự hồi phục của thị trường BĐS.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024