CTCP Tập đoàn Hòa Phát (HPG): Chuyển trọng tâm sang sản xuất thép chất lượng cao

Nguồn: HSC

Chuyển trọng tâm sang sản xuất thép chất lượng cao

- ĐHCĐ đã thông qua tất cả tờ trình bao gồm kế hoạch lợi nhuận thuần 10 nghìn tỷ đồng (tăng trưởng 46,3% nhưng thấp hơn 18% so với dự báo của HSC ở mức 12,3 nghìn tỷ đồng) và doanh thu đạt 140 nghìn tỷ đồng (tăng trưởng 17,7%).

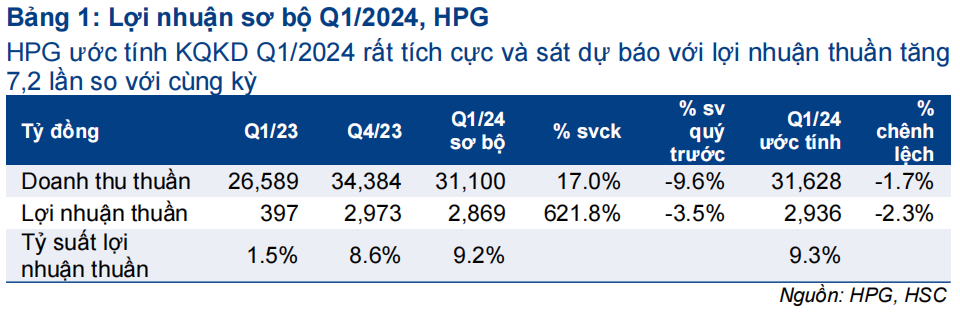

- Lợi nhuận thuần Q1/2024 đạt 2.869 tỷ đồng, tăng 7,2 lần so với cùng kỳ nhờ tỷ suất lợi nhuận cải thiện, sát với dự báo của HSC ở mức 2,9 nghìn tỷ đồng. Trong khi đó, doanh thu tăng 17% so với cùng kỳ.

- HPG tạm dừng dự án nhôm bô xít để tập trung vào sản xuất các sản phẩm thép chất lượng cao như tôn silic/thép điện (dùng trong mô tơ điện của xe điện hay máy biến áp) và thép đường ray tàu cao tốc.

- HSC duy trì khuyến nghị Mua vào với giá mục tiêu là 37.800đ/cp (tiềm năng tăng giá: 26%).

Sự kiện: Tổ chức thành công ĐHCĐ vào ngày 11/4/2024

Tại đại hội, cổ đông đã thông qua tất cả tờ trình bao gồm kế hoạch kinh doanh năm 2024, kế hoạch chi trả cổ tức năm 2024 (tỷ lệ 10%), kế hoạch phát hành tăng vốn cho cổ đông hiện hữu (với tỷ lệ 10% từ nguồn thặng dư vốn và lợi nhuận để lại) và bầu bổ sung 2 thành viên HĐQT độc lập. Tại đại hội, Chủ tịch HĐQT đã công bố lợi nhuận sơ bộ Q1/2024 và một số kế hoạch đầu tư mới. Những thông tin chính như sau.

Đặt mục tiêu tăng trưởng mạnh nhưng thận trọng hơn so với dự báo

Công ty đặt kế hoạch kinh doanh cho năm 2024 với lợi nhuận thuần đạt 10 nghìn tỷ đồng (tăng trưởng 46,3%) và doanh thu thuần đạt 140 nghìn tỷ đồng (tăng trưởng 17,7%). Trong đó:

- Kế hoạch doanh thu thuần của HPG thấp hơn một chút so với dự báo hiện tại của HSC (142 nghìn tỷ đồng), có thể do chúng tôi giả định sản lượng tiêu thụ tăng mạnh hơn (tăng trưởng 16%).

- Tuy nhiên, kế hoạch lợi nhuận thuần của Công ty thấp hơn 18% so với dự báo của chúng tôi ở mức 12,3 nghìn tỷ đồng. HPG chỉ đặt kế hoạch tỷ suất lợi nhuận thuần năm 2024 ở mức 7,14% mặc dù tỷ suất lợi nhuận có xu hướng tăng lần lượt 7%, 8,6%, và 9,2% trong Q3/2023, Q4/2023, và Q1/2024. Với tình hình thị trường khởi sắc và sản lượng tiêu thụ dự kiến tăng (hiệu quả kinh tế tăng lên nhờ quy mô lớn hơn), HSC kỳ vọng tỷ suất lợi nhuận thuần sẽ mạnh mẽ trong năm 2024.

Chúng tôi giữ nguyên dự báo lợi nhuận thuần và tỷ suất lợi nhuận thuần lần lượt đạt 12,3 nghìn tỷ đồng (tăng trưởng 79,4%) và 8,6% (cao hơn so với năm 2023 ở mức 5,7%).

Lợi nhuận thuần Q1 tăng 7,2% so với cùng kỳ, sát với dự báo

Tại đại hội, Chủ tịch HĐQT đã cho biết KQKD sơ bộ Q1/2024 rất khả quan. Trong quý, lợi nhuận thuần của HPG đạt 2.869 tỷ đồng (tăng 7,2 lần so với cùng kỳ) với doanh thu thuần đạt 31,1 nghìn tỷ đồng (tăng 17% so với cùng kỳ). Kết quả này sát với dự báo của chúng tôi với lợi nhuận thuần và doanh thu thuần lần lượt ở mức 2.936 tỷ đồng và 31.628 tỷ đồng. Từ đó, HPG đã hoàn thành 28,7% kế hoạch lợi nhuận thuần năm 2024 (10 nghìn tỷ đồng) và bằng 23,4% dự báo lợi nhuận thuần của chúng tôi (12,3 nghìn tỷ đồng).

Bên cạnh lợi nhuận khá tích cực, một tín hiệu tích cực khác trong Q1/2024 là công tác quản lý hàng tồn kho. HPG đã giải phóng thành công toàn bộ nguyên liệu đầu vào giá cao và hàng tồn kho của Công ty đang ở mức thấp kỷ lục tại thời điểm cuối Q1/2024. Do đó, chi phí đầu vào thấp sẽ sớm phản ánh vào KQKD, từ đó giúp cải thiện triển vọng lợi nhuận.

Tập trung vào sản phẩm thép mới có chất lượng cao

HPG quyết định tạm dừng mảng kinh doanh ngoài thép (mảng nhôm bô xít) hay các dự án BĐS dân dụng khác để tập trung vào sản xuất thép. Với sản phẩm HRC chất lượng cao được sản xuất tại Khu liên hợp Gang thép Dung Quất 2, HPG tin rằng sản phẩm này đáp ứng được nhu cầu của ngành công nghiệp cơ khí chế tạo. Do đó, HPG muốn tập trung đầu tư chuyên sâu để sản xuất các sản phẩm thép đòi hỏi kỹ thuật chế tạo khó hơn và được sử dụng để làm nguyên liệu đầu vào cho sản xuất ốc vít, tanh lốp ô tô, dây cáp, thép dự ứng lực, tôn silic/thép điện, thép làm đường ray cho tàu cao tốc. Những sản phẩm mới này được kỳ vọng đóng góp vào KQKD kể từ năm 2026-2027 trở đi.

Những thông tin chi tiết như sau:

- Tôn silic/thép điện là nguyên liệu chính để sản mô tơ điện (dùng trong ngành xe điện) và máy biến áp. Tại Việt Nam, có một số công ty có thể sản xuất sản phẩm này với quy mô nhỏ như CSVC (CTCP China Steel & Nippon Steel Việt Nam). Nếu sản xuất thành công sản phẩm này trong tương lai, HPG sẽ trở thành công ty trong nước đầu tiên sở hữu chuỗi giá trị hệ thống tích hợp hoàn chỉnh từ thượng nguồn tới hạ nguồn. HPG sẽ sớm tiến hành nghiên cứu khả thi cho dự án này. Việc sản xuất thử nghiệm sẽ bắt đầu tại Khu liên hợp gang thép Dung Quất (DQSC) sau khi giai đoạn 2 hoàn thành.

- Thép dùng cho đường ray tàu cao tốc - được sử dụng chính trong các công trình đường sắt. Dự án sản xuất loại thép này mang tính dài hạn và phụ thuộc việc hoàn thành DQSC giai đoạn 3 (nếu có), có thể đặt tại tỉnh Phú Yên. Tổng vốn đầu tư cho nhà máy DQSC giai đoạn 3 ước tính ở mức 5 tỷ USD. Công tác nghiên cứu khả thi cần được thực hiện sớm. Trong giai đoạn đầu của dự án này, sản phẩm sẽ được sử dụng cho dự án đường sắt cao tốc Bắc - Nam.

HPG dự kiến sẽ bổ sung thêm 2,8 triệu tấn công suất mỗi năm sau khi phân kỳ 1 của dự án DQSC giai đoạn 2 hoàn thành, nâng công suất thiết kế thép thô của HPG lên 11,7 triệu tấn (tăng trưởng 31,5% so với năm 2024) trong năm 2025. Chi phí khấu hao sẽ được ghi nhận dần tương ứng với quá trình nghiệm thu của dự án.

Phân kỳ 2 Giai đoạn 2 của tổ hợp DQSC dự kiến sẽ vận hành thương mại từ tháng 9/2026, từ đó giúp tăng thêm 2,8 triệu tấn sản phẩm/năm và nâng tổng công suất thiết kế thép thô của HPG lên 14,5 triệu tấn/năm vào năm 2026. Sau khi Giai đoạn 2 đạt tối đa công suất, doanh thu của HPG dự kiến sẽ tăng thêm 80-100 nghìn tỷ đồng/năm (so với kế hoạch doanh thu thuần năm 2024 ở mức 140 nghìn tỷ đồng).

Cập nhật tình hình thuế chống bán phá giá đối với HRC

Trả lời câu hỏi của cổ đông về đề xuất điều tra và áp thuế chống bán phá giá đối với HRC nhập khẩu, Chủ tịch HĐQT cho biết trong năm 2023, rất khó đểchấp nhận việc sản lượng HRC sản xuất trong nước là 6,73 triệu tấn thấp hơn nhiều so với sản lượng HRC nhập khẩu là 9,64 triệu tấn. Theo đó, sản lượng HRC nhập khẩu cao hơn 1,43 lần so với sản lượng trong nước. Trong đó, HRC nhập khẩu từ Trung Quốc là 6,2 triệu tấn. Trong Q1/2024, Việt Nam sản xuất tổng cộng 2 triệu tấn HRC trong khi HRC nhập khẩu tăng lên 3 triệu tấn. Trong đó, 2,2 triệu tấn nhập khẩu từ Trung Quốc với mức giá thấp hơn 10-11%. Tại Thái Lan và Indonesia, khi tỷ lệ thép nhập khẩu chỉ chiếm 6% và 37% tổng sản lượng sản xuất trong nước, các quốc gia này đã tiến hành điều tra và đưa ra biện pháp chống bán phá giá để bảo vệ nhà sản xuất trong nước. Do đó, việc đề xuất điều tra và áp thuế chống bán phá giá đối với HRC nhập khẩu từ Trung Quốc, Ấn Độ là phù hợp với tiêu chuẩn của WTO và là một hoạt động rất bình thường. HPG tin rằng Chính phủ luôn hỗ trợ và khuyến khích sản xuất công nghiệp từ thượng nguồn. Do đó, đề xuất này có thể sẽ được xem xét kỹ lưỡng nhằm hỗ trợ các nhà sản xuất trong nước.

Duy trì khuyến nghị Mua vào, giá mục tiêu: 37.800đ/cp (tiềm năng tăng giá: 26%)

HSC giữ nguyên dự báo lợi nhuận thuần năm 2024 ở mức 12,3 nghìn tỷ đồng (tăng trưởng 79,4%). Chúng tôi duy trì khuyến nghị Mua vào đối với HPG với giá mục tiêu không đổi là 37.800đ/cp (tiềm năng tăng giá: 26%). Bất kỳ sự điều chỉnh nào cũng sẽ là cơ hội rất tốt để mua vào cổ phiếu.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024