CTCP Tập đoàn Hòa Phát (HPG): Định giá trở nên hấp dẫn so với mức tăng trưởng lợi nhuận trong giai đoạn 2024-25

Nguồn: VCSC

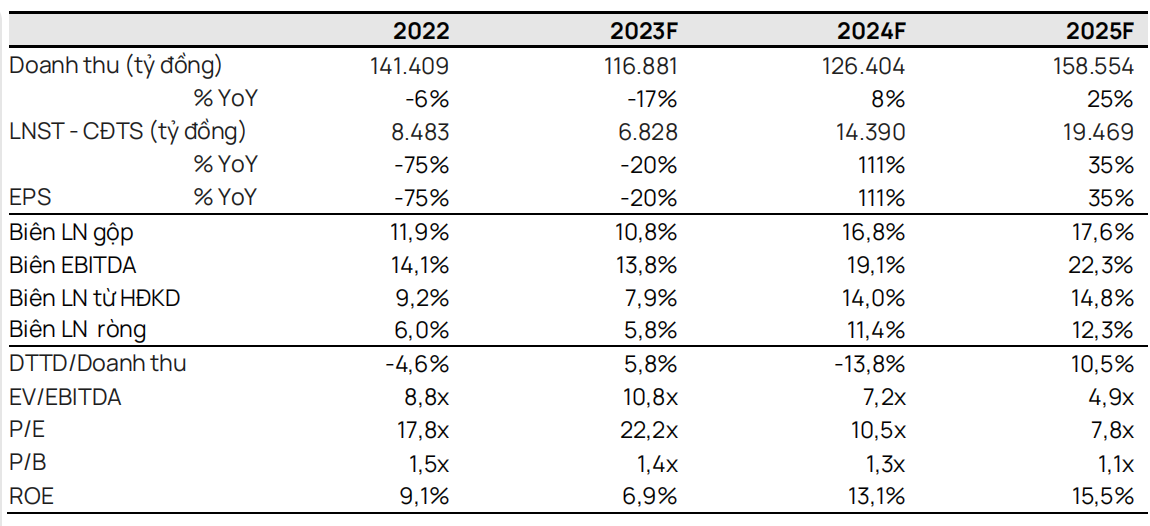

Định giá trở nên hấp dẫn so với mức tăng trưởng lợi nhuận trong giai đoạn 2024-25

- Chúng tôi điều chỉnh khuyến nghị cho CTCP Tập đoàn Hòa Phát (HPG) từ KÉM KHẢ QUAN lên KHẢ QUAN và tăng giá mục tiêu thêm 25% lên 29.4000 đồng/cổ phiếu.

- Giá mục tiêu cao hơn của chúng tôi chủ yếu do 1) chúng tôi cập nhật giá mục tiêu đến cuối năm 2024 và 2) chúng tôi tăng P/E mục tiêu từ 10,0 lần trước đây lên 13,0 lần và sử dụng EPS trung bình giai đoạn 2024-25 thay vì EPS năm 2024 trong định giá P/E của chúng tôi để nắm bắt giai đoạn tăng trưởng cao của HPG sau chu kỳ lợi nhuận thấp vào năm 2023.

- Chúng tôi giảm dự báo LNST sau lợi ích CĐTS năm 2023 thêm 11% xuống còn 6,8 nghìn tỷ đồng (-20% YoY) do 1) giả định biên lợi nhuận thấp hơn trong bối cảnh giả định giá than cao hơn và 2) lỗ tỷ giá cao hơn. Chúng tôi giữ nguyên các giả định về sản lượng bán và giá bán trung bình đối với danh mục sản phẩm thép của HPG.

- Chúng tôi dự báo LNST sau lợi ích CĐTS năm 2024 đạt 14,4 nghìn tỷ đồng (+111% YoY), dựa trên giả định của chúng tôi về sản lượng bán và giá bán trung bình sẽ phục hồi từ mức cơ sở thấp đối với các sản phẩm thép của HPG.

- HPG có định giá hấp dẫn với P/E năm 2024/25 lần lượt là 10,5x/7,8x. Giá mục tiêu mới của chúng tôi tương ứng P/E trung bình giai đoạn 2024-25 của HPG là 10,7 lần (12,3 lần cho năm 2024 và 9,1 lần cho năm 2025), mức mà chúng tôi cho là hợp lý dựa trên 1) 10,6 lần là mức chênh lệch chuẩn +1 của P/E trung bình 10 năm (8,3 lần) của HPG và 2) LNST sau lợi ích CĐTS tăng trưởng mạnh trong năm 2024 (+111% YoY) và 2025 (+35% YoY).

- Yếu tố hỗ trợ (Rủi ro) với dự báo của chúng tôi: 1) Sản lượng bán dự kiến cao hơn (thấp hơn); 2) biên lợi nhuận gộp cao hơn (thấp hơn).

Chúng tôi kỳ vọng sản lượng bán các sản phẩm thép của HPG sẽ phục hồi vào năm 2024.

Những thách thức trên thị trường BĐS trong nước ảnh hưởng đến mảng thép xây dựng của HPG khi sản lượng bán sản phẩm này giảm 25% YoY trong 9T 2023. Tuy nhiên, sản lượng bán thép xây dựng của HPG bắt đầu có dấu hiệu phục hồi trong tháng 9 với mức tăng trưởng 15% so với tháng trước (MoM) và 11% YoY, đạt 352,900 tấn so với mức trung bình hàng tháng là 356,400 tấn vào năm 2022 và 324,100 tấn vào năm 2021. Sản lượng bán các sản phẩm xuất khẩu như thép cuộn cán nóng (HRC) tiếp tục cải thiện với sản lượng bán hàng quý 3/2023 tăng 4% so với quý trước (QoQ) và 25% YoY và chỉ ghi nhận mức giảm 3% trong 9T 2023. Do đó, chúng tôi duy trì dự báo sản lượng bán thép xây dựng năm 2023 là 3,4 triệu tấn (-20% YoY) và sản lượng bán HRC là 2,8 triệu tấn (+7% YoY). Trong năm 2024, chúng tôi dự báo sản lượng bán thép xây dựng là 3,8 triệu tấn (+10% YoY) và sản lượng bán HRC là 2,8 triệu tấn (không đổi YoY) do HPG vận hành 100% công suất sản xuất HRC trước khi hoàn thành Khu liên hợp thép Dung Quất - Giai đoạn 2 (DQSC2)

Chúng tôi tiếp tục kỳ vọng biên lợi nhuận gộp sẽ cải thiện trong quý 4/2023 và trong năm 2024. Chúng tôi điều chỉnh giảm giả định biên lợi nhuận gộp năm 2023 từ 11,4% xuống 10,8% chủ yếu do chúng tôi điều chỉnh tăng giả định về giá than. Tuy nhiên, giả định mới của chúng tôi cho năm 2023 vẫn cho thấy biên lợi nhuận gộp tiếp tục được cải thiện trong quý 4/2023 (13,0%) so với quý 3/2023 (12,6%). Trong năm 2024, chúng tôi dự báo biên lợi nhuận gộp sẽ tăng lên 16,8% nhờ sản lượng bán hàng tăng và giá bán trung bình phục hồi.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024