CTCP Tập đoàn Hòa Phát (HPG): Giá bán tăng chậm hơn chi phí đầu vào

Nguồn: HSC

Giá bán tăng chậm hơn chi phí đầu vào

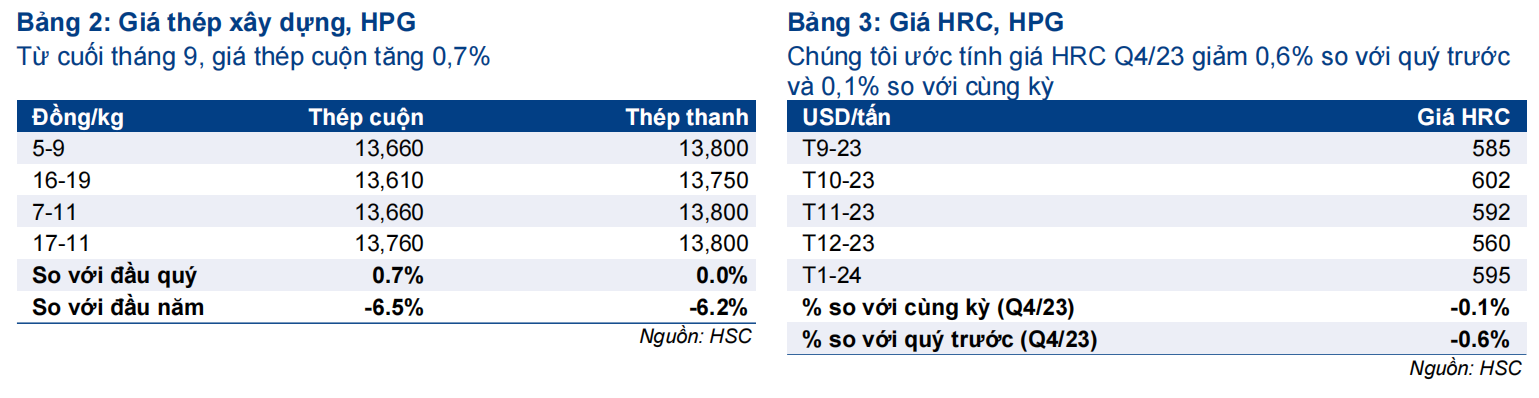

- HPG đã công bố tăng 100đ/kg giá bán đối với sản phẩm thép cuộn, có hiệu lực từ ngày 17/11/2023. Giá thép thanh vẫn giữ nguyên trong khi giá HRC được điều chỉnh theo sát biến động giá của Trung Quốc.

- Chi phí đầu vào tăng mạnh kể từ cuối tháng 8/2023 và với lượng tồn kho của NVL đầu vào tương đương 2-2,5 tháng sản xuất, theo đó, chi phí đầu vào tăng lên dự kiến sẽ bắt đầu phản ánh vào KQKD kể từ tháng này.

- Nếu giá bán bình quân tiếp tục tăng chậm hơn chi phí đầu vào, tỷ suất lợi nhuận Q4/2023 sẽ chịu sức ép, đặc biệt ở sản phẩm thép xây dựng. Giá thép Trung Quốc tăng đã hỗ trợ tâm lý NĐT. HSC duy trì khuyến nghị Tăng tỷ trọng đối với HPG.

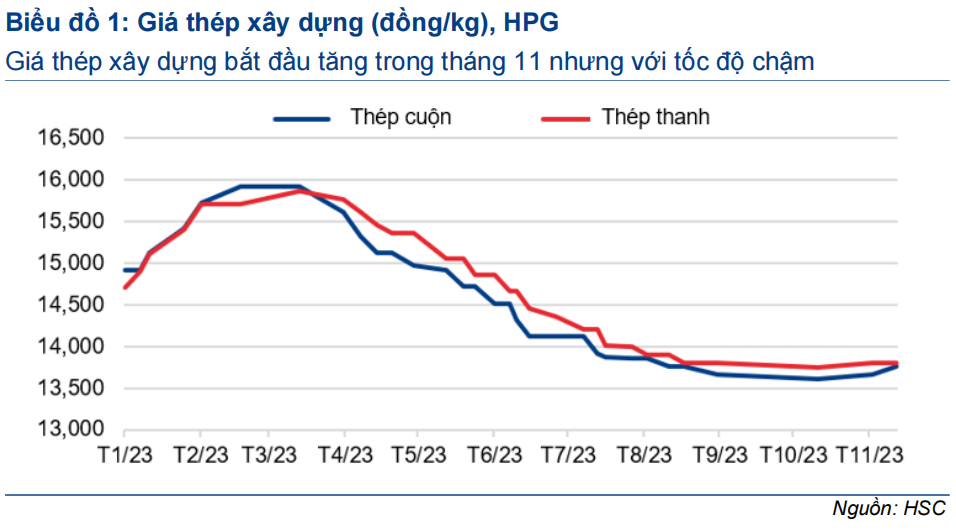

Sự kiện: Diễn biến giá bán bình quân và chi phí đầu vào

Sáng 17/11/2023, HPG đã thông báo tăng 100đ/kg (tương đương tăng 0,7%) giá bán thép cuộn trong khi vẫn giữ nguyên giá bán sản phẩm thép thanh (sản phẩm có tỷ lệ đóng góp cao hơn trong cơ cấu thép xây dựng của công ty). Giá HRC gần đây cũng tăng 7% so với tháng trước đối với các đơn giao trong tháng 1/2024. Cụ thể như sau:

Tình hình ngành thép Trung Quốc

Giá thép Trung Quốc tăng mạnh kể từ cuối tháng 10/2023 dựa trên (1) sự hỗ trợ mạnh mẽ của chính phủ Trung Quốc dành cho kinh tế/ngành BĐS, cùng với (2) nước này giảm sản lượng tiêu thụ thép trong mùa đông để giảm ô nhiễm không khí.

Bên cạnh đó, chi phí đầu vào tăng mạnh cũng làm tăng giá thép ở Trung Quốc. Theo đó, giá thép thanh và giá HRC tại Trung Quốc tăng lần lượt 9% và 6% kể từ ngày 21/10/2023.

Giá thép Việt Nam cũng tăng nhưng mức độ tăng ít hơn

Giá HRC trong nước biến động sát với giá bán tại Trung Quốc do Việt Nam vẫn cần nhập khẩu HRC từ thị trường này. Theo đó, giá HRC trong nước cũng tăng 40 USD/tấn lên 595-600 USD/tấn (tăng 7% so với tháng trước) đối với các đơn hàng giao tháng 1/2024.

Tuy nhiên, do nhu cầu thép xây dựng yếu trong bối cảnh ngành BĐS đóng băng, các doanh nghiệp lớn muốn đẩy mạnh tiêu thụ và duy trì giá bán bất chấp chi phí đầu vào tăng mạnh trong 3 tháng qua.

Sáng ngày 17/11/2023, HPG đã thông báo tăng 100đ/kg giá bán thép cuộn lên 13.760đ/kg, tương đương tăng 0,7%. Trong khi đó, giá thép thanh được giữ nguyên ở mức 13.800đ/kg.

Trong đợt tăng giá này, mức tăng của HPG thấp hơn so với các công ty cùng ngành. Ví dụ, ngày 17/11/2023 VGS (Thép Việt Đức) đã tăng lần lượt 150đ và 100đ/kg giá bán thép cuộn và thép thanh.

Theo quan sát của chúng tôi, HPG đã duy trì giá bán cạnh tranh để đẩy mạnh tiêu thụ trong giai đoạn cuối năm. HPG đang tập trung tiêu thụ toàn bộ sản phẩm đã sản xuất để duy trì công suất hoạt động ở mức cao và giảm thiểu chi phí khấu hao trên mỗi đơn vị sản phẩm.

So với đầu năm, giá thép cuộn và thép thanh của HPG giảm lần lượt 6,5% và 6,2%. So với cuối Q3/2023, giá thép thanh đi ngang, trong khi giá thép cuộn tăng 0,7%.

Chí phí đầu vào tăng lên làm giảm tỷ suất lợi nhuận trong bối cảnh nhu cầu suy yếu

Do nhu cầu vẫn thấp vì thị trường BĐS đóng băng, hầu hết các công ty thép không thể chuyển 100% tác động tăng chi phí đầu vào sang cho khách hàng. Do đó, lợi nhuận thuần ngắn hạn nhiều khả năng sẽ chịu sức ép giảm vì tăng trưởng sản lượng tiêu thụ không thể bù đắp hoàn toàn sự sụt giảm ở tỷ suất lợi nhuận.

Than cốc và quặng sắt chiếm tổng cộng khoảng 70% chi phí sản xuất thép. Than cốc & quặng sắt đang giao dịch lần lượt ở mức 325 USD/tấn (tăng 34% kể từ tháng 8/2023) & 133 USD/tấn (tăng 24% kể từ tháng 8/2023). HPG dự trữ đủ nguyên vật liệu đầu vào cho 2-2,5 tháng sản xuất. Theo đó, chi phí đầu vào cao của than cốc & quặng sắt sẽ bắt đầu phản ánh vào KQKD kể từ tháng 11/2023.

Do hầu hết các đơn đặt hàng HRC đều là hợp đồng kỳ hạn, giá bán bình quân HRC trong Q4/2023 sẽ được ký trước 2 tháng với giá bình quân 583 USD/tấn (giảm 0,1% so với cùng kỳ và giảm 0,6% so với quý trước). Giá thép xây dựng ước tính sẽ tăng so với quý trước (nhưng vẫn giảm so với cùng kỳ) nhưng tốc độ tăng chậm hơn so với chi phí đầu vào.

Dựa trên giá bán bình quân hiện tại, tỷ suất lợi nhuận mảng thép sẽ rất mỏng và sẽ tác động tiêu cực đến lợi nhuận thuần Q4/2023 nếu giá thép trong nước vẫn thấp.

Nếu giá HRC và thép xây dựng có thể biến động theo xu hướng tại thị trường Trung Quốc, tỷ suất lợi nhuận Q1/2024 sẽ cải thiện so với quý trước nhưng sẽ chưa cải thiện trong Q4/2023.

HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 29.300đ

Giá thép Trung Quốc tăng sẽ tác động đáng kể tới tâm lý nhà đầu tư đối với các công ty thép. Xu hướng tăng của giá thép là tín hiệu tích cực đối với toàn ngành nói chung. Tuy nhiên, tương quan diễn biến giữa giá bán bình quân và chi phí đầu vào sẽ ảnh hưởng nhiều hơn đến lợi nhuận thuần. Theo đó, doanh thu thuần sẽ tăng trưởng tốt trong khi lợi nhuận thuần ngắn hạn sẽ chịu ảnh hưởng tiêu cực.

Vì vậy, chúng tôi duy trì ước tính lợi nhuận Q4/2023 đạt 1.816 tỷ đồng (giảm 9,4% so với quý trước mặc dù chuyển biến tích cực so với cùng kỳ là lỗ thuần 1.992 tỷ đồng). Cho cả năm 2023, HSC dự báo lợi nhuận thuần sẽ đạt 5.678 tỷ đồng (giảm 33,1% so với cùng kỳ).

HPG đang giao dịch với P/E trượt dự phóng 1 năm là 17,6 lần, cao hơn so với bình quân 6 năm ở mức 10,8 lần. Trong khi đó, HPG đang giao dịch với P/B dự phóng năm 2023 là 1,65 lần, thấp hơn so với bình quân 6 năm ở mức 1,86 lần. HSC duy trì khuyến nghị Tăng tỷ trọng đối với HPG.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024