CTCP Tập đoàn Hòa Phát (HPG): Giá thép điều chỉnh có thể ảnh hưởng đến tỷ suất lợi nhuận trong ngắn hạn

Nguồn: SSI

Giá thép điều chỉnh có thể ảnh hưởng đến tỷ suất lợi nhuận trong ngắn hạn

Lợi nhuận Q1/2023 dương trở lại nhờ giá thép phục hồi: Doanh thu của HPG trong quý đạt 26,9 nghìn tỷ đồng, giảm 39% svck. Công suất hoạt động lò cao của HPG tiếp tục giảm xuống mức thấp kỷ lục là 65% từ mức 70% trong Q4/2022 và 100% trong Q1/2022. Tuy nhiên, HPG đã ghi nhận lợi nhuận Q1/2023 dương trở lại ở mức 383 tỷ đồng. Như đã trao đổi tại ĐHCĐ, công ty tiếp tục ghi nhận lỗ trong hai tháng đầu năm 2023. Do đó, phần lớn lợi nhuận phục hồi trong Q1 nhờ kết quả hoạt động của tháng 3, do giá thép tăng từ 3% đến 10% so với tháng trước và sản lượng tiêu thụ tăng 5% so với tháng trước.

Sản lượng tiêu thụ thép xây dựng vẫn chậm do nhu cầu trong nước yếu: Tổng sản lượng tiêu thụ thép xây dựng của các thành viên Hiệp hội Thép Việt Nam (VSA) trong Q1/2023 giảm 33% svck. Tháng 3 thường đánh dấu thời điểm bắt đầu mùa cao điểm đối với nhu cầu thép. Tuy nhiên, sản lượng tiêu thụ thép xây dựng ở các thành viên VSA trong tháng 3/2023 chỉ tăng 3% so với tháng trước và giảm 41% svck (tháng 3/2022 là tháng ghi nhận sản lượng tiêu thụ cao nhất từ trước đến nay).

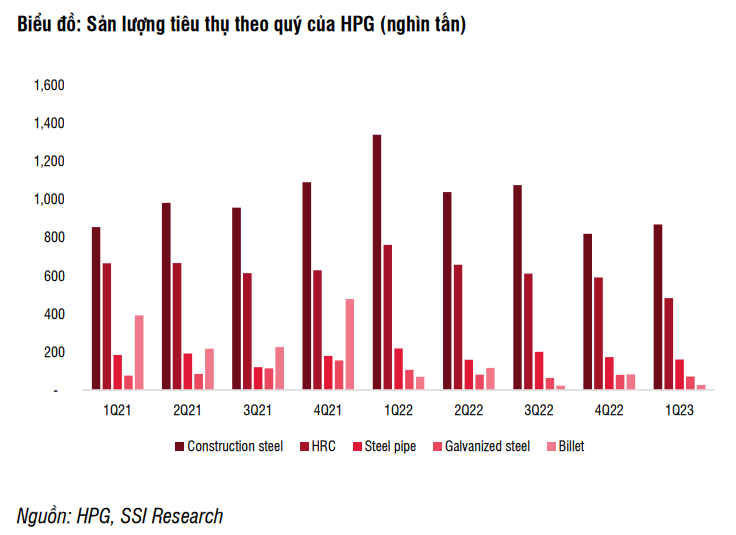

Đi theo xu hướng của thị trường chung, sản lượng tiêu thụ thép xây dựng của HPG trong Q1/2023 đạt 869 nghìn tấn, giảm 35% svck do Q1/2022 có mức nền cao (đây là quý có sản lượng tiêu thụ cao nhất từ trước đến nay), nhưng phục hồi 6% so với quý trước. Thị phần của công ty đã giảm từ 34,8% trong năm 2022 xuống còn 33,1% trong Q1/2023 do sản lượng xuất khẩu giảm nhiều hơn so với ngành.

Sản lượng của các phân khúc khác như HRC, thép ống, tôn mạ và phôi thép cũng giảm đáng kể lần lượt 37%, 27%, 34% và 59% svck xuống còn 482 nghìn tấn, 160 nghìn tấn, 70 nghìn tấn và 26 nghìn tấn.

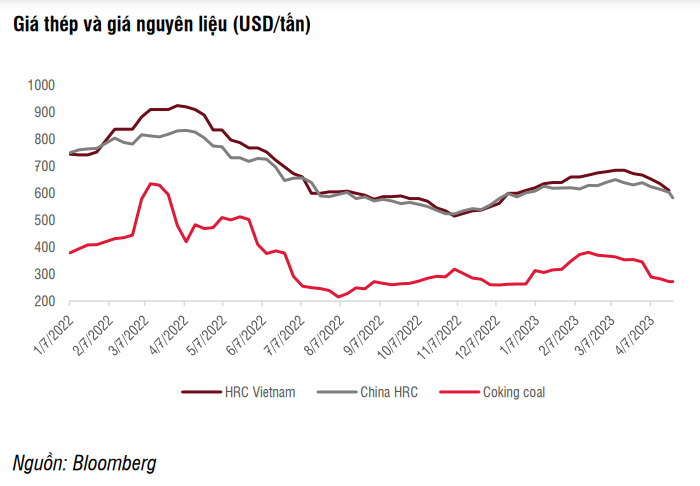

Giá thép phục hồi nhẹ theo giá khu vực: Giá thép trung bình trong Q1/2023 phục hồi từ 8%-9% so với quý trước, sau khi giá thép và giá than của Trung Quốc phục hồi. Đây là động lực chính giúp cải thiện lợi nhuận trong Q1/2023.

Triển vọng kinh doanh

Nhu cầu tiếp tục suy yếu ở thị trường trong nước trong vài quý tới: Trong thời gian tới, nhu cầu thép dự kiến sẽ vẫn yếu do những thách thức trong thị trường bất động sản. Theo Savills, số lượng căn hộ mới tại Hà Nội và TP.HCM lần lượt giảm 27% và 25% svck trong Q1/2023. Tỷ lệ lấp đầy của hai khu vực trong quý cũng giảm đáng kể, chỉ còn từ 13%-15%.

Ngoài kênh dự án, kênh xây dựng dân dụng vốn ổn định hơn cũng có dấu hiệu giảm sút. Điều này có thể được phản ánh qua sự sụt giảm số lượng cấp phép xây dựng (-18%) tại TP.HCM trong Q1/2023.

Với triển vọng chưa có nhiều tích cực trong ngắn hạn của thép xây dựng, chúng tôi cho rằng HPG vẫn có thể tạm dừng việc mở lại 1 hoặc cả 2 lò cao còn lại, bao gồm 1 lò ở Hải Dương và 1 lò ở Dung Quất với công suất lần lượt là 400k tấn và 1.4tr tấn/năm. Công ty trước đó đã dự kiến khởi động lại hai lò này vào tháng 5 nhưng việc mở lại vẫn phụ thuộc vào nhu cầu thị trường.

Nhu cầu HRC có thể tiếp tục ổn định nhờ nhu cầu xuất khẩu: Trong khi sản lượng tiêu thụ thép HRC trong Q1/2023 giảm 19% so với quý trước và giảm 37% svck, sản lượng tiêu thụ tháng 3 đã phục hồi lên 210 nghìn tấn – đây là mức cao nhất kể từ tháng 11/2022 và phù hợp với ước tính của chúng tôi. Kênh xuất khẩu đạt 30 nghìn tấn, tương đương 14% tổng sản lượng HRC trong tháng 3 so với 3% trong năm 2022.

Trong những tháng tới, nhu cầu HRC có thể tiếp tục ổn định nhờ nhu cầu phục hồi từ thị trường châu Âu và châu Á. Theo dự báo mới đây của Hiệp hội Thép Thế giới (WSA), nhu cầu thép toàn cầu dự kiến sẽ tăng 2,3% svck trong năm 2023 sau khi giảm 3,2% trong năm 2022. Một số công ty tôn mạ như HSG và NKG cũng kỳ vọng nhu cầu xuất khẩu sẽ cải thiện trong trong những tháng tới, điều này có thể hỗ trợ cho nhu cầu HRC tại thị trường trong nước.

Giá thép trong khu vực giảm do sự phục hồi ở Trung Quốc yếu hơn dự kiến: Giá thép ở Trung Quốc đã giảm hơn 10-15% so với mức đỉnh tháng 3 do nhu cầu phục hồi chậm hơn dự kiến, cùng với sự phục hồi của nguồn cung. Nhu cầu thép của Trung Quốc được WSA dự báo sẽ phục hồi khoảng 2% trong năm 2023, do diện tích sàn của các dự án bất động sản mới giảm 39% trong năm 2022 - ảnh hưởng đến hoạt động xây dựng trong năm 2023. Mặt khác, sản lượng sản xuất thép tại Trung Quốc trong Q1/2023 ước tính tăng 6% svck đạt khoảng 262 triệu tấn. Do nguồn cung tăng nhanh hơn cầu, sản lượng thép xuất khẩu của Trung Quốc trong Q1/2023 tăng 53% svck, gây áp lực lên giá trong khu vực.

Việc điều chỉnh giá thép sẽ gây áp lực lên tỷ suất lợi nhuận trong ngắn hạn: Chúng tôi cho rằng giá thép sẽ chịu áp lực trong ngắn hạn theo xu hướng của giá thép và giá nguyên liệu trong khu vực. Giá than đã giảm gần 30% kể từ mức đỉnh vào tháng 2. Ngoài ra, mức điều chỉnh giá thép trong nước gần đây (giảm 5%, tương đương khoảng 700 nghìn đồng/tấn) thấp hơn nhiều so với mức điều chỉnh giá phôi thép (giảm 18%, tương đương 2,7 triệu đồng/tấn) trong hai tháng qua. Chúng tôi lưu ý rằng thuế tự vệ đối với phôi thép là 11,3% đã hết hiệu lực từ tháng 3/2023, điều này sẽ khiến áp lực cạnh tranh trong nước gia tăng. Do đó, giá thép trong nước có thể sẽ tiếp tục điều chỉnh trong ngắn hạn, điều này sẽ ảnh hưởng kém tích cực đến tỷ suất lợi nhuận của các công ty thép trong quý 2.

Ước tính lợi nhuận

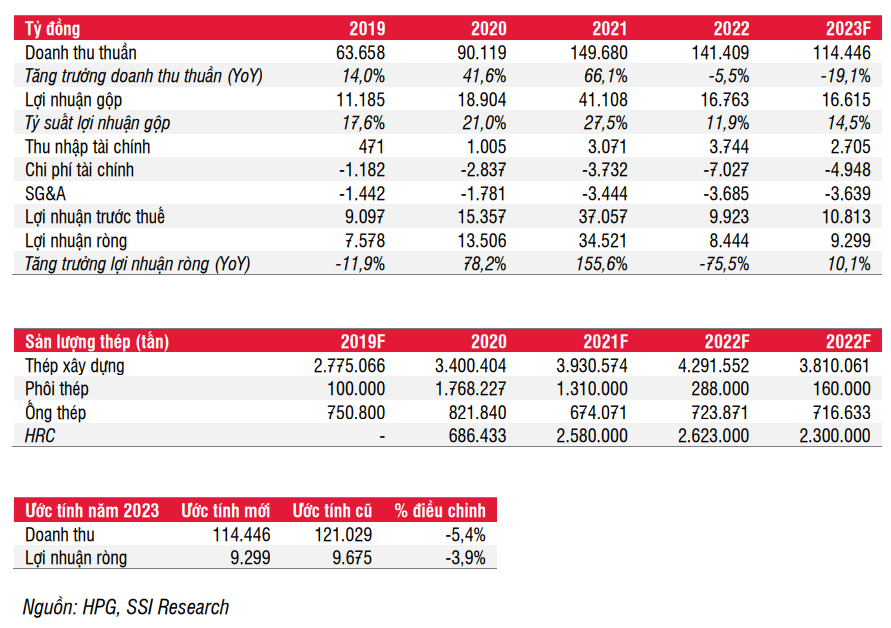

Chúng tôi điều chỉnh nhẹ dự báo doanh thu và lợi nhuận ròng năm 2023 lần lượt từ 121 nghìn tỷ đồng và 9,7 nghìn tỷ đồng xuống 114,5 nghìn tỷ đồng (-19,8% svck) và 9,3 nghìn tỷ đồng (+10% svck), chủ yếu do giảm dự báo sản lượng tiêu thụ thép xây dựng từ 4,1 triệu tấn xuống 3,8 triệu tấn (-11,2% svck), và phôi thép từ 240 nghìn tấn xuống 160 nghìn tấn (-44% svck). Đồng thời, chúng tôi duy trì dự báo sản lượng tiêu thụ đối với HRC, thép ống và tôn mạ ở mức lần lượt là 2,3 triệu tấn (-12,3% svck), 717 nghìn tấn (-1% svck) và 319 nghìn tấn (-3% svck).

Chúng tôi giả định rằng giá bán trung bình của thép xây dựng và HRC sẽ giảm lần lượt -4% và -16% svck, so với mức giảm lần lượt -5% và -35% svck của giá quặng sắt và giá than. Tỷ suất lợi nhuận gộp của công ty dự kiến cải thiện từ 11,9% năm 2022 lên 14,5% năm 2023 chủ yếu nhờ mảng thép xây dựng do giá bán trung bình giảm ít hơn so với giá than, trong khi tỷ suất lợi nhuận HRC có thể tương đối ổn định trong năm 2023 so với 2022.

Định giá và luận điểm đầu tư

Cổ phiếu HPG đang giao dịch với PE và EV/EBITDA dự phóng năm 2023 lần lượt là 13,7x và 6,7x. Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu với giá mục tiêu 1 năm là 19.800 đồng/cổ phiếu (từ 20.000 đồng/cp) dựa trên PE và EV/EBITDA mục tiêu không đổi lần lượt là 11x và 6,5x. Chúng tôi kỳ vọng lợi nhuận sẽ phục hồi tích cực hơn vào cuối năm 2023/đầu năm 2024. Tuy nhiên, giá thép trong khu vực điều chỉnh trong thời gian gần đây có thể sẽ gây áp lực giảm giá cổ phiếu trong ngắn hạn.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024