CTCP Tập đoàn Hòa Phát (HPG): KQKD Q3/2023 tiếp tục hồi phục nhờ tỷ suất lợi nhuận cải thiện

Nguồn: HSC

KQKD Q3/2023 tiếp tục hồi phục nhờ tỷ suất lợi nhuận cải thiện

_940334479.jpg)

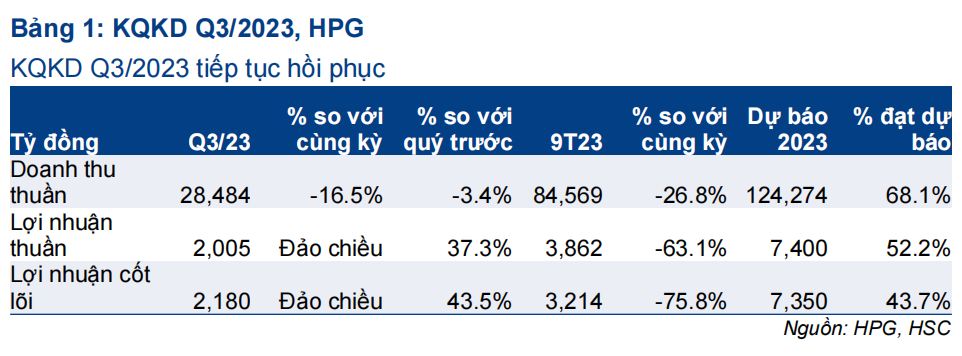

- Lợi nhuận thuần Q3/2023 đạt 2 nghìn tỷ đồng (tăng 38,3% so với quý trước), chuyển biến tích cực so với lỗ thuần 1,8 nghìn tỷ đồng trong Q3/2022 nhưng thấp hơn 9% so với dự báo của chúng tôi, chủ yếu do chi phí đầu vào cao hơn dự tính. Lợi nhuận HĐKD cốt lõi Q3/2023 đạt 2,2 nghìn tỷ đồng (tăng 43,5% so với quý trước).

- Tính chung 9 tháng đầu năm 2023, lợi nhuận thuần & lợi nhuận HĐKD cốt lõi của HPG đạt lần lượt 3,86 nghìn tỷ đồng (giảm 63,1%) và 3,21 nghìn tỷ đồng (giảm 75,8%). Theo đó, kết quả thực hiện 9 tháng đạt 52,2% dự báo lợi nhuận thuần cả năm 2023 của chúng tôi ở mức 7,4 nghìn tỷ đồng (giảm 12,8%).

- Triển vọng ngắn hạn vẫn khó khăn do giá than cốc tăng gây sức ép lên tốc độ hồi phục tỷ suất lợi nhuận. Định giá cổ phiếu HPG đã hấp dẫn hơn sau khi giá cổ phiếu giảm 12% trong 1 tháng qua. HSC duy trì khuyến nghị Mua vào dựa trên triển vọng tích cực hơn trong năm 2024.

Sự kiện: Công bố KQKD Q3/2023

HPG đã công bố BCTC Q3/2023 với lợi nhuận thuần đạt 2 nghìn tỷ đồng, chuyển biến tích cực so với mức lỗ thuần 1,8 nghìn tỷ đồng trong Q3/2022 và tăng 37,7% so với quý trước. Doanh thu thuần Q3/2023 đạt 28,5 nghìn tỷ đồng (giảm 16,5% so với cùng kỳ và giảm 3,4% so với quý trước), sát với dự báo của chúng tôi.

Sản lượng tiêu thụ cải thiện hỗ trợ doanh thu

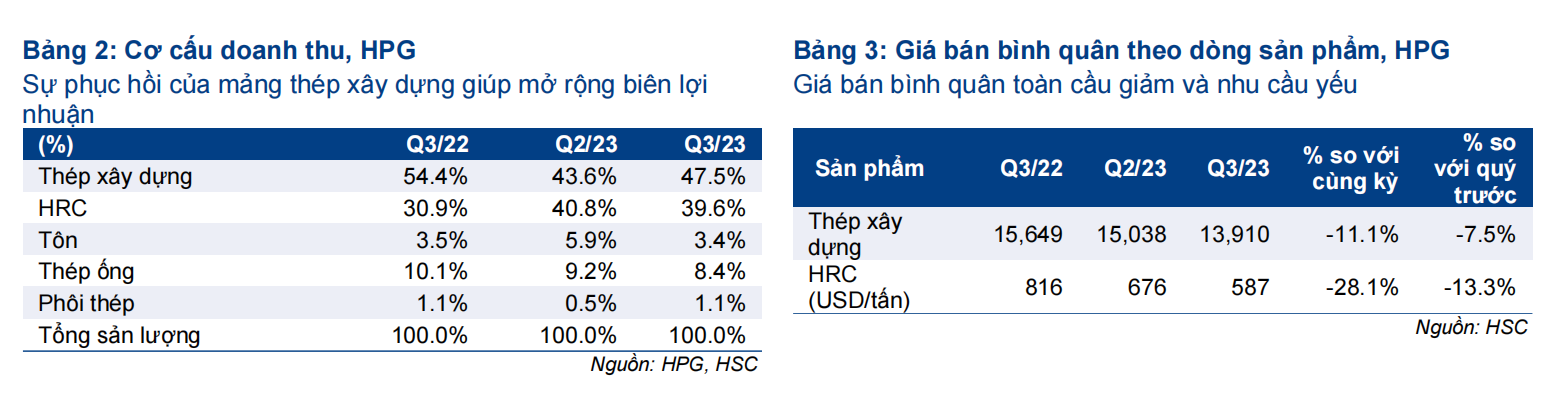

HPG đã công bố doanh thu thuần Q3/2023 đạt 28,5 nghìn tỷ đồng (giảm 16,5% so với cùng kỳ và giảm 3,4% so với quý trước), sát với dự báo của chúng tôi, chủ yếu do giá bán bình quân giảm trong khi sản lượng tiêu thụ cải thiện đáng kể. Cụ thể như sau:

- Sản lượng tiêu thụ Q3/2023 đạt 1,94 triệu tấn thép (tăng 7,7% so với quý trước nhưng giảm 2,2% so với cùng kỳ).

- Giá bán bình quân thép xây dựng giảm 7,5% so với quý trước & giảm 11,1% so với cùng kỳ và giá bán bình quân HRC giảm 13,3% so với quý trước & giảm 28,1% so với cùng kỳ.

Theo cơ cấu thị trường, doanh thu xuất khẩu đóng góp 35% tổng doanh thu Q3/2023, tương đương Q2/2023 nhưng cao hơn so với Q3/2022 (ở mức 22%). Kết quả này là nhờ những nỗ lực của Công ty trong việc đẩy mạnh xuất khẩu HRC trong bối cảnh nhu cầu nội địa suy yếu.

Tính chung 9 tháng đầu năm 2023, doanh thu thuần của HPG đạt 84,6 nghìn tỷ đồng (giảm 26,8% so với cùng kỳ), đạt 68,1% dự báo cả năm 2023 của chúng tôi.

Lợi nhuận tiếp tục hồi phục nhờ giá đầu vào giảm và công suất hoạt động tăng

Lợi nhuận thuần Q3/2023 đạt 2 nghìn tỷ đồng, chuyển biến tích cực so với lỗ thuần 1,8 nghìn tỷ đồng trong Q3/2022 và tăng 37,3% so với quý trước. Lợi nhuận HĐKD cốt lõi Q3/2023 đạt 2,2 nghìn tỷ đồng (tăng 43,5% so với quý trước). Lợi nhuận cải thiện mạnh nhờ: (1) sản lượng tiêu thụ tăng giúp nâng cao công suất hoạt động và giảm chi phí sản xuất trên mỗi đơn vị sản phẩm; (2) chi phí đầu vào giá rẻ hơn bắt đầu phản ánh vào KQKD từ Q3/2023 và (3) cơ cấu sản phẩm hiệu quả hơn (tỷ trọng thép xây dựng với tỷ suất lợi nhuận cao hơn tăng so với quý trước) (Bảng 2).

Theo đó, tỷ suất lợi nhuận gộp Q3/2023 tăng lên 12,6% từ 10,8% trong Q2/2023 và 2,9% trong Q3/2022. Kết quả thực hiện thấp hơn 9% so với ước tính lợi nhuận của chúng tôi cho Q3/2023 chủ yếu do tỷ suất lợi nhuận gộp thấp hơn dự kiến (HSC trước đó giả định tỷ suất lợi nhuận gộp đạt 13% dựa trên giả định chi phí đầu vào có lẽ khác với kết quả thực hiện). HPG đã trích lập 14 tỷ đồng dự phòng hàng tồn kho trong Q3/2023 (so với 47 tỷ đồng trích lập trong Q3/2022 và 29 tỷ đồng hoàn nhập trong Q2/2023).

Lỗ tài chính ổn định so với quý trước trong Q3/2023 ở mức 588 tỷ đồng, so với lỗ lần lượt 1.423 tỷ đồng và 609 tỷ đồng trong Q3/2022 và Q2/2023. Tại thời điểm cuối Q3/2023, tổng nợ vay của HPG là 58 nghìn tỷ đồng (giảm 4,4% so với quý trước), tương đương tỷ lệ nợ thuần/vốn CSH là 0,28 lần, cao hơn mức 0,25 lần tại thời điểm cuối Q2/2023, chủ yếu do Công ty giải ngân vốn đầu tư cho giai đoạn 2 của dự án tổ hợp thép Dung Quất.

Chi phí bán hàng & quản lý Q3/2023 là 879 tỷ đồng (giảm 5,4% so với cùng kỳ nhưng tăng 0,9% so với quý trước), tương đương tỷ lệ chi phí bán hàng & quản lý/doanh thu là 3,1%, cao hơn mức 2,7% trong Q3/2022 và 3% trong Q2/2023, chủ yếu do tỷ trọng doanh thu xuất khẩu tăng lên.

Đối với cơ cấu lợi nhuận thuần theo mảng kinh doanh, mảng thép vẫn đóng góp chính tổng lợi nhuận thuần Q3/2023 với tỷ trọng 90,5% (Q2/2023: 92,7%), trong khi mảng BĐS và nông nghiệp đóng góp lần lượt 1,7% (Q2/2023: 3,6%) và 7,8% vào lợi nhuận thuần (Q2/2023: 3,7%).

Tính chung 9 tháng đầu năm 2023, lợi nhuận thuần của HPG đạt 3,83 nghìn tỷ đồng (giảm 63,3% so với cùng kỳ), bằng 52% dự báo lợi nhuận thuần cả năm 2023 của chúng tôi là 7,4 nghìn tỷ đồng (giảm 12,8% so với năm 2022). Lợi nhuận HĐKD cốt lõi 9 tháng đầu năm 2023 đạt 3.214 tỷ đồng (giảm 75,8% so với năm 2022).

Triển vọng lợi nhuận Q4/2023

Theo HPG, nhu cầu tiêu thụ thép có thể sẽ cải thiện nhưng sẽ khó có sự cải thiện mạnh mẽ do dự báo nền kinh tế Việt Nam và nền kinh tế thế giới nói chung vẫn sẽ phải đối mặt với nhiều thách thức trong thời gian tới.

Theo đó, HPG ưu tiên tập trung vào công tác quản lý hàng tồn kho, linh hoạt trong điều hành sản xuất nhằm đáp ứng nhu cầu thị trường. Đối với các dự án đầu tư như giai đoạn 2 tổ hợp Dung Quất, HPG sẽ theo sát và tuân thủ chặt chẽ tiến độ xây dựng.

Lưu ý rằng than cốc và quặng sắt chiếm hơn 70% giá thành sản xuất thép. Do đó, giá than cốc tăng lên gần đây sẽ gây sức ép lên tỷ suất lợi nhuận của HPG trong Q4/2023 do giá bán bình quân tiếp tục suy yếu. Tác động tích cực của việc nhu cầu phục hồi dự báo sẽ bị triệt tiêu một phần vì chi phí đầu vào tăng cao. Do đó, HSC lo ngại một chút đối với triển vọng lợi nhuận Q4/2023 trong trường hợp HPG không thể chuyển tác động tăng chi phí đầu sang cho khách hàng trong những tháng còn lại của năm.

HSC đang xem xét lại dự báo và giá mục tiêu

HSC hiện dự báo lợi nhuận thuần năm 2023 đạt 7,4 nghìn tỷ đồng. Theo đó, lợi nhuận thuần Q4/2023 dự báo đạt 3,6 nghìn tỷ đồng (HPG ghi nhận lỗ thuần 2 nghìn tỷ đồng trong Q4/2022). Như đã đề cập trong phần triển vọng lợi nhuậnQ4/2023, HPG có lẽ khó có thể đạt dự báo lợi nhuận Q4/2023 của chúng tôitrong bối cảnh hiện nay. Do đó, HSC đang xem xét lại dự báo lợi nhuận thuần cho năm 2023.

Giá cổ phiếu HPG đã giảm 12% trong 1 tháng qua sau giai đoạn toàn thị trường điều chỉnh gần đây. Chúng tôi đang xem xét lại dự báo lợi nhuận nên định giá của HPG theo phương pháp P/E có thể cũng sẽ được điều chỉnh sau đó. Tuy nhiên, định giá theo phương pháp P/B sẽ không bị ảnh hưởng đáng kể.

Sau khi thị trường điều chỉnh, HPG đang giao dịch với P/B dự phóng năm 2023 và 2024 lần lượt là 1,3 lần và 1,1 lần. Do đang giao dịch sát với giá trị sổ sách năm 2024, HSC khuyến nghị nhà đầu tư mua vào cổ phiếu HPG. HPG vẫn là lựa chọn hàng đầu của chúng tôi nhờ sẽ hưởng lợi chính từ chương trình đầu tư công của Chính phủ và sự hồi phục của thị trường BĐS. HSC duy trì khuyến nghị Mua vào đối với HPG.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024