CTCP Tập đoàn Hòa Phát (HPG): Lợi nhuận Q1 đảo chiều, vượt kỳ vọng

Nguồn: HSC

Lợi nhuận Q1 đảo chiều, vượt kỳ vọng

Tóm tắt

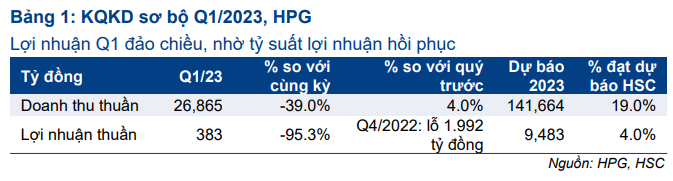

- Lợi nhuận thuần Q1/2023 của HPG đạt 383 tỷ đồng với doanh thu thuần là 26.865 tỷ đồng (giảm 39%). Mặc dù giảm 95,3% so với cùng kỳ, lợi nhuận thuần Q1/2023 vẫn vượt dự báo của chúng tôi là lỗ thuần 500 tỷ đồng.

- BCTC hiện chưa được công bố, chúng tôi tin rằng lợi nhuận đảo chiều chủ yếu nhờ chi phí đầu vào giảm, không còn chi phí trích lập hàng tồn kho và giá thép hồi phục trong Q1/2023.

- Mặc dù HPG đã có lãi trở lại trong Q1/2023, triển vọng lợi nhuận Q2/2023 vẫn gặp nhiều khó khăn do giá thép giảm mạnh kể từ đầu tháng và nhu cầu toàn cầu thấp. HSC duy trì khuyến nghị Tăng tỷ trọng và giá mục tiêu là 23.500đ (tiềm năng tăng giá là 13,8%).

Sự kiện: Công bố KQKD sơ bộ Q1/2023

Sáng ngày 25/4/2023, HPG công bố KQKD sơ bộ Q1/2023 vượt kỳ vọng với lợi nhuận thuần đảo chiều đạt 383 tỷ đồng (so với lợi nhuận thuần Q1/2022 đạt 8.217 tỷ đồng), so với dự báo của chúng tôi là lỗ thuần 500 tỷ đồng. Do BCTC chưa được công bố, chúng tôi cho rằng lợi nhuận đảo chiều chủ yếu nhờ chi phí đầu vào giảm, không phải trích lập dự phòng hàng tồn kho và giá thép tăng trong quý 1. Trong khi đó, doanh thu thuần giảm 39% so với cùng kỳ xuống 26.865 tỷ đồng do sản lượng tiêu thụ và giá bán bình quân giảm so với cùng kỳ năm 2022. Cụ thể như sau:

Doanh thu thuần giảm so với cùng kỳ do sản lượng tiêu thụ thấp và giá bán bình quân giảm

Trong Q1/2023, sản lượng tiêu thụ của HPG đạt tổng cộng 1.616.193 tấn sản phẩm thép, giảm 35,2% so với cùng kỳ và 7,5% so với quý trước do nhu cầu thấp đối với tất cả các loại sản phẩm. Cụ thể như sau:

- Sản lượng tiêu thụ thép xây dựng giảm 35,2% so với cùng kỳ xuống 869.111 tấn và thậm chí vẫn còn tiếp tục giảm so với tháng trước dù tháng 3 thường là tháng cao điểm đối với thép xây dựng.

- Sản lượng tiêu thụ HRC cũng giảm 36,9% so với cùng kỳ xuống 481.692 tấn. Mặc dù giảm so với cùng kỳ trong Q1/2023, nhưng sản lượng tiêu thụ HRC tháng 3/2023 đã cải thiện đang kể so với tháng trước, do nhu cầu tại các thị trường xuất khẩu cải thiện.

- Sản lượng tiêu thụ các sản phẩm khác như ống thép và tôn mạ cũng giảm 26% so với cùng kỳ xuống lần lượt 160.295 tấn và 78.070 tấn.

Đối với giá bán bình quân, chúng tôi ước tính giá thép xây dựng trong Q1/2023 là 15,47 triệu đồng/tấn, giảm 9,9% so với cùng kỳ nhưng tăng 5,8% so với quý trước. HPG đã tăng giá bán bình quân đối với các sản phẩm thép xây dựng trong 7 đợt sau khi giá bán tại thị trường Trung Quốc tăng mạnh sau giai đoạn phong tỏa. Đối với HRC, chúng tôi ước tính giá bán bình quân trong Q1/2023 sẽ là 602 USD/tấn (tăng 3,1% so với quý trước nhưng giảm 26,3% so với cùng kỳ).

Nhìn chung, doanh thu thuần Q1/2023 là 26.865 tỷ đồng (giảm 39% so với cùng kỳ), nhưng tăng nhẹ 4% so với quý trước, chủ yếu nhờ giá bán bình quân tăng. Theo đó, doanh thu thuần đạt 19% dự báo cả năm 2023 của chúng tôi là 142 nghìn tỷ đồng (đi ngang so với cùng kỳ).

Lợi nhuận thuần Q1/2023 đảo chiều so với quý trước nhờ tỷ suất lợi nhuận cải thiện

Mặc dù HPG chưa công bố BCTC đầy đủ, chúng tôi tin rằng lợi nhuận đảo chiều chủ yếu nhờ:

- Giá bán bình quân phục hồi: Mặc dù giảm mạnh so với cùng kỳ nhưng giá bán bình quân thép xây dựng và HRC phục hồi lần lượt 5,8% và 3,1% so với quý trước (Bảng 2).

- Cùng với việc không phải trích lập dự phòng hàng tồn kho giảm giá (do chi phí đầu vào tăng trong Q1/2023).

- Chúng tôi cũng cho rằng HPG có thể ghi nhận hoàn nhập của một số chi phí không thường xuyên trong Q1/2023, ví dụ như khoản hoàn nhập dự phòng lỗ tỷ giá/hàng tồn kho mà HPG đã trích lập trong năm 2022.

Do đó, lợi nhuận thuần của HPG đạt 383 tỷ đồng trong Q1/2023, so với dự báo của chúng tôi là lỗ thuần 500 tỷ đồng. Lợi nhuận thuần giảm mạnh 95,3% so với cùng kỳ, nhưng đảo chiều mạnh so với quý trước là lỗ thuần 1.992 tỷ đồng (Bảng 1). Theo đó, HPG đạt 4% dự báo lợi nhuận thuần cả năm 2023 của chúng tôi.

Triển vọng Q2/2023 vẫn khó khăn

Theo quan sát của chúng tôi, sản lượng tiêu thụ thép xây dựng trong tháng 4/2023 tiếp tục giảm so với tháng trước do nhu cầu thấp, trong khi giá bán giảm kể từ đầu tháng. Theo đó, chúng tôi ước tính sản lượng tiêu thụ thép xây dựng trong tháng 4/2023 sẽ chỉ là 200.000 tấn, giảm 33% so với cùng kỳ và 29% so với tháng trước.

Nhu cầu HRC đang cải thiện so với tháng trước và chúng tôi dự báo sản lượng tiêu thụ sẽ đạt khoảng 230.000-240.000 tấn/tháng (giảm 6% so với cùng kỳ nhưng tăng 14% so với tháng trước) trong tháng 4/2023.

Từ đó, sản lượng tiêu thụ tháng 4/2023 được dự báo sẽ tiếp tục giảm 7,8% so với tháng trước và 21% so với cùng kỳ.

Đối với giá bán bình quân, sau khi tăng mạnh trong tháng 3/2023 sau khi Trung Quốc mở cửa trở lại, giá thép đã giảm mạnh kể từ đầu tháng. Cụ thể như sau:

- Thép xây dựng: HPG đã giảm giá bán bình quân lần lượt 5% và 3,2% qua 4 đợt giảm giá kể từ đầu tháng xuống lần lượt 15,12 triệu đồng/tấn và 15,36 triệu đồng/tấn đối với thép cuộn và thép thanh.

- HRC: Các nguồn nhập khẩu hiện đang chào giá CIF đối với HRC là 590 USD/tấn, giảm 18% kể từ đầu tháng. Điều này gây áp lực rất lớn khiến HPG và Formosa cũng phải hạ giá bán bình quân.

Do đó, chúng tôi cho rằng giá bán bình quân giảm và nhu cầu tiếp tục thấp sẽ ảnh hưởng đến tốc độ phục hồi lợi nhuận của HPG trong thời gian tới.

Công ty vẫn có kế hoạch khởi động lại 2 lò cao cuối cùng trước ngày 20/5/2023; tuy nhiên, chúng tôi cho rằng kế hoạch này cũng sẽ phụ thuộc vào nhu cầu thực tế của thị trường. HPG sẽ thận trọng lựa chọn thời điểm khởi động lại các lò cao này để tối đa hóa hiệu quả hoạt đông của từng lò.

HSC duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 23.500đ (tiềm năng tăng giá là 13,85). Chúng tôi tin rằng giai đoạn xấu nhất đã qua đối với HPG và các doanh nghiệp thép khác, nhưng tốc độ hồi phục chủ yếu phụ thuộc vào nhu cầu. Chúng tôi sẽ theo dõi chặt chẽ diễn biến thị trường.

Trong dài hạn, chúng tôi tin rằng HPG sẽ hưởng lợi chính nhờ chương trình đầu tư công và có định giá hợp lý. Do đó, chúng tôi nhận thấy rủi ro đối với cổ phiếu là hạn chế.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024