CTCP Tập đoàn Hòa Phát (HPG): Nâng khuyến nghị lên Mua vào nhờ triển vọng khởi sắc

Nguồn: HSC

Nâng khuyến nghị lên Mua vào nhờ triển vọng khởi sắc

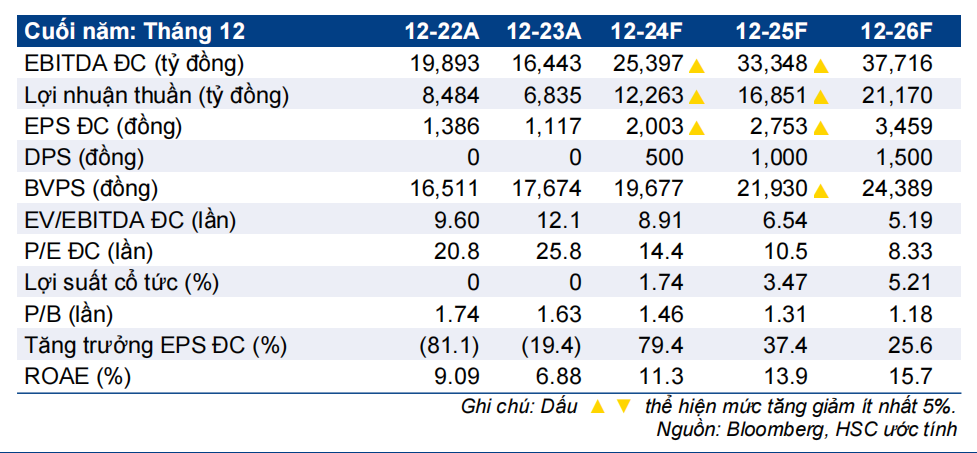

- HSC nâng khuyến nghị đối với HPG lên Mua vào (từ Tăng tỷ trọng) và tăng 17% giá mục tiêu lên 37.800đ (tiềm năng tăng giá 31%) sau khi nâng dự báo lợi nhuận nhờ tỷ suất lợi nhuận tăng mạnh hơn dự báo.

- Chúng tôi tăng lần lượt 19,6% và 31,3% dự báo EPS cho năm 2024 & 2025, tương đương tăng trưởng lần lượt 79,4% và 37,4% trong năm 2024 & 2025. HSC cũng đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận thuần tăng trưởng 25,6%.

- HPG đang giao dịch với P/E trượt dự phóng 1 năm là 13,7 lần, cao hơn đáng kể so với bình quân 7 năm ở mức 10,2 lần. Tuy nhiên, chúng tôi không lo ngại với mức định giá cao này do Công ty đang trong giai đoạn đầu của quá trình phục hồi. Hệ số P/E cao hơn bình quân là điều bình thường.

Sự kiện: Phân tích sâu KQKD Q4/2023

KQKD Q4/2023 gây bất ngờ tích cực nhờ tỷ suất lợi nhuận vượt dự báo trên cơ sở Công ty quản lý hàng tồn kho hiệu quả hơn và đẩy mạnh tiêu thụ thành công ở cả thị trường nội địa và xuất khẩu.

Tác động: Tăng bình quân 26% dự báo EPS năm 2024-2025

Dựa trên những yếu tố làm tỷ suất lợi nhuận cao hơn dự báo trong Q4/2023, HSC điều chỉnh tăng giả định tỷ suất lợi nhuận cho năm 2024-2025. Với quy mô doanh thu lớn của HPG, tỷ suất lợi nhuận chỉ cần một biến động nhỏ cũng sẽ có tác động đáng kể tới lợi nhuận thuần. Nhìn chung, HSC tăng lần lượt 19,6% và 31,3% dự báo lợi nhuận thuần cho năm 2024 & 2025. Theo dự báo mới này - sát với dự báo thị trường – lợi nhuận thuần năm 2024 & 2025 sẽ tăng trưởng lần lượt 79,4% (đạt 12,3 nghìn tỷ đồng) và 37,4% (đạt 16,9 nghìn tỷ đồng).

Cùng với dự báo lần đầu cho năm 2026 với lợi nhuận thuần đạt 21,2 nghìn tỷ đồng, tăng trưởng 25,6% nhưng thấp hơn 10% so với dự báo của thị trường, chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng với tốc độ CAGR 3 năm đạt 45,8%. Tại thị trường trong nước, động lực tăng trưởng của HPG nhiều khả năng sẽ nhờ Chính phủ tiếp tục đẩy mạnh đầu tư công và nền kinh tế phục hồi. Ngoài ra, nhà máy DQSC giai đoạn 2 đi vào hoạt động cũng sẽ giúp nâng cao tăng trưởng.

Định giá và khuyến nghị

Sau khi giá cổ phiếu tăng 6,5% trong 3 tháng qua, HPG đang giao dịch với P/E trượt dự phóng 1 năm là 13,7 lần. Mặc dù định giá này cao hơn đáng kể so với bình quân 7 năm ở mức 10,2 lần nhưng chúng tôi tin rằng Công ty đang trong giai đoạn đầu của quá trình phục hồi nên hệ số P/E cao hơn bình quân là điều bình thường. Dựa trên dự báo lợi nhuận hiện tại cho đến năm 2025, P/E của HPG sẽ giảm xuống 10,6 lần. Đối với định giá P/B, HPG đang giao dịch với P/B dự phóng năm 2024 là 1,45 lần, thấp hơn nhiều so với bình quân 7 năm ở mức 1,86 lần. Sau khi nâng dự báo lợi nhuận, HSC tăng 17% giá mục tiêu theo phương pháp DCF lên 37.800đ (tiềm năng tăng giá 31%) và nâng khuyến nghị đối với HPG lên Mua vào (từ Tăng tỷ trọng).

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024