CTCP Tập đoàn Hòa Phát (HPG): Nhu cầu phục hồi chậm hạn chế tăng trưởng lợi nhuận; định giá hợp lý

Nguồn: VCSC

Nhu cầu phục hồi chậm hạn chế tăng trưởng lợi nhuận; định giá hợp lý

,

- Chúng tôi điều chỉnh khuyến nghị cho CTCP Tập đoàn Hòa Phát (HPG) từ PHÙ HỢP THỊ TRƯỜNG xuống KÉM KHẢ QUAN và giảm giá mục tiêu thêm 7% xuống 19.500 đồng/cổ phiếu. Giá cổ phiếu HPG đã tăng 9% trong 3 tháng qua và 13% so với đầu năm trong bối cảnh thị trường kỳ vọng lợi nhuận sẽ phục hồi so với cùng kỳ nhờ sản lượng bán và giá bán trung bình cao hơn.

- Giá mục tiêu thấp hơn của chúng tôi đến từ việc chúng tôi giảm dự báo LNST sau lợi ích CĐTS giai đoạn 2023-2027 thêm 16% (giảm dự báo LNST sau lợi ích CĐTS năm 2023/24/25/26/27 thêm lần lượt 32%/24%/13%/11%/10%) do dự báo sản lượng bán và giá bán thấp hơn trên tất cả các danh mục sản phẩm. Điều này được bù đắp một phần bởi việc chúng tôi cập nhật giá mục tiêu từ cuối năm 2023 sang giữa năm 2024.

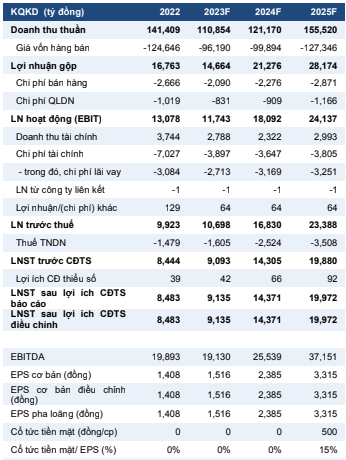

- Mặc dù báo cáo lợi nhuận ròng khiêm tốn đạt 397 tỷ đồng trong quý 1/2023 nhờ hoàn nhập dự phòng hàng tồn kho (947 tỷ đồng), sản lượng bán vật liệu xây dựng của HPG yếu hơn kỳ vọng của chúng tôi. Ngoài ra, triển vọng nhu cầu chậm lại và giá bán thép trong nước giảm khiến chúng tôi giảm dự báo LNST sau lợi ích CĐTS năm 2023 thêm 32% xuống 9,1 nghìn tỷ đồng (+8% YoY).

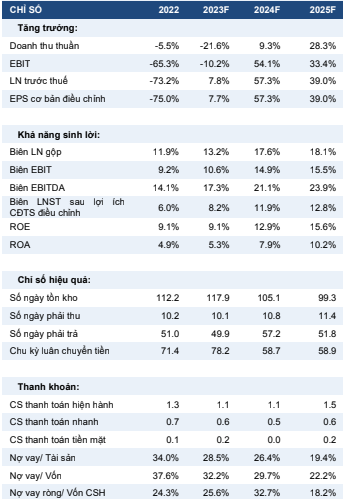

- Giá cổ phiếu HPG đã ổn định từ đầu năm đến nay do thị trường phản ứng tích cực với việc công ty có lợi nhuận trong quý 1/2023 và kỳ vọng lợi nhuận sẽ phục hồi mạnh trong nửa cuối năm 2023. Do đó, mức định giá hiện tại của HPG có vẻ phù hợp đối với quan điểm chúng tôi với P/E năm 2023/24 đạt 14,7/9,4 lần và so với 1) P/E trung bình của HPG trong 1 chu kỳ lợi nhuận là 8,0x cũng như 2) P/E trượt của các công ty cùng ngành trong khu vực là 12,3x.

- Yếu tố hỗ trợ (Rủi ro) theo quan điểm của chúng tôi: 1) Biên lợi nhuận giảm nhẹ hơn (mạnh hơn) trong bối cảnh giá đầu vào tăng nhẹ hơn (mạnh hơn); 2) tăng trưởng sản lượng bán thép mạnh hơn (thấp hơn) mặc dù (do) thị trường bất động sản suy thoái kéo dài.

Chúng tôi kỳ vọng sản lượng bán năm 2023 sẽ giảm mạnh hơn so với cùng kỳ năm trước. Những khó khăn đang diễn ra trên thị trường bất động sản trong nước và giải ngân ngân sách cơ sở hạ tầng chậm tiếp tục ảnh hưởng đến sản lượng bán của HPG trong 4T 2023 khi sản lượng bán của HPG giảm 25%-34% YoY đối với các danh mục sản phẩm. Sản lượng bán thép xây dựng của HPG, mà chúng tôi xem là chỉ báo cho hoạt động xây dựng trong nước, ghi nhận mức giảm mạnh nhất 34% YoY — với sản lượng bán tháng 4 giảm 24% so với tháng trước. Thị phần thép xây dựng của HPG cũng giảm từ 35% vào năm 2022 xuống 33% trong quý 1/2023. Doanh thu thấp trong 4T 2022 cũng như kỳ vọng nhu cầu trong nước và quốc tế phục hồi chậm hơn khiến chúng tôi giảm dự báo sản lượng bán đối với sản phẩm của HPG. Đối với 2 sản phẩm chính là thép xây dựng và thép cuộn cán nóng (HRC), chúng tôi hiện dự báo sản lượng bán năm 2023 lần lượt đạt 3,4 triệu tấn (-20% YoY) và 2,4 triệu tấn (-9% YoY). Chúng tôi tiếp tục tin rằng nhu cầu xuất khẩu sẽ giúp doanh số HRC ổn định hơn so với các sản phẩm nội địa như thép xây dựng.

Chúng tôi kỳ vọng biên lợi nhuận sẽ tăng so với cùng kỳ năm trước trong năm 2023 từ mức cơ sở thấp, nhưng mức tăng này thấp hơn so với dự báo trước đây của chúng tôi. Giá nguyên liệu đầu vào và đầu ra liên quan đến thép đã giảm kể từ đầu tháng 4 sau khi tăng vào quý 1/2023 trong bối cảnh nhu cầu yếu hơn dự kiến — đặc biệt từ Trung Quốc. Tuy nhiên, do 1) HPG đã xử lý hoàn toàn hàng tồn kho chi phí cao, 2) chúng tôi kỳ vọng nhu cầu sẽ phục hồi trong nửa cuối năm 2023 so với sự gián đoạn trong nửa cuối năm 2022 và 3) HPG vẫn có khoản dự phòng cho hàng tồn kho đạt 288 tỷ đồng tính đến cuối quý 1/2023, chúng tôi kỳ vọng HPG sẽ ghi nhận biên lợi nhuận gộp cao hơn vào năm 2023 (13,2%) so với năm 2022 (11,9%).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024