CTCP Tập đoàn Hòa Phát (HPG): Sản lượng tháng 12 khả quan nhờ nhu cầu trong nước hồi phục

Nguồn: HSC

Sản lượng tháng 12 khả quan nhờ nhu cầu trong nước hồi phục

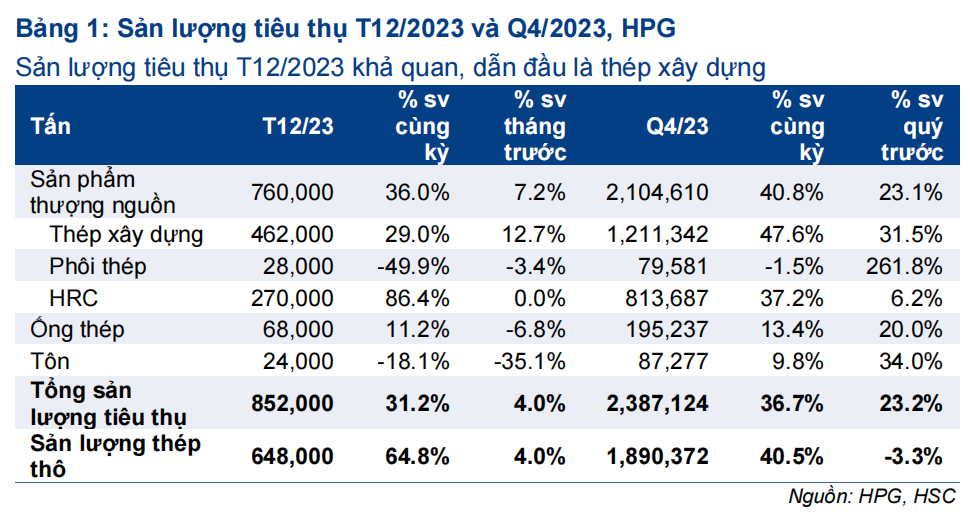

- Sản lượng tiêu thụ tháng 12/2023 của HPG đạt 852.000 tấn (tăng 4% so với tháng trước và tăng 31% so với cùng kỳ), mức cao nhất trong 20 tháng qua, dẫn đầu là thép xây dựng chủ yếu nhờ hoạt động đầu tư công tích cực và hoạt động xây dựng nhà ở hồi phục.

- Sản lượng thép xây dựng đạt 462.000 tấn (tăng 13% so với tháng trước và tăng 29% so với cùng kỳ), mức cao nhất trong 20 tháng, nhờ cả sản lượng xuất khẩu và nội địa phục hồi. Sản lượng HRC đi ngang so với tháng trước đạt 270.000 tấn (tăng 86%).

- Trên cơ sở sản lượng tiêu thụ tăng mạnh 23% so với quý trước trong Q4/2023 (cao hơn 5% so với dự báo của chúng tôi), HSC ước tính lợi nhuận thuần Q4/2023 sẽ tăng 7,3% so với quý trước đạt 2,15 nghìn tỷ đồng. Chúng tôi đang xem xét lại dự báo.

Sự kiện: Công bố sản lượng tiêu thụ tháng 12/2023

Sáng ngày 8/1/1023, HPG đã công bố sản lượng tiêu thụ tháng 12/2023 ấn tượng và cao hơn 5% so với dự báo của chúng tôi. Trước đây, chúng to cho rằng sản lượng tiêu thụ tháng 12 sẽ phần nào thấp hơn tháng 11 do hoạt động xuất khẩu chậm lại vào cuối tháng 12 trong bối cảnh cuộc khủng hoảng ở Biển Đỏ. Tuy nhiên, thực tế thì sản lượng tiêu thụ tháng 12/2023 rất tốt và đạt 852.000 tấn (tăng 4% so với tháng trước và tăng 31% so với cùng kỳ), mức cao nhất trong 20 tháng. Cụ thể như sau:

Nhu cầu thép xây dựng hồi phục dẫn đầu sự hồi phục của HPG

Sản lượng tiêu thụ thép xây dựng tháng 12/2023 đạt 462.000 tấn (tăng 12,7% so với tháng trước và tăng 29% so với cùng kỳ) trong tháng 12/2023 và cao nhất trong vòng 20 tháng qua trên cơ sở:

- Thị trường trong nước hồi phục mạnh nhờ yếu tố mùa vụ, giá thép tăng, hoạt động đầu tư công tích cực và hoạt động xây dựng nhà ở hồi phục. HPG tiêu thụ tổng cộng 349.000 tấn ở thị trường trong nước, tăng 10,8% so với tháng trước và tăng 13,3% so với cùng kỳ.

- Sản lượng xuất khẩu cũng tăng 18,9% so với tháng trước và tăng 125,5% so với cùng kỳ đạt 113.000 tấn. Những thị trường xuất khẩu chính bao gồm các quốc gia châu Á, Canada và Úc.

Tính chung Q4/2023, sản lượng tiêu thụ thép xây dựng đạt 1,2 triệu tấn thép (tăng 47,6% so với cùng kỳ và tăng 31,5% so với quý trước).

Sản lượng tiêu thụ HRC ổn định

Trong tháng 12/2023, sản lượng tiêu thụ HRC đi ngang so với tháng trước đạt 270.000 tấn (vẫn tăng 86,4% so với cùng kỳ). Trong Q4/2023, sản lượng tiêu thụ HRC đạt 813.687 tấn (tăng 6,2% so với quý trước và tăng 37,2% so với cùng kỳ). Trong đó:

- Sản lượng xuất khẩu đạt 103.000 tấn (giảm 17,6% so với tháng trước nhưng tăng 763% so với cùng kỳ). Sản lượng xuất khẩu chịu ảnh hưởng một phần do một số tàu vận tải hủy hành trình trước cuộc khủng hoảng ở Biển Đỏ vào cuối tháng 12/2023. Các thị trường xuất khẩu chính là EU, Mexico và các quốc gia ASEAN.

- Nhu cầu trong nước hồi phục lần lượt 15,2% so với cùng kỳ và tăng 25,6% so với tháng trước đạt 167.000 tấn trong tháng 12/2023.

Sản lượng ống thép và tôn mạ giảm so với tháng trước

Sản lượng tiêu thụ ống thép và tôn mạ tháng 12/2023 giảm xuống lần lượt 68.000 tấn (giảm 6,8% so với tháng trước nhưng tăng 11,2% so với cùng kỳ) và 24.000 tấn (giảm 35,1% so với tháng trước và giảm 18,1% so với cùng kỳ). Mặc dù giảm so với tháng trước trong tháng 12, sản lượng tiêu thụ cả Q4/2023 vẫn khả quan với sản lượng tiêu thụ ống thép và tôn mạ đạt lần lượt 195.237 tấn (tăng 13,4% so với cùng kỳ và tăng 20% so với quý trước) và 87.277 tấn (tăng 9,8% so với cùng kỳ và tăng 34% so với quý trước).

Sản lượng sản xuất cải thiện nhẹ

Trong tháng 12/2023, sản lượng sản xuất thép thô đạt 648.000 tấn, tăng 4% so với tháng trước, tương đương sản lượng Q4/2023 đạt 1,9 triệu tấn (giảm 3,3% so với quý trước). Sự sụt giảm so với quý trước chủ yếu do HPG nâng cấp 1 lò cao ở khu liên hợp thép Hải Dương trong tổng số 7 lò cao từ cuối tháng 9/2023.

Theo một số nguồn tin của chúng tôi, quá trình nâng cấp sẽ sớm hoàn tất và công suất mới từ lò cao này (bổ sung thêm 120.000 tấn, tương đương tăng 5,6% tổng công suất khu liên hợp HDSC và 1,4% tổng công suất của HPG) sẽ đi vào hoạt động từ ngày 24/1/2024. Điều này sẽ giúp Công ty đáp ứng nhu cầu thép xây dựng đang trên đà hồi phục.

Ước tính lợi nhuận Q4/2023

Nhờ sản lượng thép xây dựng tháng 11 và tháng 12/2023 tích cực, sản lượng tiêu thụ Q4/2023 tăng mạnh 23,2% so với quý trước. Mặc dù tỷ suất lợi nhuận giảm mạnh do chi phí đầu vào tăng lên, HSC hiện ước tính lợi nhuận của HPG sẽ tăng 7,3% so với quý trước đạt 2,15 nghìn tỷ đồng. Nếu KQKD Q4/2023 như dự báo trên, lợi nhuận thuần năm 2023 của HPG sẽ đạt 6 nghìn tỷ đồng (giảm 29% so với cùng kỳ).

Tác động từ cuộc khủng hoảng ở Biển Đỏ

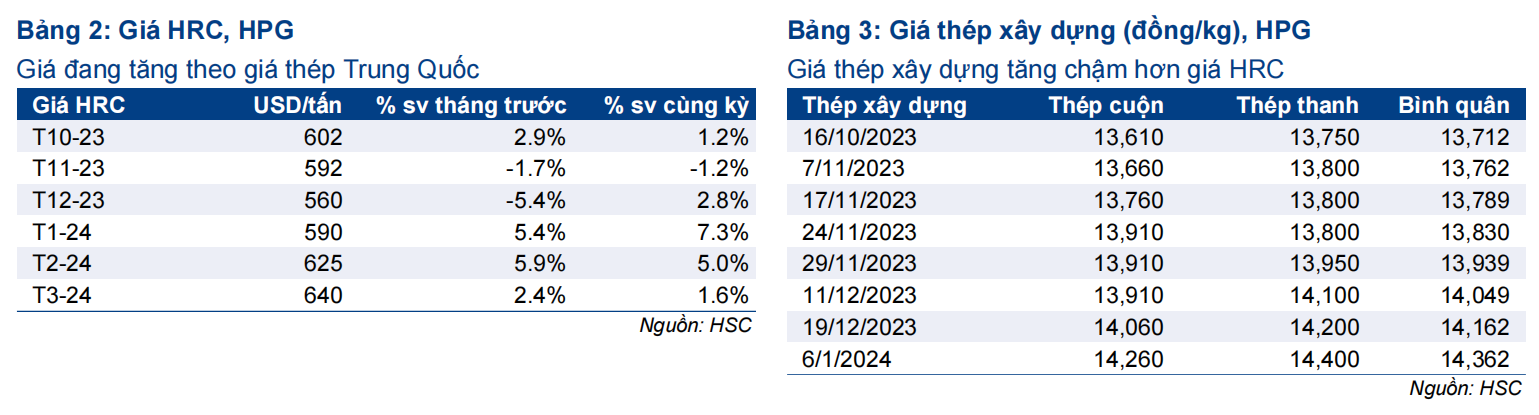

Theo đánh giá sơ bộ, hoạt động logistic bị gián đoạn sẽ tác động tiêu cực tới HPG ở lịch trình vận chuyển các đơn hàng xuất khẩu. Trên thực tế, một số đơn hàng xuất khẩu trong tháng 1/2024 đã bị chậm trễ hoặc hủy bỏ (do các hãng tàu). HPG sẽ chịu phần chi phí vận chuyển tăng lên do Công ty thường ký hợp đồng giá CIF cho các đơn hàng xuất khẩu ký trước 1-2 tháng. Một số sản phẩm HRC và tôn mạ được xuất khẩu sang Mexico và EU, hành trình hiện chịu tác động từ cuộc khủng hoảng Biển Đỏ. Tác động tới HPG sẽ không lớn nếu cuộc khủng hoảng này sớm được xử lý, nhưng sản lượng xuất khẩu của Công ty có thể chịu tác động tiêu cực nếu cuộc khủng hoảng kéo dài vì tổng sản lượng xuất khẩu của công ty đóng góp 37% tổng sản lượng tiêu thụ thép Q3/2023.

HSC đang xem xét lại dự báo

Sản lượng tiêu thụ tháng 12/2023 vượt 5% dự báo của chúng tôi và cho thấy nhu cầu trong nước tích cực hơn kỳ vọng. HSC hiện đang xem xét lại dự báo năm 2024-2025 và giá mục tiêu. Chúng tôi hiện đang khuyến nghị Tăng tỷ trọng đối với HPG với giá mục tiêu là 29.300đ (tiềm năng tăng giá 5,4%). HPG vẫn hưởng lợi chính từ câu chuyện đầu tư công và thị trường BĐS hồi phục. Mặc dù những thách thức trong ngắn hạn đã xuất hiện do giá chi phí đầu vào tăng cao & hoạt động logistic bị gián đoạn nhưng sự hồi phục mạnh mẽ ở thị trường trong nước có thể giúp lợi nhuận của HPG tăng trưởng mạnh trong năm 2024-2025.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024