CTCP Tập đoàn Hoa Sen (HSG): Định giá hợp lý; duy trì khuyến nghị Nắm giữ

Nguồn: HSC

Định giá hợp lý; duy trì khuyến nghị Nắm giữ

,

Tóm tắt

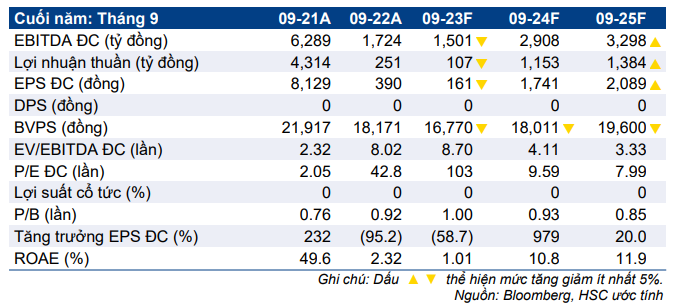

- HSC duy trì khuyến nghị Nắm giữ nhưng nâng 18% giá mục tiêu lên 17.200đ (tiềm năng tăng giá là 3%) sau khi chúng tôi nâng dự báo lợi nhuận năm 2024- 2025 và chuyển giai đoạn cơ sở định giá sang giữa năm 2024.

- Chúng tôi hạ 79% dự báo lợi nhuận thuần năm 2023 xuống 107 tỷ đồng (giảm 57,4%) trong khi nâng bình quân 8,3% dự báo năm 2024 và 2025 lên lần lượt 1.153 tỷ đồng (tăng trưởng 979%) và 1.384 tỷ đồng (tăng trưởng 20%).

- HSG đang giao dịch với P/E trượt dự phóng 1 năm là 12,4 lần, cao hơn so với mức bình quân trong 5 năm là 9,0 lần. HSG đang giao dịch với P/B dự phóng 2023 và 2024 lần lượt là 1,0 lần và 0,93 lần. Chúng tôi nhận thấy cổ phiếu HSG đang giao dịch với định giá hợp lý. Hiện tại, chúng tôi ưa thích cổ phiếu HPG và NKG hơn.

Sự kiện: Đánh giá KQKD Q3/2023

Năm tài chính của HSG bắt đầu tư ngày 1/10 và kết thúc vào ngày 30/9. HSC ước tính lợi nhuận thuần Q3/2023 của HSG sẽ là 200 tỷ đồng (giảm 20,2% so với quý trước và 14,6% so với cùng kỳ). Lợi nhuận thuần của HSG giảm so với quý trước, xu hướng này trái ngược với các công ty cùng ngành như HPG và NKG (đều tăng trưởng dương so với quý trước), chủ yếu do (1) không còn khoản hoàn nhập dự phòng lớn, (2) phụ thuộc đáng kể vào thị trường trong nước đang yếu và (3) mạng lưới phân phối trong nước rộng khắp, với chi phí hoạt động cao.

Tác động: Hạ dự báo năm 2023 nhưng nâng đáng kể dự báo năm 2024-2025

Do lợi nhuận Q3/2023 yếu, HSC hạ đáng kể dự báo lợi nhuận thuần năm 2023 xuống 107 tỷ đồng (giảm 57,4% so với cùng kỳ), từ 513 tỷ đồng trước đó. Trong khi đó, chúng tôi tin rằng tốc độ hồi phục sẽ tăng trong 2 năm tới, với lợi nhuận thuần đạt lần lượt 1.153 tỷ đồng (tăng trưởng 979%) và 1.384 tỷ đồng (tăng trưởng 20%), nhờ sản lượng tiêu thụ hồi phục và tỷ suất lợi nhuận mở rộng.

Định giá và khuyến nghị

HSC nâng 18% giá mục tiêu lên 17.200đ (tiềm năng tăng giá là 3%), sau khi nâng dự báo lợi nhuận năm 2024-2025 và chuyển giai đoạn cơ sở định giá sang giữa năm 2024. HSG đang giao dịch với P/E trượt dự phóng 1 năm là 12,4 lần, so với mức bình quân trong quá khứ là 9,0 lần (tính từ tháng 10/2016 đến tháng 9/2021). Do thị trường dự báo EPS năm 2023 âm, P/E trượt dự phóng năm 2022 không có ý nghĩa. Đối với định giá P/B, HSG đang giao dịch với P/B dự phóng 2023-2024 lần lượt là 1,0 lần và 0,93 lần, do đó, chúng tôi cho rằng HSG giao dịch với định giá hợp lý.

Giá cổ phiếu HSG biến động sát với diễn biến chỉ số VN Index trong 3 tháng vừa qua nhưng kém hơn so với các công ty cùng ngành bao gồm HPG (vượt trội 23% so với chỉ số) và NKG (vượt trội 12% so với chỉ số). Theo chúng tôi, đà phục hồi lợi nhuận và diễn biến giá cổ phiếu của HSG có độ trễ chủ yếu do (1) chiến lược bảo thủ đối với hoạt động xuất khẩu; (2) chính sách quản lý hàng tồn kho và giá bán kém năng động và (3) mạng lưới phân phối dày đặc khiến chi phí vận hành cao trong khi nhu cầu nội địa yếu. Do đó, HSC duy trì khuyến nghị Nắm giữ đối với HSG. Chúng tôi ưa thích cổ phiếu HPG (Mua vào; giá mục tiêu là 29.700đ) và NKG (Tăng tỷ trọng, giá mục tiêu là 20.000đ) hơn HSG trong giai đoạn này.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024