CTCP Tập đoàn Hoa Sen (HSG): KQKD Q2/NĐTC 2023-2024 lành mạnh và tích cực

Nguồn: HSC

KQKD Q2/NĐTC 2023-2024 lành mạnh và tích cực

- Tại ĐHCĐ, cổ đông HSG đã thông qua mục tiêu lợi nhuận thuần NĐTC 2023-2024 (niên độ tài chính 2023-2024, năm tài chính kết thúc vào tháng 9) đạt 400-500 tỷ đồng (từ 30 tỷ đồng của NĐTC 2022-2023). HSG cũng đề cập đến một mục tiêu lợi nhuận thuần thực tế hơn dao động trong khoảng 700 - 1.000 tỷ đồng. Mục tiêu này trên thực tế khá phù hợp với dự báo hiện tại của HSC là 862 tỷ đồng (tăng trưởng 28 lần so với năm ngoái).

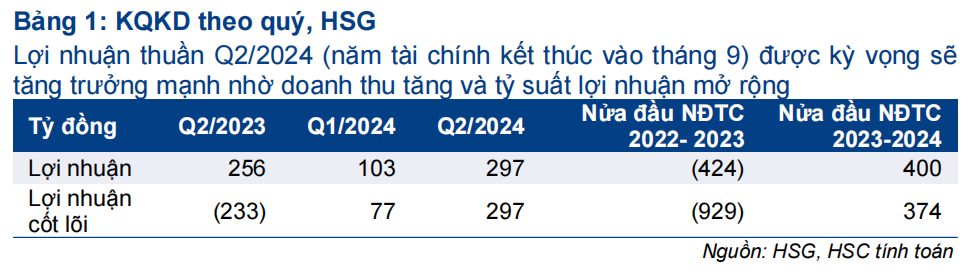

- Lợi nhuận thuần 6 tháng đầu NĐTC 2023-2024 dự kiến đạt 400 tỳ đồng, so với lỗ thuần 424 tỷ đồng trong 6 tháng đầu NĐTC 2022-2023. Theo đó, lợi nhuận thuần Q2/NĐTC 2023-2024 sẽ vào khoảng 297 tỷ đồng, tăng 16% so với cùng kỳ và tăng 187% so với quý trước. Vì con số này không bao gồm bất kỳ khoản hoàn nhập dự phòng nào và là lợi nhuận HĐKD cốt lõi nên HSC thấy rằng đây là một kết quả rất tích cực.

- HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 24.400đ (tiềm năng tăng giá 13%). HSG đang có tình hình tài chính vững chắc và triển vọng kinh doanh được cải thiện.

Sự kiện: Tổ chức thành công ĐHCĐ ngày 18/3/2024

Sáng ngày 18/3/2024, HSG đã tổ chức thành công ĐHCĐ. Cổ đông đã thông qua tất cả các tờ trình bao gồm kế hoạch kinh doanh NĐTC 2023-2024, phương án phân phối lợi nhuận, chính sách cổ tức và phát hành ESOP. Tại ĐHCĐ, chủ tịch HĐQT cũng cập nhật KQKD 6 tháng đầu NĐTC 2023-2024 ước tính. Cụ thể như sau:

Mục tiêu kinh doanh NĐTC 2023-2024 được đặt ra ở mức khiêm tốn

Cổ đông đã thông qua kế hoạch kinh doanh NĐTC 2023-2024 với 2 kịch bản sau:

- Kịch bản 1: Lợi nhuận thuần dự kiến tăng lên 400 tỷ đồng (từ 30 tỷ đồng trong năm ngoái) và doanh thu thuần dự kiến tăng trưởng 7,4% đạt 34 nghìn tỷ đồng.

- Kịch bản 2: Lợi nhuận thuần dự kiến tăng lên 500 tỷ đồng (từ 30 tỷ đồng trong năm ngoái) và doanh thu thuần dự kiến tăng trưởng 13,7% đạt 36 nghìn tỷ đồng.

Trong phiên hỏi đáp, Chủ tịch HĐQT đã chia sẻ rằng các mục tiêu được nêu ra năm nay có phần khiêm tốn. Nếu tình hình thuận lợi hơn, Công ty có thể đạt được lợi nhuận thuần từ 700-1.000 tỷ đồng trong năm nay. Theo HSC, biên độ lợi nhuận này hợp lý hơn và sát với dự báo hiện tại của chúng tôi với lợi nhuận thuần đạt 862 tỷ đồng (tăng trưởng 28 lần so với năm ngoái) và doanh thu thuần đạt 38,5 tỷ đồng (tăng trưởng 21,9% so với năm ngoái).

Lưu ý là HSG đã không đạt được kế hoạch kinh doanh đề ra trong 2 năm qua do tình hình kinh tế khó khăn. Do đó, HSG có vẻ đã đặt ra kế hoạch kinh doanh khá thận trọng trong năm nay để có thể hoàn thành vượt mức.

KQKD 6 tháng đầu NĐTC 2023-2024 dự kiến khả quan nhờ hoạt động xuất khẩu mạnh mẽ

Tại ĐHCĐ, chủ tịch HĐQT cũng chia sẻ rằng lợi nhuận thuần 6 tháng đầu NĐTC 2023-2024 ước tính đạt 400 tỷ đồng, chuyển biến mạnh mẽ từ mức lỗ thuần 424 tỷ đồng trong 6 tháng đầu NĐTC 2022-2023. Theo đó, lợi nhuận thuần Q2/NĐTC 2023-2024 có thể sẽ đạt 297 tỷ đồng, tăng 16% so với cùng kỳ và tăng 187% so với quý trước. Theo chúng tôi được biết, lợi nhuận Q2/NĐTC 2023-2024 là lợi nhuận HĐKD cốt lõi, không bao gồm khoản hoàn nhập dự phòng nào, nên đây là một kết quả rất tích cực so với lợi nhuận HĐKD cốt lõi 77 tỷ đồng trong quý trước và so với lỗ HĐKD cốt lõi 233 tỷ đồng trong cùng kỳ năm ngoái. Những động lực chính giúp nâng cao lợi nhuận gồm:

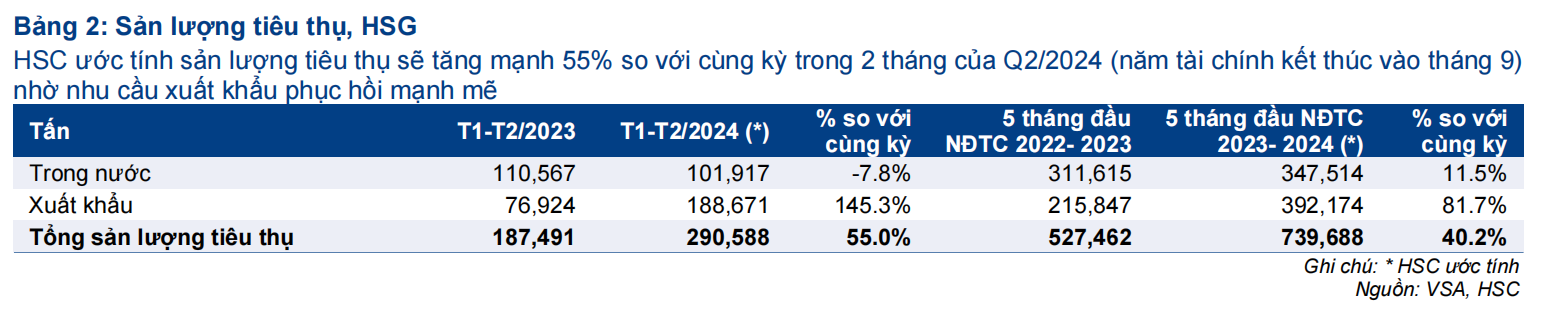

- Sản lượng tiêu thụ cải thiện – nhờ sản lượng tiêu thụ ở thị trường xuất khẩu trong 2 tháng đầu Q2/NĐTC 2023-2024 phục hồi mạnh 145% so với cùng kỳ. HSC ước tính sản lượng xuất khẩu tôn mạ bình quân đạt khoảng 90.000 tấn/tháng trong 1 & 2/2024 (Bảng 2).

- Nhu cầu trong nước cũng dần phục hồi vì tháng 3 thường là mùa cao điểm của sản lượng tiêu thụ trong nước

- Giá bán bình quân cao hơn – Giá xuất khẩu được ký kết 2 tháng trước thời gian giao hàng theo các hợp đồng kỳ hạn. Do đó, giá bán bình quân trong Q2/NĐTC 2023-2024 phần lớn được ký kết vào tháng 12 năm ngoái với các điều khoản rất tốt.

Với kết quả này, HSG sẽ hoàn thành mục tiêu lợi nhuận thuần trong Kịch bản 1 (400 tỷ đồng) và đạt 80% mục tiêu lợi nhuận thuần trong Kịch bản 2 (500 tỷ đồng). Nếu HSG đạt được kết quả này, Công ty đã hoàn thành 46,5% dự báo lợi nhuận thuần NĐTC 2023-2024 của chúng tôi ở mức 862 tỷ đồng (tăng trưởng 28 lần).

KQKD Q3/NĐTC 2023-2024 dự kiến biến động mạnh do giá thép giảm

Theo Chủ tịch HĐQT, giá HRC cho đơn hàng giao tháng 6/tháng 7 sẽ ở mức khoảng 535 USD/tấn, giảm từ mức 630-640 USD/tấn của đơn hàng giao tháng 3. Điều này chủ yếu là do sự suy yếu kéo dài của thị trường Trung Quốc và giá quặng sắt đầu vào giảm (còn 102 USD/tấn, giảm 30% so với đỉnh gần đây) và giá than cốc đầu vào (còn 280 USD/tấn, giảm 20% so với mức cao gần đây). Hầu hết các doanh nghiệp sản xuất thép tại Trung Quốc đang chịu lỗ thuần khoảng 20-30 USD/tấn. Điều này sẽ ảnh hưởng đến tổng thể hoạt động kinh doanh của HSG.

Tuy nhiên, tình hình tài chính của HSG vẫn mạnh mẽ, với tỷ lệ vay nợ rất thấp (tỷ lệ nợ vay thuần/vốn chủ sở hữu khoảng 0,27 lần tính đến cuối tháng 12/2023) và không có nợ vay bằng USD. Công ty cũng tăng cường quản lý hàng tồn kho hiệu quả, giúp giảm các khoản dự phòng cần phải trích lập trong tương lai.

Các đề xuất khác được thông qua

Phát hành ESOP – HSG đã được cổ đông chấp thuận phát hành 5 triệu cổ phiếu ESOP cho nhân sự chủ chốt với giá 10.000 đ/cp và thời gian hạn chế giao dịch số cổ phiếu ESOP này là một năm kể từ ngày phát hành. Số cổ phiếu ESOP này sẽ làm loãng 0,81% vốn cổ phần, nâng vốn điều lệ mới lên 6.210 tỷ đồng từ mức 6.160 tỷ đồng trước đó. Thời điểm phát hành ESOP dự kiến là sau ĐHCĐ.

Chi trả cổ tức tiền mặt cho NĐTC 2022-2023 – Cổ đông cũng đã thông qua phương án chi trả cổ tức 500đ/cp, tương đương lợi suất cổ tức 2,2%, dựa trên báo cáo tài chính đã kiểm toán của NĐTC 2022-2023, từ nguồn lợi nhuận giữ lại của những năm trước. Đáng chú ý, đây là sự tái khởi động việc chi trả cổ tức tiền mặt sau 6 năm gián đoạn, cho thấy bảng CĐKT của Công ty đang được cải thiện và BLĐ tin tưởng vào KQKD trong tương lai. Chúng tôi đánh giá đây là một động thái rất tích cực của công ty.

Trong ĐHCĐ, Chủ tịch HĐQT cũng chia sẻ rằng kế hoạch nghỉ hưu của ông đã được điều chỉnh để lùi lại vài năm thay vì nghỉ hưu vào năm 2026-2027. Vì đây là giai đoạn chuyển giao quan trọng đối với HSG, khi người kế nhiệm mới sẽ là con gái của Chủ tịch HĐQT, hiện đang làm việc ở nước ngoài, nên HĐQT đang chuẩn bị hướng dẫn cho người kế nhiệm mới trước khi tiếp quản vị trí lãnh đạo.

Duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu giữ nguyên là 24.400đ

Do ước tính lợi nhuận thuần 6 tháng đầu NĐTC 2023-2024 bằng 46,4% dự báo cả NĐTC 2023-2024 của chúng tôi, nên HSC giữ nguyên dự báo lợi nhuận cho NĐTC này. Dựa trên dự báo hiện tại của chúng tôi, HSG đang giao dịch với P/E trượt dự phóng 1 năm là 15,8 lần, chỉ cao hơn một chút so với bình quân trước dịch COVID-19 ở mức 15 lần. Tuy nhiên, với triển vọng HĐKD được cải thiện trong năm nay, bảng CĐKT vững chắc hơn và kế hoạch tái cấu trúc các mảng kinh doanh ống thép, ống nhựa và Hoa Sen Home, HSC tin rằng HSG sẽ được định giá lại ở mặt bằng cao hơn khi các rủi ro về hoạt động và tài chính giảm xuống. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với HSG với giá mục tiêu giữ nguyên là 24.400đ, tương đương tiềm năng tăng giá 13%.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024