CTCP Tập đoàn Hoa Sen (HSG): Văn kiện ĐHCĐ; Kế hoạch khiêm tốn nhưng sẽ chi trả cổ tức tiền mặt trở lại

Nguồn: HSC

Văn kiện ĐHCĐ: Kế hoạch khiêm tốn nhưng sẽ chi trả cổ tức tiền mặt trở lại

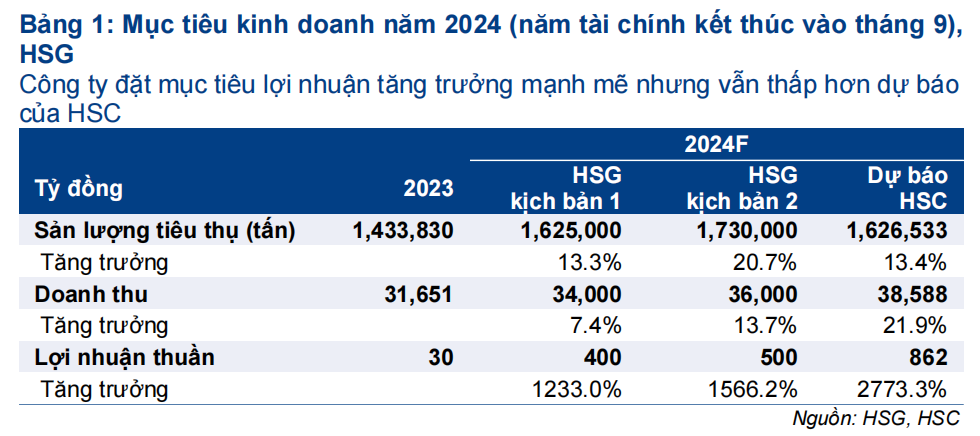

- Trong niên độ tài chính (NĐTC) 2023-2024 (năm tài chính kết thúc vào T9/2024), HSG đặt kế hoạch kinh doanh với hai kịch bản, tương đương lợi nhuận thuần trong khoảng 400-500 tỷ đồng (so với chỉ 30 tỷ đồng ghi nhận năm ngoái) dựa trên kế hoạch doanh thu thuần trong khoảng 34-36 nghìn tỷ đồng (tăng trưởng 7-14%).

- Mặc dù đây là mức tăng trưởng cao so với cùng kỳ nhưng HSC cho rằng đây vẫn là những mục tiêu khiêm tốn. Mục tiêu cao nhất của HSG vẫn thấp hơn dự báo của chúng tôi là lợi nhuận đạt 862 tỷ đồng (tăng trưởng 28 lần) và doanh thu đạt 38,6 nghìn tỷ đồng (tăng trưởng 22%).

- HSG đề xuất trả cổ tức tiền mặt 500đ/cp cho NĐTC 2022-2023 (năm tài chính kết thúc vào T9/2023), tương ứng với lợi suất cổ tức là 2,2%. Theo quan điểm của chúng tôi, đây là một tín hiệu tích cực, cho thấy bảng cân đối kế toán của công ty đang ngày càng lành mạnh. HSC duy trì khuyến nghị Tăng tỷ trọng đối với HSG.

Sự kiện: Công bố văn kiện ĐHCĐ NĐTC 2023-2024

Tối ngày 26/2/2024, HSG đã công bố văn kiện ĐHCĐ NĐTC 2023-2024 dự kiến tổ chức vào ngày 18/3/2024. Báo cáo này sẽ đề cập đến một số điểm chính sau đây trong văn kiện.

Chỉ tiêu lợi nhuận thuần thấp hơn dự báo hiện tại của HSC, trên cơ sở giá bán bình quân

HSG đặt kế hoạch kinh doanh NĐTC 2023-2024 với hai kịch bản như sau (Bảng 1):

Kịch bản 1: Lợi nhuận thuần dự kiến tăng lên 400 tỷ đồng (từ 30 tỷ đồng trong năm ngoái) và doanh thu thuần dự kiến tăng trưởng 7,4% đạt 34 nghìn tỷ đồng.

Kịch bản 2: Lợi nhuận thuần dự kiến tăng lên 500 tỷ đồng và doanh thu thuần dự kiến tăng trưởng 13,7% đạt 36 nghìn tỷ đồng.

Lưu ý là HSG đã không đạt được kế hoạch kinh doanh đề ra trong 2 năm qua do tình hình kinh tế khó khăn. Chúng tôi cho rằng, để tránh lặp lại tình trạng này, HSG đang đặt ra một kế hoạch kinh doanh khá thận trọng – thấp hơn dự báo lợi nhuận thuần và dự báo doanh thu của chúng tôi (HSC hiện đang dự báo lợi nhuận thuần của HSG đạt 862 tỷ đồng trên doanh thu thuần 38,5 nghìn tỷ đồng). Theo BLĐ HSG, kế hoạch của công ty dựa trên giả định sản lượng tiêu thụ tăng trưởng mạnh mẽ trong năm nay (từ 13,3-20,7% so với cùng kỳ), nhờ sự phục hồi của cả nhu cầu xuất khẩu và nhu cầu trong nước. Trong kịch bản kế hoạch thấp, công ty dự báo sản lượng tăng trưởng 13.3% trong năm này khá sát với dự báo hiện tại của chúng tôi là tăng trưởng ở mức 13,4%. Tuy nhiên, Công ty cũng giả định giá bán bình quân giảm 5-6% so với cùng kỳ nhưng không giải trình cụ thể – trong khi HSC dự báo giá bán bình quân tăng trưởng 3% so với cùng kỳ; điểm này là lý do chính gây ra sự khác biệt giữa dự báo của HSG với dự báo của chúng tôi

Chi trả cổ tức tiền mặt trở lại

HSG đề xuất chi trả cổ tức tiền mặt 500đ/cp cho NĐTC 2022-2023 (thời gian chi trả cụ thể sẽ được quyết định sau ĐHCĐ), tương ứng với lợi suất cổ tức 2,2%, dựa trên báo cáo tài chính đã kiểm toán của NĐTC 2022-2023, từ nguồn lợi nhuận giữ lại của những năm trước. Đáng chú ý, đây là sự tái khởi động việc chi trả cổ tức tiền mặt sau 6 năm gián đoạn, cho thấy bảng cân đối kế toán của Công ty đang được cải thiện và BLĐ tin tưởng vào KQKD trong tương lai. Chúng tôi đánh giá đây là một động thái rất tích cực của công ty.

Các nội dung đáng chú ý khác trong văn kiện ĐHCĐ

Kế hoạch tái cấu trúc thêm của Tập đoàn: Trong ĐHCĐ gần nhất, cổ đông HSG đã thông qua việc tái cấu trúc mảng ống nhựa và chuỗi Hoa Sen Home thành hai pháp nhân mới, lần lượt là CTCP Ống nhựa Hoa Sen và CTCP Hoa Sen Home. Có vẻ như việc này được thực hiện để chuẩn bị cho các kế hoạch IPO trong tương lai của hai mảng kinh doanh này. Thực tế, CTCP Ống nhựa Hoa Sen đã đạt được KQKD rất tích cực trong NĐTC 2022-2023 nhờ vào thị phần và tỷ suất lợi nhuận tăng khi giá nguyên liệu đầu vào giảm.

Trong ĐHCĐ sắp tới, HSG đưa ra đề xuất tái cấu trúc mảng kinh doanh ống thép. Cụ thể, HSG muốn thành lập một pháp nhân mới, CTCP Ống thép Hoa Sen, để tập trung vào mảng kinh doanh này và nhận chuyển giao tất cả các cơ sở vật chất, tài sản có liên quan từ Công ty TNHH MTV Hoa Sen Phú Mỹ. Theo kế hoạch Công ty, đây cũng sẽ là giai đoạn chuyển giao trước khi tiến hành IPO cho mảng kinh doanh này. Theo chúng tôi, có thể mất từ 3 đến 5 năm trước khi các kế hoạch IPO cho cả 3 công ty này có thể bắt đầu – vào năm 2026-2027.

Bầu lại Hội đồng quản trị/Ban điều hành nhiệm kỳ 2024-2029: Trong ĐHCĐ sắp tới, HSG sẽ tổ chức bầu ra các thành viên HĐQT/BĐH nhiệm kỳ 5 năm tới. Sau khi bầu cử HĐQT/BĐH, một CEO mới cũng sẽ được bổ nhiệm. HSC dự đoán không có bất kỳ thay đổi lớn nào trong thành phần HĐQT/BĐH hay vị trí CEO mới.

Phương án phân phối lợi nhuận: Trong ĐHCĐ sắp tới, HSG cũng sẽ trình bày phương án phân phối lợi nhuận như sau: Quỹ khen thưởng và phát triển nguồn nhân lực – 2% lợi nhuận thuần sau kiểm toán; quỹ phúc lợi – 2% lợi nhuận thuần sau kiểm toán; quỹ tài trợ và từ thiện – 4% lợi nhuận thuần sau kiểm toán.

Dự báo tích cực cho KQKD Q2/NĐTC2024 của HSG

Theo quan sát của HSC, doanh thu của HSG trong tháng 1 & 2/2024 đang có những tín hiệu tích cực nhờ sản lượng xuất khẩu mạnh mẽ với giá tốt. Điều này sẽ giúp bù đắp một phần sản lượng tiêu thụ trong nước giảm sút trong dịp Tết vào tháng 2. Trong khi đó, sản lượng tiêu thụ trong nước dự kiến sẽ phục hồi mạnh mẽ vào tháng 3, giúp cân bằng với sự suy giảm nhẹ của thị trường xuất khẩu sau 2 tháng tăng trưởng mạnh trước đó. Tóm lại, chúng tôi kỳ vọng HSG sẽ đạt được KQKD vững chắc trong Q2/NĐTC2024 với sản lượng tiêu thụ và tỷ suất lợi nhuận đều tăng.

Duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu là 24.400đ (tiềm năng tăng giá 9%)

Dựa trên dự báo hiện tại của chúng tôi, HSG đang giao dịch với P/E trượt dự phóng 1 năm là 16 lần, chỉ cao hơn một chút so với bình quân trước dịch COVID-19 ở mức 15 lần. Tuy nhiên, với triển vọng HĐKD được cải thiện trong năm nay, bảng cân đối kế toán vững chắc hơn và kế hoạch tái cấu trúc các mảng kinh doanh ống thép, ống nhựa và Hoa Sen Home, HSC tin rằng HSG sẽ được định giá lại ở mặt bằng cao hơn khi các rủi ro về hoạt động và tài chính giảm xuống. Chúng tôi duy trì khuyến nghị Tăng tỷ trọng đối với HSG với giá mục tiêu giữ nguyên là 24.400đ, tương đương tiềm năng tăng giá 9%. Chúng tôi nhấn mạnh rằng, mặc dù HSG đặt các chỉ tiêu kinh doanh thấp cho NĐTC 2023-2024, nhưng khả năng cao là HSG sẽ vượt kế hoạch và đạt dự báo của chúng tôi.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024