CTCP Tập đoàn Lộc Trời (LTG): Chú trọng hơn vào lĩnh vực lương thực để tạo đà tăng trưởng dài hạn

Nguồn: HSC

Tóm tắt

- HSC nâng khuyến nghị đối với LTG lên Tăng tỷ trọng (từ Giảm tỷ trọng) và nâng 42% giá mục tiêu lên 31.500đ (tiềm năng tăng giá 12%) sau khi phân tích tình hình hiện tại và chiến lược mở rộng trong mảng lương thực.

- Chiến lược tập trung vào lĩnh vực lương thực của LTG là hợp lý. Quy mô/chuỗi giá trị sẽ giúp nâng cao tỷ suất lợi nhuận – nhưng dự kiến sẽ mất 2-3 năm để đem lại hiệu quả. Mảng nông dược trước mắt vẫn đóng góp chính vào KQKD.

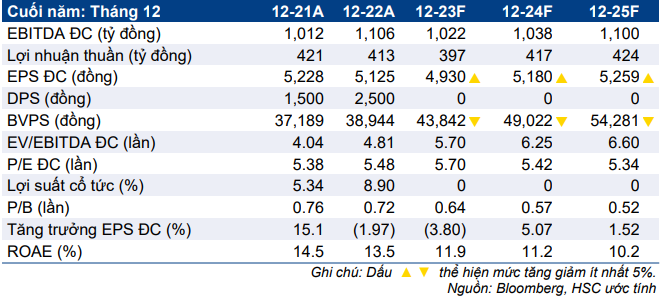

- LTG có P/E trượt dự phóng 1 năm là 6,6 lần; thấp hơn 0,4 độ lệch chuẩn so với bình quân từ tháng 1/2018 ở mức 7,1 lần. Mặc dù đã rẻ, HSC kỳ vọng định giá sẽ tiếp tục được điều chỉnh lại ở mặt bằng cao hơn trước khi HĐKD cải thiện. Tại giá mục tiêu, P/E dự phóng năm 2023 là 7,5 lần.

Sự kiện: Phân tích chiến lược mở rộng ở lĩnh vực lương thực

LTG đã tham gia vào lĩnh vực lương thực – chủ yếu là chế biến và xuất khẩu gạo – trong hơn 10 năm qua nhưng lợi nhuận vẫn không đáng kể. Doanh thu mảng lương thực 3 năm qua (tính đến năm 2022) tăng trưởng với tốc độ CAGR 75,9% và đóng góp 55,6% vào tổng doanh thu của LTG nhưng lợi nhuận gộp mới chỉ đóng góp 10.2% (mảng thuốc BVTV đóng góp khoảng 80.1% lợi nhuận gộp).

Sau quá trình thử nghiệm, Công ty – vốn là doanh nghiệp đầu ngành về cung cấp nông dược và dịch vụ nông nghiệp, nhờ mạng lưới phân phối toàn quốc và mối quan hệ tốt với chính quyền và nông dân địa phương (đặc biệt là khu vực ĐBSCL) – đã xây dựng chiến lược mở rộng mảng lương thực với sự kết hợp các khâu giúp nâng cao quy mô và cuối cùng là lợi nhuận. HSC sẽ phân tích chiến lược nói trên nói riêng và mảng lương thực nói chung của LTG trong báo cáo này.

Tác động: Nâng giả định tỷ suất lợi nhuận gộp cho cả sản phẩm thuốc BVTV và lương thực

HSC đánh giá cao chiến lược mới ở lĩnh vực lương thực của LTG nhưng cho rằng điều này sẽ chưa đem lại sự tăng trưởng đột biến trong 2-3 năm tới. Đồng thời, mảng cốt lõi là nông dược vẫn tiếp tục đóng góp chính vào HĐKD. Trên thực tế, tỷ suất lợi nhuận gộp chung giai đoạn 2023-2025 nhiều khả năng giảm (vì tỷ trọng mảng lương thực tăng trong khi tỷ trọng mảng thuốc BVTV giảm) và theo dự báo mới của HSC – cao hơn bình quân dự báo của thị trường – lợi nhuận thuần 3 năm chỉ tăng trưởng với tốc độ CAGR 0,5%.

HSC nhấn mạnh rằng động thái tập trung nhiều nguồn lực hơn cho lĩnh vực lương thực là nhằm đầu tư cho sự tăng trưởng trong tương lai. Kế hoạch nâng tỷ trọng đóng góp của mảng xuất khẩu gạo có thể giúp nâng cao tỷ suất lợi nhuận gộp mảng lương thực ngay trong ngắn hạn. Tuy nhiên, lợi ích thực sự từ sự đầu tư vào lĩnh vực lương thực sẽ đến trong dài hạn khi chuỗi giá trị của LTG có thể giúp nâng cao quy mô, từ đó gặt hái được thành quả trên toàn bộ hệ sinh thái mà Công ty gây dựng, đem lại lợi nhuận tích cực & bền vững. Then chốt cho sự thành công chính là khả năng triển khai kế hoạch này.

Định giá và khuyến nghị

HSC nâng khuyến nghị đối với LTG lên Tăng tỷ trọng (từ Giảm tỷ trọng) và nâng 42% giá mục tiêu lên 31.500đ (tiềm năng tăng giá 12%). Sau khi giá cổ phiếu giảm 18% trong 1 năm qua, LTG hiện có P/E trượt dự phóng 1 năm là 6,6 lần; thấp hơn 0,4 độ lệch chuẩn so với bình quân từ tháng 1/2018 là 7,1 lần. LTG có thể được định giá lại ở mặt bằng cao hơn trước khi KQKD có sự cải thiện. Tại giá mục tiêu, P/E dự phóng năm 2023 là 7,5 lần.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024