CTCP Tập đoàn Lộc Trời (LTG): KQKD kém khả quan do doanh thu thuốc bảo vệ thực vật sụt giảm; hạ khuyến nghị xuống Giảm tỷ trọng

Nguồn: HSC

KQKD kém khả quan do doanh thu thuốc bảo vệ thực vật sụt giảm; hạ khuyến nghị xuống Giảm tỷ trọng

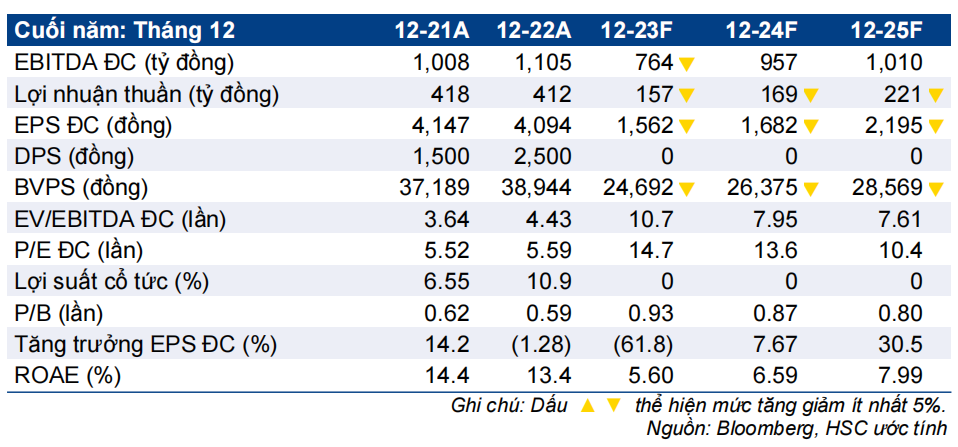

- HSC hạ 44,2% giá mục tiêu theo phương pháp DCF xuống 21.300đ sau khi giảm dự báo giai đoạn 2023-2025 và chuyển thời điểm định giá sang cuối năm 2024. Từ đó, chúng tôi hạ khuyến nghị xuống Giảm tỷ trọng đối với LTG.

- HSC giảm bình quân 57% dự báo lợi nhuận giai đoạn 2023-2025 sau khi giảm giả định tỷ trọng mảng thuốc bảo vệ thực vật (tỷ suất lợi nhuận cao) trước những diễn biến đáng thất vọng gần đây ở mảng này khiến LTG phải ghi nhận lỗ trong Q3/2023.

- LTG có định giá hơi cao với P/E trượt dự phóng 1 năm là 13,6 lần; cao hơn 0,7 độ lệch chuẩn so với bình quân từ tháng 1/2019 ở mức 10,1 lần.

Sự kiện: Phân tích sâu KQKD Q3/2023

LTG đã bất ngờ công bố lỗ thuần ở mức 327 tỷ đồng trong Q3/2023 (so với lợi nhuận thuần 64 tỷ đồng trong Q3/2022) mặc dù doanh thu thuần tăng 63% so với cùng kỳ đạt 4,5 nghìn tỷ đồng, chủ yếu nhờ doanh thu mảng lương thực tăng lên. LTG ghi nhận lỗ thuần do tỷ trọng mảng thuốc bảo vệ thực vật giảm mạnh làm giảm tỷ suất lợi nhuận trong khi chi phí tài chính tăng 143% so với cùng kỳ.

Tác động: HSC điều chỉnh dự báo lợi nhuận giai đoạn 2023- 2025

Sau khi phân tích KQKD 9 tháng đầu năm 2023 và các xu hướng cơ bản, HSC giảm bình quân 57% dự báo lợi nhuận giai đoạn 2023-2025 nhưng tăng bình quân 8,5% dự báo doanh thu thuần trong thời gian dự báo.

Triển vọng lợi nhuận thời gian tới của LTG có vẻ kém tích cực hơn so với kỳ vọng của chúng tôi do cơ cấu doanh thu thay đổi với tỷ trọng doanh thu thuốc bảo vệ thực vật giảm rất mạnh (tỷ suất lợi nhuận mảng này thường dao động trong khoảng 35-40%). Mặc dù động thái mở rộng mảng lương thực của LTG có một số dấu hiệu thành công trong Q3/2023, nhưng tác động tích cực này khó có thể bù đắp do mảng thuốc bảo vệ thực vật do tỷ suất lợi nhuận tương đối thấp (chỉ là 1,9% trong 9 tháng đầu năm 2023, nhưng được kỳ vọng sẽ có xu hướng tăng lên khoảng 4,4-4,5%).

Chúng tôi dự báo EPS giai đoạn 2023-2025 sẽ tăng trưởng với tốc độ CAGR - 18,8%, thấp hơn đáng kể so với bình quân dự báo của thị trường.

Định giá và khuyến nghị

Mặc dù giá cổ phiếu đã giảm 22% trong 1 tháng qua, LTG đang giao dịch với P/E trượt dự phóng 1 năm là 13,6 lần, vẫn cao hơn 0,7 độ lệch chuẩn so với bình quân từ tháng 1/2019 ở mức 10,1 lần. Chúng tôi cho rằng định giá này có vẻ đắt trên cơ sở triển vọng tăng trưởng kém tích cực của Công ty. Sau khi giảm dự báo giai đoạn 2023-2025 và chuyển thời điểm định giá sang cuối năm 2024, HSC giảm 44,2% giá mục tiêu theo phương pháp DCF xuống 21.300đ; đồng thời hạ khuyến nghị xuống Giảm tỷ trọng với rủi ro giảm giá 7%.

Chúng tôi có quan điểm thận trọng hơn đối với triển vọng lợi nhuận của LTG, do thị phần mảng thuốc bảo vệ thực vật sụt giảm trong 5 quý vừa qua và tỷ suất lợi nhuận thu hẹp do tỷ trọng mảng lương thực tăng lên (thường có tỷ suất lợi nhuận rất thấp). Ngoài ra, với tỷ lệ nợ thuần/vốn CSH là 2,1 lần, lợi nhuận của LTG rất nhạy với biến động của lãi suất.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024