CTCP Tập đoàn MaSan (MSN): Các mảng kinh doanh cốt lõi đang tốt; nâng khuyến nghị lên Mua vào

Nguồn: HSC

Các mảng kinh doanh cốt lõi đang tốt; nâng khuyến nghị lên Mua vào

- HSC nâng khuyến nghị đối với MSN lên Mua vào (từ Tăng tỷ trọng) và tăng 21% giá mục tiêu theo phương pháp SoTP lên 92.900đ, do điều chỉnh dự báo lợi nhuận và tăng định giá cho mảng hàng tiêu dùng MCH và ngân hàng TCB (MSN sở hữu 21,4% cổ phần).

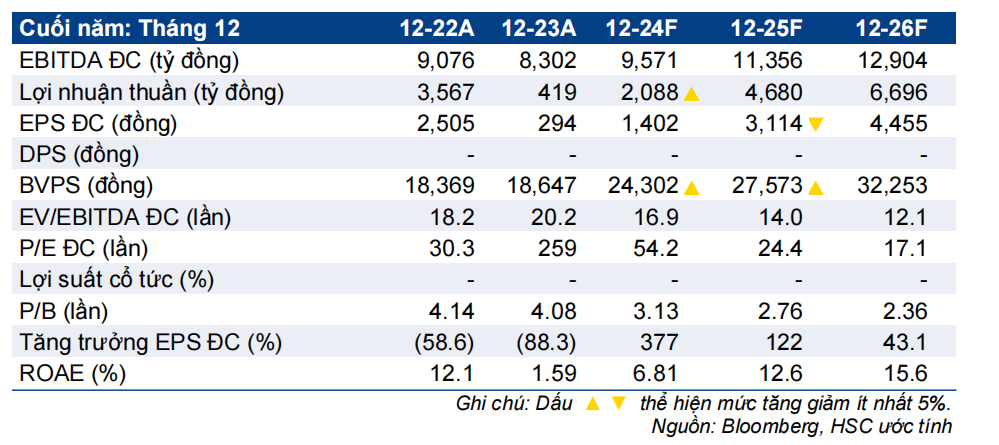

- Chúng tôi tăng 7% dự báo lợi nhuận thuần cho năm 2024 và giảm 3% cho năm 2025, tương đương tăng trưởng mạnh lần lượt 399% và 124%. Cho năm 2024, MCH dự kiến sẽ đóng góp 55% vào EBITDA của MSN.

- Sau khi giá cổ phiếu tăng 13% trong 3 tháng qua, MSN đang giao dịch với P/E trượt dự phóng 1 năm là 42,5 lần, thấp hơn 0,3 độ lệch chuẩn so với bình quân từ tháng 1/2020. Tại giá mục tiêu mới, tiềm năng tăng giá là 22%, tương đương P/E dự phóng năm 2025 là 29,8 lần.

Sự kiện: Đánh giá triển vọng kinh doanh

Mặc dù KQKD Q4/2023 của MSN yếu nhưng kết quả của MCH (Masan Consumer Holdings), mảng kinh doanh chủ chốt của MSN (MSN sở hữu 72,8% cổ phần), lại rất vững chắc.

Sau khi xem xét, chúng tôi nhận thấy có ba động lực tăng trưởng rõ rệt cho năm 2024, khi MSN bước vào giai đoạn phục hồi sau năm 2023 đầy khó khăn: (1) Chúng tôi dự báo EBITDA của MCH sẽ tăng trưởng 12% trong năm nay, đóng góp 55% vào EBITDA của MSN (không tính đến TCB). (2) TCB được kỳ vọng trở thành một động lực tăng trưởng chính khác của MSN trong năm 2024. HSC kỳ vọng TCB sẽ đạt được mức tăng trưởng lợi nhuận thuần 26% và đóng góp 32% cho lợi nhuận thuần của MSN. (3) Động lực thứ ba là lỗ tài chính thấp hơn, dự báo giảm 9% so với năm ngoái.

Tác động: Tăng 7% dự báo lợi nhuận thuần năm 2024

HSC tăng 7% dự báo lợi nhuận thuần năm 2024 lên 2.088 tỷ đồng, chủ yếu nhờ tăng 11% dự báo EBITDA của MCH và giảm 10% dự báo lỗ tài chính của Tập đoàn. Cho năm 2025, chúng tôi giảm 5% dự báo lợi nhuận thuần xuống 4.571 tỷ đồng. Đáng chú ý, do 2023 có mức nền cực kỳ thấp nên lợi nhuận thuần năm 2024 theo dự báo mới của chúng tôi sẽ phục hồi mạnh 399% và tăng trưởng 124% trong năm 2025.

HSC cũng đưa ra dự báo lần đầu cho năm 2026, theo đó lợi nhuận thuần dự báo tăng trưởng 43%. Kết quả trên dự kiến chủ yếu được đóng góp bởi KQKD tích cực hơn của mảng kinh doanh cốt lõi MCH, mức đóng góp cao hơn từ TCB và lỗ tài chính giảm đáng kể. Đà tăng trưởng này được kỳ vọng sẽ hấp dẫn các NĐT dài hạn.

Định giá và khuyến nghị

Giá cổ phiếu MSN đã tăng 12% và diễn biến hơi kém tích cực hơn so với VN Index trong 3 tháng qua. MSN đang giao dịch với P/E trượt dự phóng 1 năm là 42,5 lần, thấp hơn 0,3 độ lệch chuẩn so với bình quân từ tháng 1/2020 là 62,6 lần. P/E dự phóng năm 2024 của MSN là 54,2 lần, cao hơn 187% so với P/E dự phóng năm 2024 bình quân của các công ty cùng ngành ở mức 18,9 lần. Nhờ tăng trưởng mạnh, HSC kỳ vọng P/E dự phóng năm 2025 sẽ giảm xuống 24,4 lần và ROE sẽ tăng gấp đôi lên 12,6%.

Chúng tôi tăng 21% giá mục tiêu theo phương pháp SoTP lên 92.900đ (từ 76.900đ) nhờ tăng dự báo giá trị hợp lý của MCH và TCB. Với tiềm năng tăng giá 21% tại giá mục tiêu mới, HSC nâng khuyến nghị đối với MSN lên Mua vào.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024