CTCP Tập đoàn MaSan (MSN): Chi phí tài chính tăng ảnh hưởng tới lợi nhuận Q3/2023

Nguồn: HSC

Chi phí tài chính tăng ảnh hưởng tới lợi nhuận Q3/2023

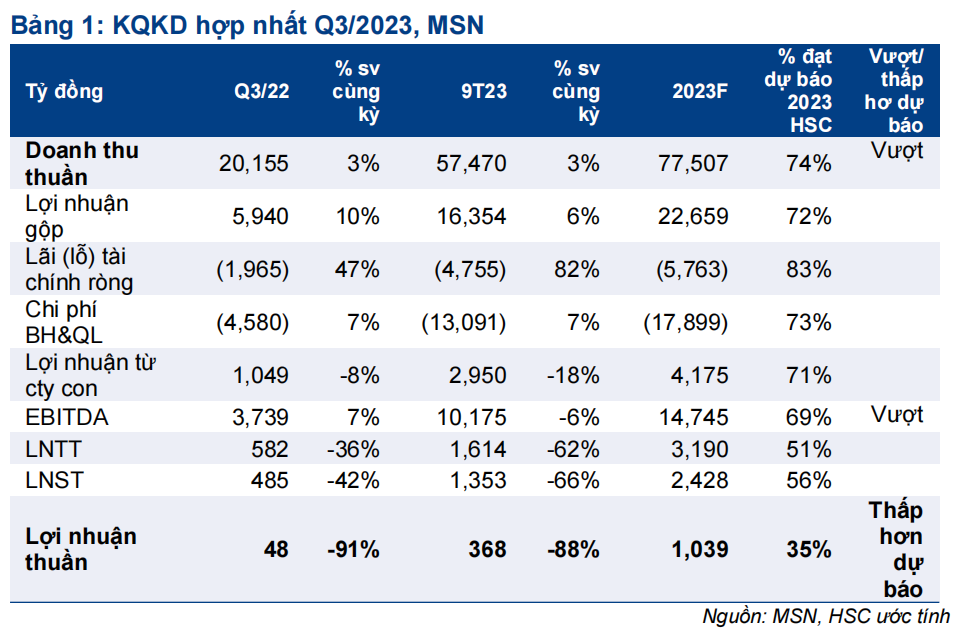

- KQKD Q3/2023 của MSN thấp hơn so với dự báo của chúng tôi với lợi nhuận thuần chỉ đạt 48 tỷ đồng, giảm 91%, do lỗ tài chính tăng 45% (do chi phí tài chính tăng và lỗ tỷ giá chưa thực hiện từ các khoản vay bằng đồng USD là 0,5 nghìn tỷ đồng).

- HĐKD cốt lõi cải thiện với EBITDA tăng 7% so với cùng kỳ; trong đó MCH tăng 17% và PLH tăng 32%. EBITDA của WCH tăng so với quý trước và đạt EBIT hòa vốn lần đầu tiên kể từ giai đoạn dịch COVID-19. Ngược lại, MML và MHT tiếp tục ghi nhận lỗ.

- Với KQKD Q3/2023 được công bố và giá cổ phiếu sụt giảm gần đây, HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo đối với MSN.

Sự kiện: Công bố KQKD Q3/2023

KQKD Q3/2023 của MSN tiếp tục xu hướng sụt giảm gần đây với doanh thu thuần đạt 20.155 tỷ đồng, tăng 3% so với cùng kỳ và lợi nhuận thuần chỉ đạt 48 tỷ đồng, giảm 91% so với cùng kỳ. Lợi nhuận thực hiện giảm mạnh chủ yếu do lỗ tài chính tăng cao; trong khi đó EBITDA tăng 7% so với cùng kỳ và lợi nhuận thuần (sau khi loại trừ ảnh hưởng của lỗ/lãi tỷ giá trong cả 2 kỳ) giảm 42% so với cùng kỳ.

Doanh thu thuần Q3/2023 vượt dự báo của chúng tôi (ở mức 19.839 tỷ đồng) trong khi lợi nhuận thuần không đạt kỳ vọng (ở mức 131 tỷ đồng dựa trên giả định lỗ tỷ giá thuần ở mức thấp).

Lỗ tài chính tăng 45%, cao hơn ước tính

Chi phí tài chính tăng lên trong kỳ với chi phí lãi vay tăng 57% so với cùng kỳ lên 5,3 nghìn tỷ đồng do nợ vay tăng cao (bình quân tăng 23%) và chi phí vay nợ bình quân tăng lên 9,7% trong Q3/2023 (so với 7,6% trong Q3/2022) và chi phí phát hành & mua lại trái phiếu cũng tăng 18% lên 344 tỷ đồng. Trong khi đó, lỗ tỷ giá trong kỳ tăng 80% so với cùng kỳ lên 497 tỷ đồng liên quan đến khoản vay bằng USD với giá trị 1.296 triệu USD.

Chi phí tài chính 9 tháng đầu năm 2023 đã cao hơn dự báo của chúng tôi và bằng 83% dự báo cả năm 2023 của chúng tôi.

EBITDA tăng 7% với EBITDA của MCH, MML và PLH cải thiện

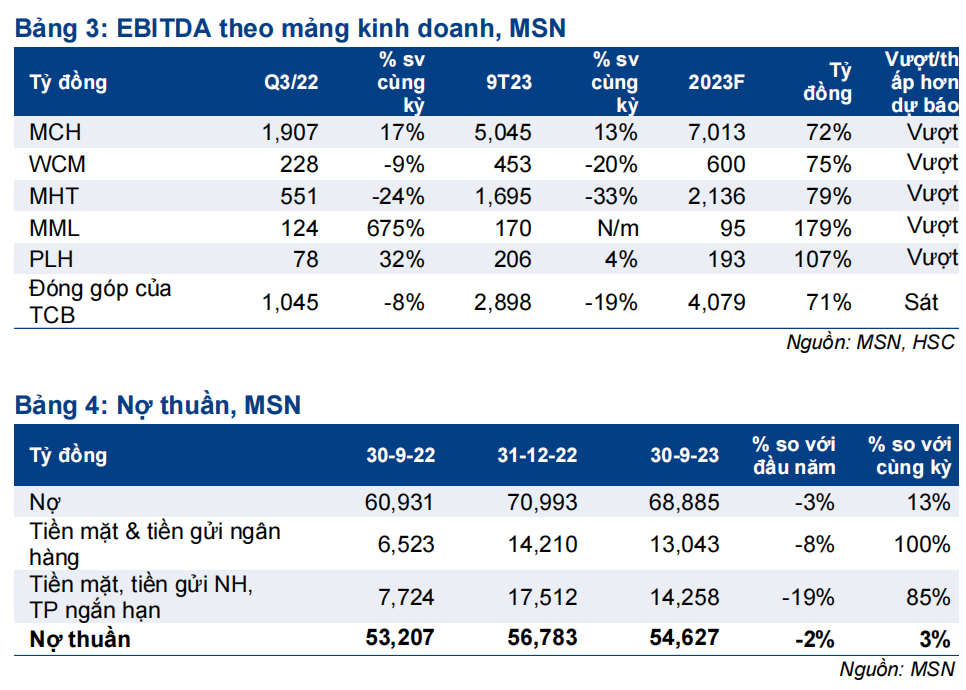

Điểm tích cực trong kết quả quý 3 là EBITDA tăng 7% lên 3.379 tỷ đồng và cao hơn một chút so với kỳ vọng của chúng tôi. Điều này chủ yếu nhờ chuyển biến tích cực tại mảng kinh doanh lớn nhất của MSN là Masan Consumer Holdings (MCH, MSN sở hữu 73% cổ phần). EBITDA của MCH đạt 1,9 nghìn tỷ đồng, tăng 17% so với cùng kỳ, chủ yếu nhờ tỷ suất lợi nhuận gộp cải thiện với cơ cấu sản phẩm hiệu quả hơn, giá bán tăng và chi phí nguyên vật liệu đầu vào giảm.

Masan MeatLife (MML) cũng là một điểm sáng với EBITDA tăng 625% so với cùng kỳ đạt 124 tỷ đồng nhờ sản lượng tiêu thụ tăng trưởng mạnh và tỷ trọng thịt chế biến tăng lên (mặc dù vẫn ghi nhận lỗ thuần). EBITDA của Phúc Long Heritage (PLH) tăng 32%, trong khi EBITDA của WinCommerce (WCM) giảm 9% so với cùng kỳ (nhưng tăng mạnh 47% so với quý trước), với doanh thu cửa hàng cũ (SSSG) giảm chậm lại (giảm 5,9% trong Q3/2023, thấp hơn mức giảm 9,6% trong 6 tháng đầu năm 2023) nhờ chương trình khuyến mãi dành cho thẻ hội viên. Theo ban lãnh đạo, WCM lần đầu đạt điểm hòa vốn EBIT kể từ sau dịch COVID-19. Kết quả của MCH, PLH & WCM đều tốt hơn dự báo của chúng tôi.

Tuy nhiên, Masan Hi-Tech Materials (MHT) ghi nhận kết quả kém tích cực. Doanh thu thuần của MHT giảm 6% so với cùng kỳ do hàm lượng cấp liệu giảm và mỏ Núi Pháo tiếp tục ngừng sản xuất do đơn vị nổ mìn ngừng hoạt động. EBITDA giảm 34% và lỗ thuần là 739 tỷ đồng do ngưng nổ mìn tại mỏ Núi Pháo và giá năng lượng & nguyên liệu thô H.C. Starcks tăng.

HSC cho rằng dòng tiền không đáng lo ngại

Tại thời điểm ngày 30/9/2023, vay nợ thuần vẫn ở mức cao là 54,6 nghìn tỷ đồng, chỉ giảm 2% so với đầu năm. Do các khoản vay ngân hàng và trái phiếu đáo hạn trong 12 tháng tới tổng cộng là 8,7 nghìn tỷ đồng trong khi tiền & các khoản tương đương tiền đang cao hơn, ở mức 14,2 nghìn tỷ đồng, nên rủi ro mất khả năng thanh toán của MSN khá thấp.

Công ty đang phát hành 200-500 triệu USD cổ phiếu ưu đãi cho Bain Capital & các nhà đầu tư khác và số tiền thu được sẽ sử dụng để giảm nợ vay. Quyền chọn bán của SK có thể được dàn xếp riêng và sẽ sớm được công bố.

HSC đang xem xét lại dự báo, giá mục tiêu và khuyến nghị

Do KQKD Q3/2023 không đạt kỳ vọng, HSC đang xem xét lại dự báo, giá mục tiêu và khuyến nghị.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024