CTCP Tập đoàn MaSan (MSN): Duy trì khuyến nghị Tăng tỷ trọng nhờ HĐKD cốt lõi cải thiện

Nguồn: HSC

Duy trì khuyến nghị Tăng tỷ trọng nhờ HĐKD cốt lõi cải thiện

- HSC giữ nguyên khuyến nghị Tăng tỷ trọng đối với MSN nhưng giảm 12% giá mục tiêu xuống 76.900đ do nâng mức chiết khấu tập đoàn lên 20% (từ 10% trước đó).

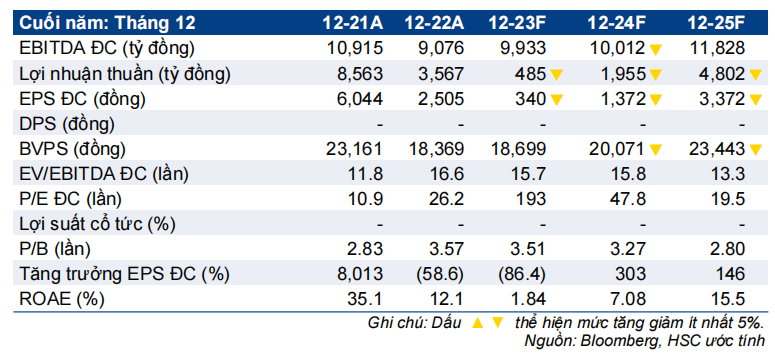

- Chúng tôi giảm lần lượt 53% và 42% dự báo lợi nhuận năm 2023 (tương đương giảm 81% so với năm 2022) và 2024. Mặc dù hạ dự báo năm 2024 nhưng HSC vẫn dự báo hầu hết các mảng kinh doanh của MSN sẽ cải thiện, lỗ tài chính giảm và lợi nhuận sẽ tăng 4 lần từ nền thấp 2023 (nhưng chỉ bằng 23% lợi nhuận năm 2021).

- Tại giá mục tiêu theo phương pháp SOTP, tiềm năng tăng giá là 17% và P/E dự phóng năm 2024 là 56,1 lần. MSN đang giao dịch với P/E dự phóng 2024 là 47,8 lần, cao hơn so với các công ty cùng ngành tiêu dùng & bán lẻ nhưng vẫn ở mức hợp lý do triển vọng phục hồi vẫn chưa phản ánh vào giá cổ phiếu.

Sự kiện: Cập nhật triển vọng HĐKD

HSC cho rằng lợi nhuận của MSN đã chạm đáy trong năm 2023 trong bối cảnh mặt bằng lãi suất cao làm gia tăng chi phí lãi vay, mỏ Núi Pháo tạm ngừng hoạt động làm Masan High-Tech Materials (MHT) (MSN sở hữu 86% cổ phần) ghi nhận lỗ lớn và sự suy giảm của thị trường BĐS tác động đến Techcombank (TCB; Mua vào, giá mục tiêu 40.000đ, MSN sở hữu 21% cổ phần). Tính chung 9 tháng đầu năm 2023, lợi nhuận thuần của MSN đã giảm mạnh 88% so với cùng kỳ xuống 368 tỷ đồng, thấp hơn so với dự báo của chúng tôi ở mức 451 tỷ đồng.

Tác động: HSC hạ dự báo giai đoạn 2023-2025

Do KQKD Q3/2023 thấp hơn dự báo, HSC giảm mạnh dự báo lợi nhuận thuần giai đoạn 2023-2025 do tăng dự báo chi phí lãi vay. Chúng tôi giảm 53% dự báo lợi nhuận thuần năm 2023 xuống 485 tỷ đồng (giảm 81% so với năm 2022), tương đương lợi nhuận thuần Q4/2023 đạt 116 tỷ đồng, giảm 74% so với cùng kỳ. Chúng tôi cũng giảm lần lượt 42% và 9% dự báo lợi nhuận thuần năm 2024-2025. Dự báo mới của chúng tôi cho năm 2023-2024 thấp hơn đáng kể so với dự báo của thị trường nhưng dự báo năm 2025 cao hơn 11% so với dự báo của thị trường. Tuy nhiên, HSC cho rằng lợi nhuận thuần sẽ tăng mạnh lần lượt 303% và 146% trong năm 2024-2025 dựa trên kỳ vọng lợi nhuận sẽ cải thiện ở mảng hàng tiêu dùng (Masan Consumer Holdings - MCH), bán lẻ (WinCommerce - WCM) và ngân hàng (TCB) và lỗ tài chính giảm mạnh dựa trên giả định lãi suất vay giảm. Tuy nhiên, , lợi nhuận thuần 2024 chỉ bằng 23% của 2021 và lợi nhuận thuần năm 2025 chỉ bằng 56% của 2021.

Định giá và khuyến nghị

Giá cổ phiếu MSN đã giảm lần lượt 10% và 31% trong 3 tháng và 1 năm qua. MSN đang giao dịch với P/E trượt dự phóng 1 năm là 45,2 lần, thấp hơn 0,3 độ lệch chuẩn so với bình quân từ tháng 1/2020 ở mức 61,7 lần và chiết khấu 32% so với ước tính RNAV. Trong khi đó, P/E dự phóng 2024 của MSN (47,8 lần) đang cao hơn 157% so với trung vị của các công ty cùng ngành tiêu dùng & bán lẻ (18,6 lần). Mặc dù định giá của MSN hiện cao hơn so với các công ty cùng ngành nhưng chúng tôi cho rằng câu chuyện lợi nhuận cải thiện vẫn chưa phản ánh vào giá cổ phiếu. Chúng tôi giảm 12% giá mục tiêu theo phương pháp SOTP xuống 76.900đ (tiềm năng tăng giá 17%) sau khi nâng giả định chiết khấu lên 20% (từ 10% trước đó) và giữ nguyên khuyến nghị Tăng tỷ trọng đối với MSN.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024