CTCP Tập đoàn MaSan (MSN): Triển vọng kém đã phản ánh vào giá cổ phiếu; nâng khuyến nghị lên Tăng tỷ trọng

Nguồn: HSC

Triển vọng kém đã phản ánh vào giá cổ phiếu; nâng khuyến nghị lên Tăng tỷ trọng

Tóm tắt

- Sau khi giá cổ phiếu sụt giảm gần đây, chúng tôi nâng khuyến nghị đối với MSN lên Tăng tỷ trọng từ Nắm giữ. Tuy nhiên, chúng tôi hạ 5,2% giá mục tiêu xuống 81.300đ sau khi hạ dự báo lợi nhuận. Theo chúng tôi, triển vọng kém tích cực trong năm nay đã được phản ánh phần lớn vào giá cổ phiếu.

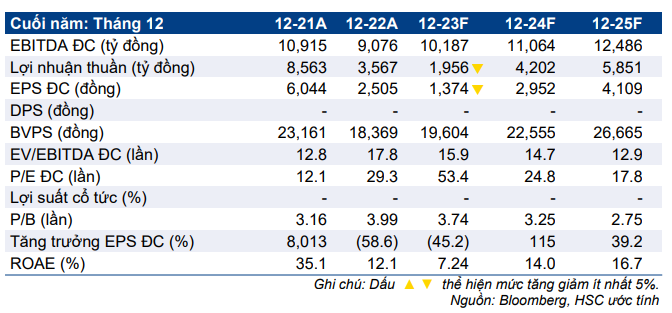

- Chúng tôi hạ 35,1% dự báo lợi nhuận năm 2023 nhưng chỉ giảm nhẹ 4,2%/năm dự báo lợi nhuận năm 2024-2025. Chúng tôi dự báo chi phí tài chính sẽ giảm trong năm 2024-2025 từ mức nền cao trong năm 2023 do chúng tôi kỳ vọng dự nợ sẽ giảm 22 nghìn tỷ đồng sau khi đáo hạn trong năm nay.

- Sau khi giảm mạnh 21% trong 3 tháng vừa qua, MSN đang giao dịch với P/E trượt dự phóng 1 năm là 38,0 lần, sát mức bình quân trong quá khứ (tính từ tháng 1/2017).

Sự kiện: Cập nhật triển vọng sau KQKD Q1/2023

KQKD Q1/2023 của MSN gây thất vọng và thấp hơn so với dự báo của chúng tôi. Doanh thu thuần tăng 2,8% so với cùng kỳ đạt 18.189 tỷ đồng, trong khi lợi nhuận thuần (sau lợi ích CĐTS) giảm 87% so với cùng kỳ xuống 215 tỷ đồng, thấp hơn đáng kể so với dự báo của chúng tôi là 900 tỷ đồng.

Nhìn chung, triển vọng trong năm 2023 nhiều khả năng sẽ kém hơn nhiều so với kỳ vọng trước đó của chúng tôi. Triển vọng đối với chuỗi cửa hàng tạp hóa WCM, mảng kinh doanh thịt MML và chuỗi cửa hàng trà/cà phê PLH khá ảm đạm do sức mua của người tiêu dùng giảm trong khi các chương trình khuyến mại làm giảm lợi nhuận, trong khi mảng khai khoáng MHT phải đối mặt với chi phí hoạt động gia tăng và doanh thu sụt giảm trong bối cảnh kinh tế vĩ mô bất ổn. Ngoài ra, HSCcũng dự báo đóng góp từ Techcombank sẽ sụt giảm cùng với chi phí tài chính gia tăng.

Mảng FMCG (MCH) là câu chuyện tích cực duy nhất khi Công ty thực hiện các biện pháp kiểm soát chi phí nhằm nâng cao tỷ suất lợi nhuận.

Tác động: Hạ đáng kể dự báo lợi nhuận năm 2023 trong khi giảm nhẹ dự báo năm 2024-2025

HSC hạ 35,1% dự báo lợi nhuận năm 2023. Trong đó, chúng tôi chỉ nâng dự báo lợi nhuận đối với MCH, đồng thời hạ dự báo lợi nhuận của tất cả các mảng kinh doanh khác và nâng dự báo chi phí tài chính. Tuy nhiên, chúng tôi chỉ giảm nhẹ khoảng 4,2% dự báo trong năm 2024 và 2025 với kỳ vọng hiệu quả hoạt động sẽ cải thiện và chi phí tài chính giảm nhờ dư nợ giảm.

Theo dự báo mới của chúng tôi, tốc độ CAGR lợi nhuận trong 3 năm sẽ đạt 17,9%.

Định giá và khuyến nghị

HSC hạ 5,2% giá mục tiêu nhưng nâng khuyến nghị đối với MSN lên Tăng tỷ trọng từ Nắm giữ, với tiềm năng tăng giá là 10,9%. Giá cổ phiếu đã giảm 21% trong 3 tháng qua và chúng tôi cho rằng triển vọng suy yếu trong năm 2023 đã phản ánh một phần vào giá cổ phiếu. MSN đang giao dịch với P/E trượt dự phóng 1 năm là 38 lần, cao hơn 0,04 lần độ lệch chuẩn (3%) so với mức bình quân trong quá khứ (tính từ tháng 1/2017). MSN đang giao dịch với P/E dự phóng 2024 cao hơn 13% so với các công ty cùng ngành.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024