CTCP Tập đoàn PC1 (PC1): Các dự án BĐS nhà ở được cấp phép và bàn giao nhanh hơn dự kiến

Nguồn: MBS

Các dự án BĐS nhà ở được cấp phép và bàn giao nhanh hơn dự kiến

.jpeg)

Cập nhật KQKD Quý 1 năm 2023

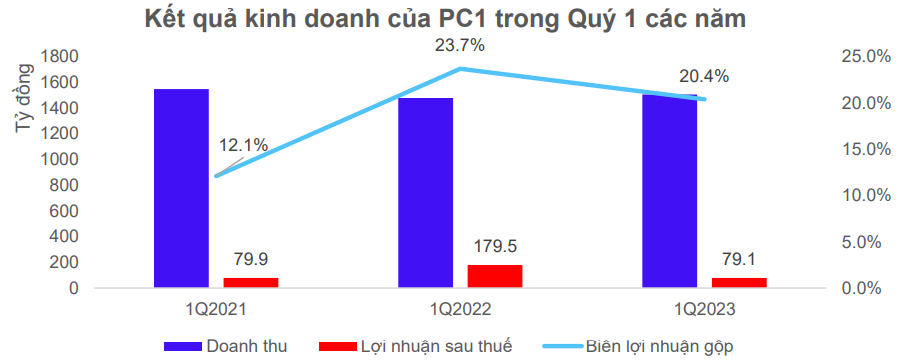

Trong Quý 1/2023, doanh thu của PC1 đạt 1,505.2 tỷ đồng, tăng nhẹ 1.8% so với Quý 1/2022 tuy nhiên lợi nhuận trước thuế chỉ đạt 84.3 tỷ đồng, giảm 54.2% so với cùng kỳ năm ngoái (svck). Nguyên nhân của việc này là do: thứ nhất, giá vốn hàng bán tăng với tốc độ nhanh hơn doanh thu thuần; thứ hai, chi phí tài chính tăng mạnh 74.7% svck trong môi trường lãi suất cao.

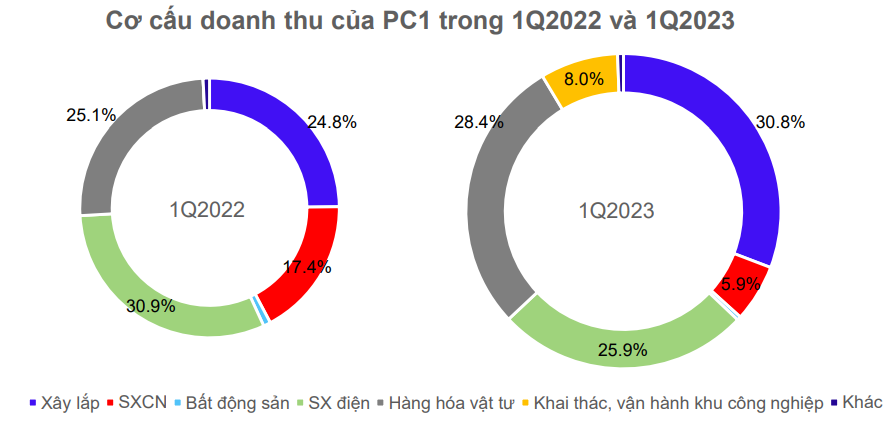

Doanh thu mảng xây lắp chiếm 30.8% tổng doanh thu và tăng 26.2% svck, mảng hàng hóa vật tư chiếm 28.4% tổng doanh thu và tăng 15.5% so với cùng kỳ. Sự tích cực trong hai mảng này cùng với đóng góp doanh thu mới từ mảng khai thác, vận hành khu công nghiệp đã bù đắp cho sự sụt giảm trong hoạt động sản xuất điện và sản xuất công nghiệp của PC1 trong Quý 1 vừa qua.

Chi phí tài chính trong quý 1/2023 ở mức 211,5 tỷ đồng, tăng 75% so với cùng kỳ năm ngoái, trong đó chủ yếu là chi phí lãi vay (202.3 tỷ đồng). Môi trường lãi suất cao ảnh hưởng đến các khoản vay chịu lãi suất thả nổi của PC1, đồng thời nợ vay ngắn hạn và dài hạn tăng 13.14% so với cùng kỳ dẫn đến chi phí tài chính tăng và lợi nhuận trước thuế trong quý giảm.

Lợi nhuận sau thuế của PC1 trong Quý 1/2023 chỉ đạt 79.1 tỷ đồng và giảm 55.9% svck, đồng thời lợi nhuận này lại phân phối chủ yếu cho cổ đông không kiểm soát thuộc các mảng bất động sản khu công nghiệp (BĐS KCN) và điện gió, dẫn đến lợi nhuận sau thuế của công ty mẹ chỉ đạt 14.6 tỷ đồng và giảm 89% svck.

Mảng xây lắp: hưởng lợi trong trung hạn nhờ Quy hoạch Điện VIII

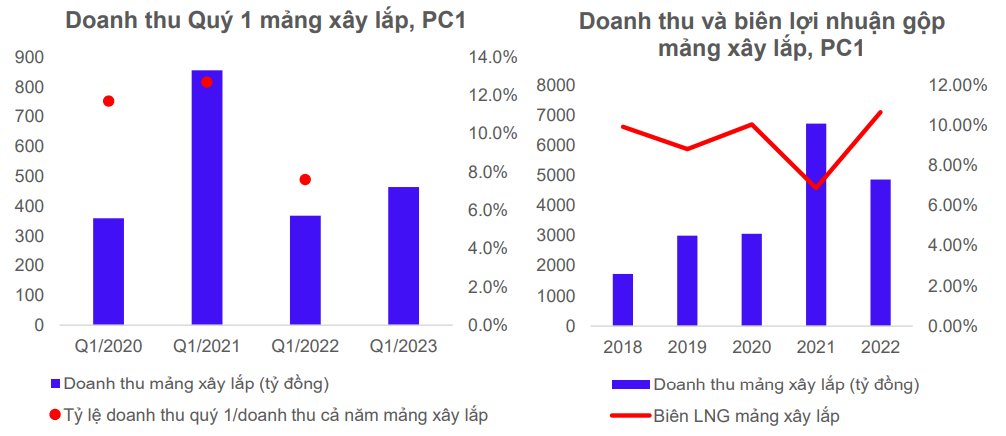

Trong Quý 1/2023, doanh thu mảng tổng thầu công trình điện (xây lắp điện) đạt 463.6 tỷ đồng, tăng 26.2% so với cùng kỳ năm 2022. Doanh thu mảng xây lắp trong quý 1 thường không cao bằng các quý cuối năm do thời điểm hạch toán doanh thu của các hợp đồng; đồng thời sản lượng triển khai chưa cao vì đầu tư trong và ngoài EVN đều ở mức thấp. Chúng tôi dự phóng doanh thu mảng xây lắp điện của PC1 trong năm 2023 sẽ đạt mức 4,621 tỷ đồng do hỗ trợ từ backlog chuyển tiếp (3,887 tỷ đồng) và khả năng thực hiện các hợp đồng đã ký cao hơn do quy hoạch điện VIII đã chính thức được phê duyệt.

Chúng tôi nhận thấy trong năm 2021 khi PC1 tập trung vào hợp đồng xây lắp các dự án lượng tái tạo để vận hành kịp giá FiT, biên lợi nhuận gộp của mảng xây lắp thấp hơn so với biên LNG của các năm còn lại (tập trung xây lắp lưới truyền tải điện). Trong năm 2023, khi PC1 tập trung thực hiện các dự án xây lắp đường dây và trạm biến áp thuộc back-log chuyển tiếp từ năm ngoái, chúng tôi dự phóng hoạt động xây lắp điện sẽ ghi nhận biên lợi nhuận gộp ở mức 10% (cao hơn so với năm 2021).

Chúng tôi cũng kỳ vọng hoạt động xây lắp của PC1 từ sau năm 2023 sẽ hưởng lợi từ Quy hoạch điện 8 vừa được ban hành ở hai điểm: thứ nhất, nhu cầu xây lắp lưới truyền tải điện tăng ổn định; thứ hai, hoạt động phát triển các dự án năng lượng tái tạo đến 2050 được chú trọng trong khi PC1 là một trong những doanh nghiệp có năng lực EPC điện gió hàng đầu Việt Nam.

Mảng sản xuất công nghiệp: Kết quả trong quý đầu năm không khả quan

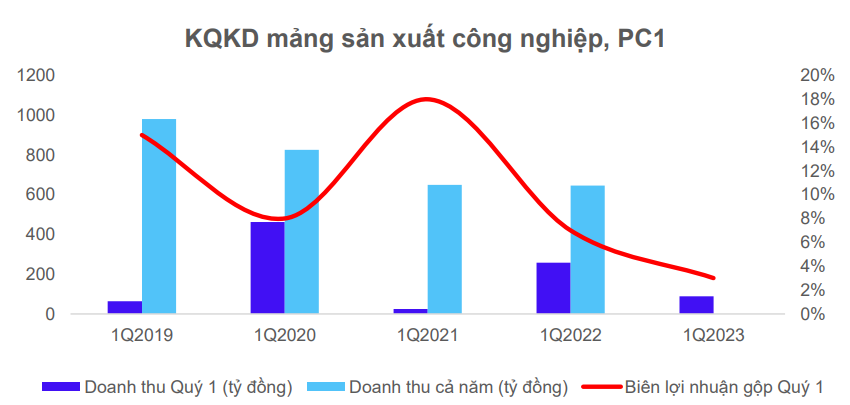

Mảng sản xuất công nghiệp của PC1 trong quý 1/2023 chỉ ghi nhận doanh thu 88.4 tỷ đồng, giảm 65.7% so với cùng kỳ năm ngoái do EVN gặp khó khăn về tài chính, giải ngân chậm dẫn đến tình hình triển khai nhiều dự án không khả quan dù đã ký kết trước đó. Biên cạnh đó, biên lợi nhuận gộp trong quý cũng đã giảm mạnh về mức 2.6% so với mức 7.4% tại quý 1/2022 vì chi phí vận chuyển tăng cao và biến động giá nguyên vật liệu đầu vào cho mảng cột thép lớn. Trong quá khứ, kết quả kinh doanh quý 1 không phản ánh hoàn toàn kết quả kinh doanh cả năm của mảng sản xuất công nghiệp, do đó chúng tôi cho rằng tình hình kém khả quan trong quý 1 năm 2023 không ảnh hưởng quá nhiều đến doanh thu cả năm. Chúng tôi dự báo doanh thu mảng sản xuất công nghiệp sẽ đạt 614 tỷ đồng trong năm 2023 (giảm 5% svck) và được hỗ trợ chủ yếu vào nửa cuối năm do: thứ nhất, giá trị hợp đồng chuyển tiếp lớn (ở mức 315 tỷ đồng) và thứ hai, môi trường vĩ mô ổn định hơn sẽ giúp giá nguyên vật liệu đầu vào giảm.

Mảng sản xuất và kinh doanh điện: Gặp khó khăn trong ngắn hạn

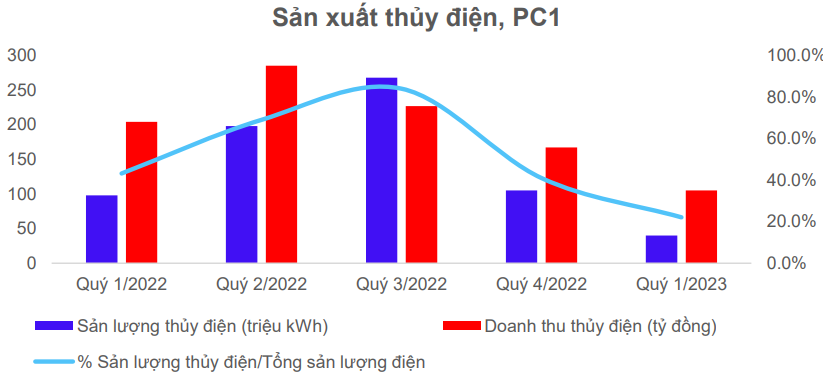

- Thủy điện kém thuận lợi do tác động từ pha El Nino

Trong Quý 1/2023, sau khi kết thúc 3 năm ảnh hưởng của La Nina, sản lượng thủy điện của PC1 chỉ đạt 40 triệu kWh (giảm 59.2% svck), đem lại doanh thu 105 tỷ đồng (giảm 48.5% svck). Theo dự báo của NOAA, pha ENSO trung tính sẽ có xu hướng chuyển sang pha El Nino trong giai đoạn tháng 5 – tháng 7 năm 2023, khả năng cao sẽ kéo dài đến năm 2024 với xác suất trên 90%, có thể ảnh hưởng tiêu cực tới sản lượng thủy điện trong nước nói chung và khu vực Đông Bắc Bộ (vị trí các dự án thủy điện của PC1) nói riêng.

Mực nước thượng lưu (Htl) và lưu lượng đến hồ thủy điện (Qve) trong tháng 6 năm 2023 tại khu vực Đông Bắc Bộ cũng như các hồ thủy điện trên cả nước đã giảm đáng kể so với giai đoạn tháng 11 năm 2022 (thuộc pha La Nina) và thấp hơn giai đoạn tháng 12 năm 2019 (thuộc pha El Nino). Dựa trên so sánh Qve và sản lượng thủy điện của PC1 trong pha La Nina năm 2022 với pha El Nino trước đó vào năm 2019, chúng tôi dự báo sản lượng thủy điện trong năm 2023 của PC1 sẽ giảm 25% so với sản lượng thủy điện trong năm 2022 và đạt mức 503 triệu kWh. Tuy nhiên, chúng tôi cũng cho rằng doanh thu từ thủy điện của PC1 sẽ tăng trở lại từ năm 2025 khi pha El Nino kết thúc và nhà máy thủy điện Bảo Lạc A (công suất 30MW) chính thức đi vào hoạt động.

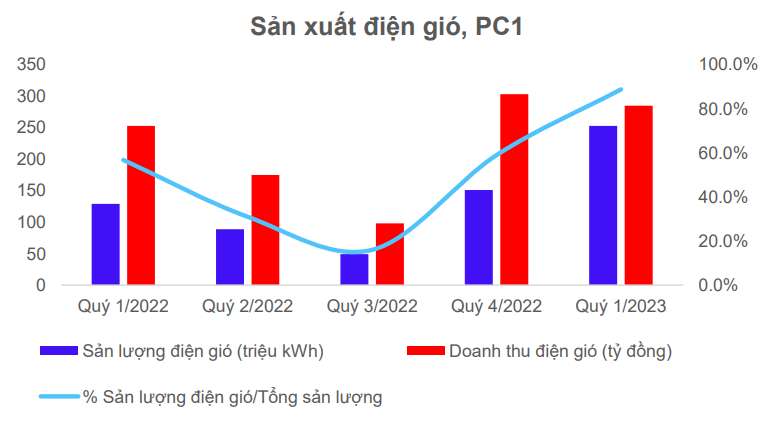

Điện gió mang lại doanh thu ổn định trong giai đoạn 2023-2024

Trong Quý 1/2023, sản lượng điện gió của PC1 là 253 triệu kWh, tăng 96.1% svck và tăng 67.5% so với quý trước đó, chủ yếu do mức nền thấp vì công suất vận hành nhà máy điện gió trong năm đầu chưa tối đa. Theo quan sát của chúng tôi, ngoài các dự án kịp hưởng giá FiT, khu vực Quảng Trị (vị trí 3 nhà máy điện gió của PC1) hiện chỉ có 2 nhà máy với tổng công suất 42.9 MW đã ký hợp đồng bán điện giá chuyển tiếp với EVN (Hướng Linh 7 và Hướng Hiệp 1), do đó khả năng cắt giảm công suất các nhà máy điện gió hiện tại ở khu vực này không lớn.

Như vậy, chúng tôi cho rằng trong giai đoạn 2023-2024 (thời điểm diễn ra El Nino và sản lượng thủy điện giảm), ba nhà máy điện gió của PC1 sẽ được huy động mức sản lượng ổn định để đáp ứng nhu cầu phụ tải tăng. Bên cạnh đó, chúng tôi cũng lưu ý rằng tỷ lệ lợi ích của PC1 tại ba CTCP Điện gió là Liên Lập, Phong Huy và Phong Nguyên chỉ lần lượt là 55.54%, 54.73% và 54.7%, do đó phần lợi ích của cổ đông thiểu số sẽ chiếm tỷ lệ khá cao.

Mảng bất động sản nhà ở: Chậm triển khai do khó khăn chung từ thị trường

Trong Quý 1/2023, PC1 không ghi nhận doanh thu chuyển nhượng bất động sản do không có dự án nào được hạch toán, chỉ ghi nhận doanh thu kinh doanh bất động sản đầu tư khoảng 6.6 tỷ đồng. Doanh nghiệp dự kiến sẽ hoàn thành thủ tục pháp lý của dự án PC1 Gia Lâm trong tháng 5/2023, tuy nhiên đến thời điểm đầu tháng 6/2023, kế hoạch này vẫn chưa được thực hiện. Những vấn đề liên quan đến pháp lý dự án và khó khăn chung từ thị trường bất động sản trong nước sẽ tiếp tục là nguyên nhân gây ra tình trạng chậm trễ kéo dài trong việc triển khai các dự án bất động sản nhà ở của PC1.

Theo đó, chúng tôi cho rằng PC1 chưa thể ghi nhận toàn bộ doanh thu từ dự án PC1 Gia Lâm trong năm 2023 mà chỉ ghi nhận 50% tổng doanh thu dự án, đồng thời các dự án PC1 Định Công và PC1 Vĩnh Hưng sẽ bắt đầu ghi nhận doanh thu lần lượt từ các năm 2025 và 2026 theo kịch bản tích cực. Tổng doanh thu của ba dự án nói trên ước tính là 2508 tỷ đồng, lợi nhuận trước thuế ở mức 502 tỷ đồng.

Mảng BĐS khu công nghiệp: Tham vọng phát triển trong dài hạn

Mảng BĐS khu công nghiệp là điểm sáng doanh thu trong bối cảnh mảng xây lắp điện gặp khó khăn trong ngắn hạn và cơ hội đầu tư mới vào mảng năng lượng tái tạo chưa thuận lợi. Gần đây, PC1 đã mua lại 36% cổ phần tại CTCP Kho bãi Phú Bình, với dự kiến nâng tỷ lệ này lên tối thiểu 55% để thực hiện các dự án tại Vũng Tàu. Trước đó, PC1 cũng đã sở hữu 30.08% cổ phần tại CTCP Western Pacific (chủ đầu tư dự án KCN Yên Phong II-A và KCN Yên Lệnh), đồng thời mua lại 100% cổ phần tại công ty Nomura Asia Investment, từ đó sở hữu 70% vốn góp của CTCP Phát triển KCN Nomura Hải Phòng (NHIZ).

- Thứ nhất, về dự án KCN Nomura tại Hải Phòng (NHIZ làm chủ đầu tư):

PC1 đã hoàn tất mua lại và bàn giao KCN Nomura Hải Phòng vào tháng 11/2022 thông qua sở hữu 70% vốn góp của NHIZ. Trong quý đầu năm 2023, hoạt động khai thác và vận hành khu công nghiệp mang lại 119.96 tỷ đồng doanh thu cho PC1, con số này trong cả năm 2022 là 79.6 tỷ đồng do chỉ mới bắt đầu ghi nhận doanh thu từ tháng 11. Chúng tôi dự phóng doanh thu hoạt động này năm 2023 ở mức 400 tỷ đồng do PC1 dự kiến tiếp tục vận hành tin cậy KCN Nomura Hải Phòng trong năm nay. Ngoài ra, công ty cũng đang thực hiện đầu tư 100% vốn để phát triển giai đoạn 2 của dự án Nomura với quy mô 200ha. Trong kịch bản tích cực, dự án này sẽ có đầy đủ chứng nhận đầu tư từ năm 2024 và chúng tôi sẽ cập nhật trong mô hình định giá khi có các thông tin rõ ràng hơn.

- Thứ hai, về các dự án BĐS khu công nghiệp liên quan đến CTCP Western Pacific:

Trong năm 2022, PC1 đã huy động 1,200 tỷ đồng trái phiếu với 1,100 tỷ đồng trong số đó có mục đích là đầu tư bất động sản khu công nghiệp thông qua nhận chuyển nhượng cổ phần của CTCP Western Pacific. Western Pacific hiện đang phát triển các dự án BĐS khu công nghiệp bao gồm Yên Phong IIA (Bắc Ninh) với diện tích quy hoạch 159ha và Yên Lệnh (Hà Nam) với diện tích quy hoạch 50ha. Theo thông tin từ PC1, dự án Yên Phong IIA đang có tiến độ bán hàng khá tốt với giá bán khoảng 158-160 USD/m2 (cao hơn kế hoạch ban đầu) và dự kiến bàn giao khách hàng đầu tiên vào cuối năm 2023. Chúng tôi dự phóng các dự án Yên Phong IIA và Yên Lệnh sẽ bắt đầu ghi nhận doanh thu lần lượt trong giai đoạn 2023-2026 và 2024-2028, mang lại tổng doanh thu 5,854 tỷ đồng và đóng góp vào phần lợi nhuận từ công ty liên doanh liên kết của PC1 ở mức 422 tỷ đồng trong giai đoạn 2023-2028.

Mảng khai khoáng niken: Dự kiến ghi nhận doanh thu từ Quý 2/2023

Từ tháng 4/2023, nhà máy Niken – Đồng Tấn Phát với tổng mức đầu tư khoảng 1,700 tỷ đã chính thức đi vào khai thác và sản xuất ổn định. PC1 ước tính sản lượng tinh quặng sản xuất trong Quý 2/2023 ở mức 8,700 tấn và doanh thu ghi nhận ở mức 137 tỷ đồng.

Chúng tôi ước tính trong năm 2023, sản lượng tinh quặng Ni hàm lượng 10.3% mà PC1 khai thác sẽ ở mức 18,250 tấn và được bán toàn bộ cho Trafigura (doanh nghiệp kinh doanh kim loại màu có quy mô lớn thứ ba thế giới) vì nhu cầu tiêu thụ lớn. Nhu cầu sử dụng tinh quặng niken để sản xuất pin xe điện trên toàn cầu vào năm 2030 được dự báo sẽ tăng gấp 6.7 lần so với năm 2022 (theo Fastmarket), do đó chúng tôi cho rằng sản lượng niken khai thác của PC1 trong giai đoạn 1 của dự án (kéo dài 8 năm) sẽ được tiêu thụ hết.

Hiện tại, giá giao dịch của Niken trên sàn London Metal Exchange (LME) đã quay về mức trung bình khoảng 21,000 USD/tấn sau đợt tăng mạnh lên mức 48,000 USD/tấn khi xung đột Nga – Ukraine xảy ra. Với giả định giá bán của PC1 cho Trafigura sẽ ổn định theo giá tham chiếu LME, chúng tôi cho rằng mảng khai khoáng Niken sẽ đem lại doanh thu khoảng 1,116 tỷ đồng và lợi nhuận gộp 179 tỷ đồng cho PC1 trong năm 2023. Chúng tôi sẽ đưa vào mô hình định giá giai đoạn 2 (sau 8 năm thực hiện giai đoạn 1) của dự án khai khoáng niken này khi PC1 có kế hoạch chi tiết trong dài hạn.

Dự phóng và định giá

Chúng tôi dự phóng doanh thu thuần trong năm 2023 của PC1 sẽ đạt mức 9,546 tỷ đồng (tăng 14.2% svck) do kỳ vọng những khó khăn trong hai mảng kinh doanh chính là sản xuất điện và xây lắp điện sẽ được bù đắp bởi doanh thu các mảng mới như khai thác, vận hành khu công nghiệp và khai khoáng. Lợi nhuận sau thuế dự phóng ở mức 660 tỷ đồng do chi phí tài chính tăng cao vì phải trả lãi trái phiếu; phần lợi ích của cổ đông thiểu số khá lớn dẫn đến lợi nhuận của cổ đông công ty mẹ chỉ mở mức 464 tỷ đồng.

Dựa trên phương pháp định giá từng phần (SOTP) các lĩnh vực hoạt động khác nhau của PC1, chúng tôi đưa ra khuyến nghị GIỮ đối với cổ phiếu PC1, giá mục tiêu 1 năm là 33,400 đồng/cổ phiếu, tăng trưởng 12.9% so với giá đóng cửa ngày 6/6/2023 (29,600 đồng/cổ phiếu)

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024