CTCP Tập đoàn PC1 (PC1): Kết quả kinh doanh nhiều triển vọng

Nguồn: EVS

Kết quả kinh doanh nhiều triển vọng: Kết quả kinh doanh quý 3/2023 của PC1 thể hiện sự phân hóa với doanh thu giảm 26% so cùng kỳ, trong khi lợi nhuận sau thuế tăng trưởng đạt gần 101 tỷ đồng. Chi phí giá vốn giảm mạnh 35% so cùng kỳ, dẫn đến lợi nhuận gộp tăng trưởng 35%, biên lãi gộp cải thiện lên mức 24% so với mức 13% cùng kỳ năm trước.

Những dự án tiềm năng: PC1 có nhiều triển vọng nhất là Quy hoạch Điện 8 được phê duyệt sẽ mở ra quy mô thị trường rộng lớn cho các doanh nghiệp xây lắp điện nói chung và PC1 nói riêng. Mảng khai thác quặng Nickel cũng là động lực tăng trưởng cho PC1 trong năm 2024 khi dự án vận hành trọn năm. Ngoài ra, KCN Yên Phong II-A có thể bắt đầu cho thuê từ quý 4/2023 góp phần hỗ trợ tăng trưởng lợi nhuận.

Kỳ vọng vào sự phục hồi từ 2024: dự phóng tổng lãi ròng giai đoạn 2023 - 2025 của PC1 cao hơn chủ yếu do (1) dự báo lãi ròng báo cáo năm 2023 của PC1 sẽ giảm 25% so cùng kỳ mặc dù lợi nhuận gộp tăng 13% (2) dự báo chi phí SG&A, tài chính và lợi ích cổ đông cao hơn so với cùng kỳ sẽ ảnh hưởng đến lợi nhuận năm 2023. Cho năm 2024, dự báo lãi ròng sẽ tăng gần gấp đôi so với mức cơ sở thấp của năm 2023, nhờ dự báo doanh thu mảng xây lắp điện tăng gấp đôi, đóng góp lợi nhuận 107 tỷ đồng từ KCN của Western Pacific, nhà máy niken vận hành cả năm. Ngoài ra, PC1 có định giá hấp dẫn với P/E dự phóng năm 2024 là 12,5 lần.

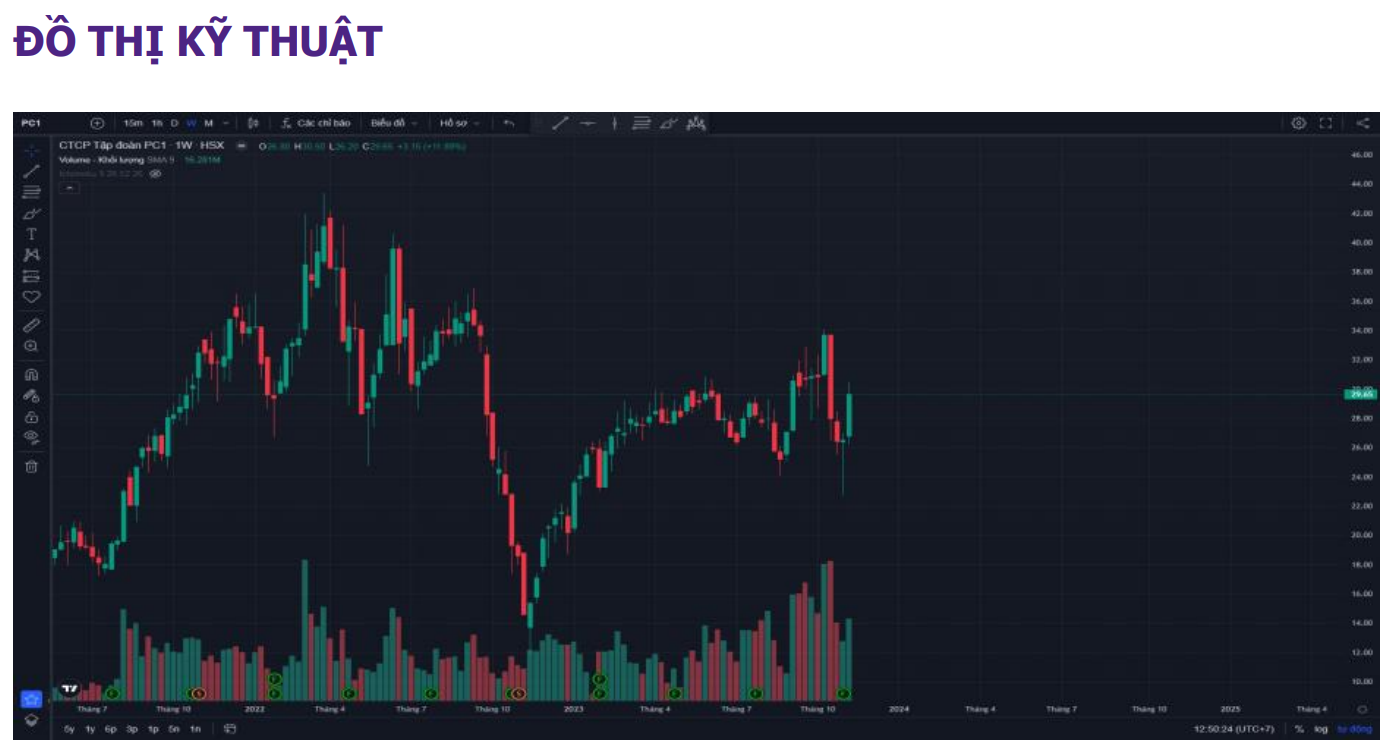

Kể từ cây nến rút chân ở 1/11, PC1 đã có mức hồi phục tốt về vùng giá tích lũy trước đó tức 28.000đ - 33.000đ. Với việc cũng đã chiết khấu khá mạnh từ vùng đỉnh không chỉ PC1 cần phải tích lũy, đi ngang và xử lý cản mà khả năng cao cũng sẽ là xu hướng vận động chung của thị trường. Tuy vậy với lực hồi mạnh cùng với thanh khoản tốt ở vùng đáy cho thấy dòng tiền đã tham gia bắt đáy mạnh ở PC1. Khả năng cao PC1 sẽ có một nhịp lùi lại lấy đà trước khi bật tăng mạnh và phá cản chéo để tiến tới test lại những vùng giá ở đỉnh cũ.

EVS khuyến nghị MUA đối với cổ phiếu PC1 tại vùng giá 28.600 đồng, với target ngắn hạn quanh mốc 31.200 đồng/cổ phiếu và xa hơn có thể là vùng 34.000 đồng/cổ phiếu, cắt lỗ nếu mất vùng 27.200 đồng/cổ phiếu.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024