CTCP Tập Đoàn PC1 (PC1): Lợi nhuận dự kiến tăng gần gấp đôi so với cùng kỳ trong năm 2024

Nguồn: VCSC

Lợi nhuận dự kiến tăng gần gấp đôi so với cùng kỳ trong năm 2024

Chúng tôi nâng giá mục tiêu thêm 15% và điều chỉnh khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN cho CTCP Tập đoàn PC1 (PC1).

Chúng nâng giá mục tiêu là do chúng tôi nâng dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 thêm 6% và tác động tích cực của việc cập nhật mô hình định giá của chúng tôi sang cuối năm 2024. Chúng tôi dự phóng tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 cao hơn chủ yếu do (1) chúng tôi dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 từ mảng niken cao hơn 39% do KQKD mảng niken trong 9 tháng đầu năm 2023 cao hơn dự kiến và giả định giá bán niken trung bình tăng 6% trong giai đoạn 2024-2027 và (2) chúng tôi điều chỉnh giảm dự phóng tổng chi phí bán hàng & quản lý (SG&A) giai đoạn 2023-2027 do kết quả chi phí SG&A thấp hơn dự kiến trong 9 tháng đầu năm.

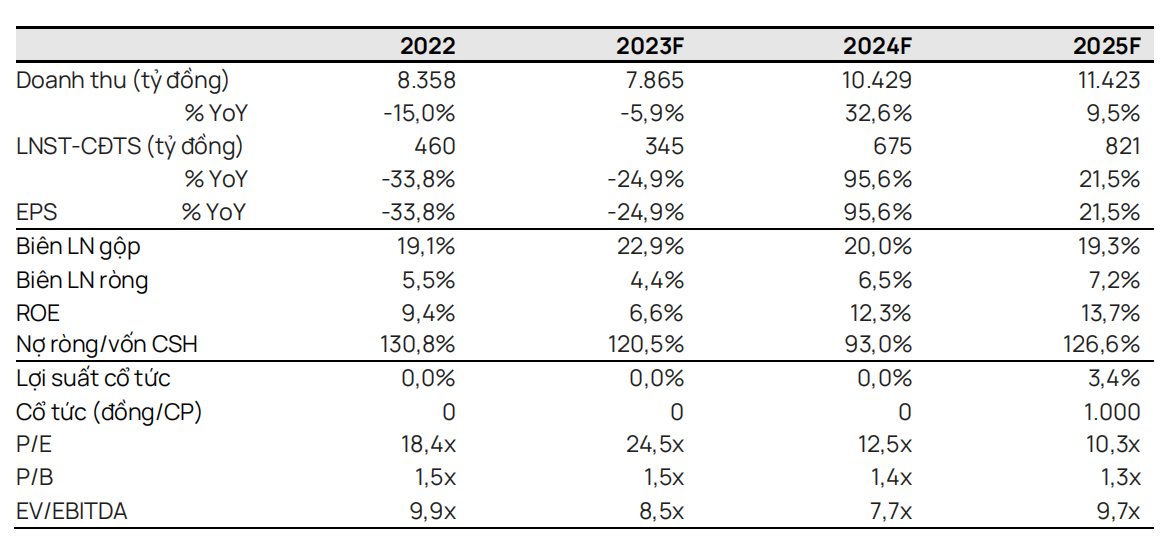

Chúng tôi dự báo LNST sau lợi ích CĐTS báo cáo năm 2023 sẽ giảm 25% YoY mặc dù lợi nhuận gộp tăng 13% YoY (nhờ đóng góp từ KCN Nomura và mảng niken bù đắp cho mức giảm 48% YoY/18% YoY trong lợi nhuận gộp từ mảng xây lắp điện và mảng sản xuất điện). Chúng tôi dự báo chi phí SG&A, chi phí tài chính và lợi ích CĐTS cao hơn so với cùng kỳ sẽ ảnh hưởng đến lợi nhuận năm 2023.

Chúng tôi dự báo LNST sau lợi ích CĐTS báo cáo năm 2024 sẽ tăng gần gấp đôi so với mức cơ sở thấp của năm 2023, nhờ dự báo doanh thu mảng xây lắp điện tăng gấp đôi, đóng góp lợi nhuận 107 tỷ đồng từ KCN của Western Pacific, nhà máy niken vận hành cả năm và không ghi nhận lỗ tỷ giá.

Theo quan điểm của chúng tôi, PC1 có định giá hấp dẫn với P/E dự phóng năm 2024 là 12,5 lần, tương ứng PEG 5 năm là 0,2 (dựa trên dự báo tốc độ tăng trưởng kép hàng năm (CAGR) EPS giai đoạn 2023-2027 là 51%).

Rủi ro: Lỗ tỷ giá cao hơn dự kiến trong giai đoạn 2023-2024.

Yếu tố hỗ trợ: Lợi nhuận từ mảng khai thác niken và phát điện cao hơn dự kiến.

LNST sau lợi ích CĐTS quý 4/2023 dự kiến tăng gần 50% YoY lên khoảng 280 tỷ đồng chủ yếu nhờ đóng góp từ KCN Nomura và mảng khai thác niken. Ngoài ra, chúng tôi kỳ vọng PC1 sẽ ghi nhận doanh thu BĐS trị giá 170 tỷ đồng (từ doanh thu chuyển nhượng mặt bằng bán lẻ thương mại) trong quý 4/2023 so với 7 tỷ đồng trong quý 4/2022.

PC1 dự kiến sẽ giành được một hợp đồng xây lắp điện quy mô lớn từ dự án đường dây 500 kV mạch 3 kéo dài (tổng vốn đầu tư là 23 nghìn tỷ đồng), hỗ trợ cho dự báo doanh thu mảng xây lắp điện các năm 2024 & 2025 của chúng tôi lần lượt là 5 nghìn tỷ đồng (+108% YoY) và 6 nghìn tỷ đồng (+20% YoY). Chúng tôi giảm dự báo doanh thu mảng xây lắp điện năm 2024 từ 6 nghìn tỷđồng xuống còn 5 nghìn tỷ đồng chủ yếu do chậm có cơ chế giá mới cho năng lượng tái tạo.

Mảng phát điện dự kiến ghi nhận doanh thu không đổi YoY nhưng LNST sau lợi ích CĐTS tăng 164% YoY trong năm 2024 do chi phí bảo dưỡng cho thủy điện thấp hơn và không ghi nhận lỗ tỷ giá cho mảng điện gió. PC1 có kế hoạch khởi công 2 nhà máy thủy điện (43 MW) vào đầu năm tới – phù hợp với kỳ vọng của chúng tôi.

Chúng tôi nâng dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2023-2027 từ mảng khai thác niken thêm 39% sau KQKD trong 9 tháng đầu năm 2023 của mảng này tốt hơn kỳ vọng và chúng tôi nâng giả định giá bán trung bình cho giai đoạn 2024-2027 từ 17.000 USD/tấn lên 18.000 USD/tấn. Trong quý 3/2023, PC1 đã xuất khẩu khoảng 17.000 tấn quặng niken và dự kiến sẽ xuất khẩu thêm 10.000 tấn trong quý 4/2023.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024