CTCP Tập đoàn Thiên Long (TLG): Định giá cao hơn cho cổ phiếu phòng thủ

Nguồn: VCSC

Định giá cao hơn cho cổ phiếu phòng thủ

- Chúng tôi duy trì khuyến nghị KHẢ QUAN đối với CTCP Tập đoàn Thiên Long (TLG) dù đã tăng giá mục tiêu thêm 15% do giá cổ phiếu của công ty đã tăng 16% trong 2 tháng qua.

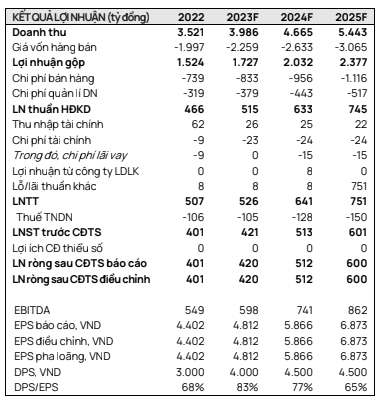

- Chúng tôi tăng dự báo LNST năm 2023/24/25 thêm lần lượt 4%/7%/7% do doanh thu của TLG vượt kỳ vọng của chúng tôi — thể hiện qua doanh thu 4T 2023 tăng 9% YoY.

- Chúng tôi nâng P/E mục tiêu trên EPS trung bình giai đoạn 2023-24 từ 11x lên 12x vì chúng tôi tin rằng đặc tính phòng thủ của TLG có thể được định giá cao hơn. Điều này có thể thấy trong diễn biến vượt trội của cổ phiếu so với chỉ số VN-Index trong 12 tháng qua.

- Chúng tôi dự báo tốc độ tăng trưởng kép (CAGR) EPS giai đoạn 2022-2025 đạt 14%, được hỗ trợ bởi (1) vị trí dẫn đầu thị trường của công ty nhờ danh mục sản phẩm đa dạng và mạng lưới phân phối rộng khắp, (2) tăng cường nỗ lực xây dựng thương hiệu và cao cấp hóa sản phẩm nhằm cải thiện danh mục sản phẩm, và (3) thâm nhập sâu hơn vào các thị trường xuất khẩu.

- Giá mục tiêu của chúng tôi cho TLG tương ứng P/E năm 2023/24 đạt 13,3x/10,9x so với P/E trượt trung bình 5 năm là 11,8x.

- Rủi ro: Biên lợi nhuận yếu hơn dự kiến do chi phí nhựa cao; các chiến dịch marketing và bán hàng không hiệu quả.

Nhu cầu văn phòng phẩm đã được phục hồi. Theo TLG, thị trường chỉ bị ảnh hưởng bởi việc giảm lượng hàng dự trữ và đầu tư tại các điểm bán chứ không phải do nhu cầu yếu hơn của người tiêu dùng đầu cuối do văn phòng phẩm là sản phẩm thiết yếu. Chúng tôi dự báo doanh thu của TLG sẽ tăng 13% YoY trong năm 2023 trước khi tăng 17% YoY vào năm 2024 và 2025 nhờ những nỗ lực tăng cường tối ưu hóa sản phẩm và thương hiệu.

Biên lợi nhuận gộp duy trì ở mức cao, được hỗ trợ bởi giá nhựa đầu vào yếu và cải thiện cơ cấu doanh thu. Chúng tôi dự phóng biên lợi nhuận gộp năm 2023 là 43,3% — không đổi so với mức cơ sở cao của năm 2022. Điều này tương ứng dự báo tăng trưởng từ 42% trong 4 tháng đầu năm 2023 do TLG sẽ được hưởng lợi từ giá nhựa đầu vào thấp hiện nay. Giá nhựa HDPE đầu vào đã giảm so với đầu năm và thấp hơn 20% so với cùng kỳ năm ngoái. TLG cũng có kế hoạch giảm các dòng sản phẩm trading kém hiệu quả, điều này sẽ giúp hỗ trợ biên lợi nhuận gộp của công ty.

Chúng tôi kỳ vọng chi phí bán hàng & quản lý doanh nghiệp (SG&A)/doanh thu sẽ duy trì ở mức 30% do công ty cần nhân sự và chi phí tiếp thị để chuẩn bị cho đà tăng trưởng trong tương lai. Chi phí SG&A/doanh thu trong 4 tháng đầu năm 2023 duy trì ởmức 30% —không thay đổi so với năm 2022 và cao hơn khoảng 25% so với mức trước COVID-19. Ban lãnh đạo có kế hoạch tiếp tục chi mạnh tay cho hoạt động tiếp thị so với trước năm 2022. Trong năm 2022, TLG đã tích cực triển khai các hoạt động khuyến mãi và quảng cáo để hỗ trợ bán hàng trước mùa tựu trường và tận dụng nhu cầu bị dồn nén do các đợt giãn cách xã do dịch COVID-19 vào năm 2021. Hiện tại, TLG đang tuyển dụng nhân viên kinh doanh, triển khai diện mạo mới chuẩn hóa và hiện đại hóa cho các cửa hàng của nhà phân phối, đồng thời giới thiệu chuỗi bán lẻ văn phòng phẩm Clever Box.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024