CTCP Tập đoàn Thiên Long (TLG): Tăng 17% giá mục tiêu, nhờ doanh thu tăng mạnh và quản lý chi phí hiệu quả

Nguồn: HSC

Tăng 17% giá mục tiêu, nhờ doanh thu tăng mạnh và quản lý chi phí hiệu quả

- HSC duy trì khuyến nghị Tăng tỷ trọng đối với TLG nhưng tăng 17% giá mục tiêu lên 67.100đ (tiềm năng tăng giá 14%) sau khi điều chỉnh tăng dự báo lợi nhuận và thay đổi các giả định định giá.

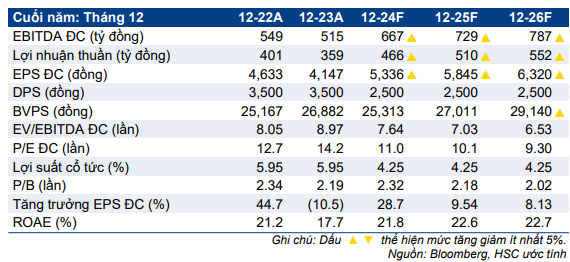

- Chúng tôi điều chỉnh tăng 11-14% dự báo lợi nhuận cho giai đoạn 2024-2026. Dự báo mới của chúng tôi – cao hơn một chút so với bình quân dự báo thị trường – cho thấy lợi nhuận thuần tăng trưởng 30% trong năm 2024 (Q4/2024 tăng 51%), 10% trong năm 2025, và 8% trong năm 2026.

- Sau khi giá cổ phiếu tăng 4% trong 3 tháng qua, TLG đang giao dịch với P/E trượt dự phóng 1 năm là 10,2 lần, sát với bình quân từ năm 2019 ở mức 10 lần. Tuy nhiên, TLG đang giao dịch với P/E dự phóng năm 2025 thấp hơn 32% so với P/E bình quân của các công ty cùng ngành trong khu vực – định giá rất thấp.

Sự kiện: Cập nhật KQKD Q3/2024

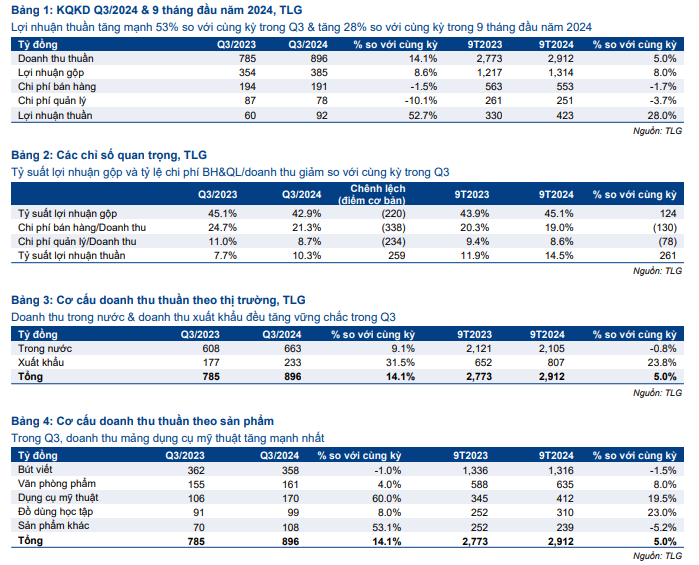

KQKD Q3/2024 của TLG cao hơn dự báo của chúng tôi nhờ doanh thu tăng mạnh cũng như chi phí bán hàng & quản lý được kiểm soát tốt. Lợi nhuận thuần tăng mạnh 53% so với cùng kỳ đạt 92 tỷ đồng trên doanh thu thuần 896 tỷ đồng, tăng 14% so với cùng kỳ. Doanh thu tăng mạnh ở cả hai thị trường trong nước (tăng 9%) và quốc tế (tăng 32%). Chi phí bán hàng & quản lý giảm 4% so với cùng kỳ xuống 269 tỷ đồng mặc dù doanh thu tăng, dẫn đến tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm mạnh.

Tác động: Tăng dự báo lợi nhuận giai đoạn 2024-2026

HSC điều chỉnh tăng 11-14% dự báo lợi nhuận cho giai đoạn 2024-2026, cho thấy lợi nhuận thuần tăng trưởng lần lượt 30%, 10%, và 8% trong năm 2024, 2025, và 2026. Theo đó, lợi nhuận thuần dự kiến đạt 466 tỷ đồng trong năm 2024, 510 tỷ đồng trong năm 2025, và 552 tỷ đồng trong năm 2026. Chúng tôi điều chỉnh tăng 1-5% dự báo doanh thu và giảm tỷ lệ chi phí bán hàng & quản lý/doanh thu.

Định giá và khuyến nghị

Ở thị giá hiện tại, TLG đang giao dịch với P/E trượt dự phóng 1 năm là 10,2 lần, sát với bình quân từ năm 2019 ở mức 10 lần. Trong khi đó, TLG đang giao dịch với P/E dự phóng năm 2025 thấp hơn 32% so với P/E bình quân của các công ty cùng ngành trong khu vực.

HSC tăng 17% giá mục tiêu đối với TLG lên 67.100đ sau khi điều chỉnh tăng dự báo lợi nhuận giai đoạn 2024-2026. Ngoài ra, chúng tôi giảm phần bù rủi ro vốn CSH khi áp dụng phương pháp định giá DCF xuống 7,5% (từ 8,5%) và lùi thời điểm định giá đến cuối năm 2025 (từ giữa năm 2025).

Chúng tôi duy trì khuyến nghị Tăng tỷ trọng. Năm 2024 là một năm tích cực đối với TLG, nhờ hoạt động bán hàng và quản lý chi phí cải thiện đáng kể, kết quả là doanh thu trong nước và tỷ suất lợi nhuận thuần cải thiện. Đà tăng trưởng này được dự báo sẽ được duy trì, và chúng tôi kỳ vọng Công ty sẽ ghi nhận lợi nhuận tăng trưởng ở mức 1 con số cao trong năm 2025 và 2026.

03 Tháng Mười Hai 2024

03 Tháng Mười Hai 2024