CTCP Tập đoàn Vingroup (VIC): Áp lực về dòng tiền gia tăng; hạ khuyến nghị xuống Nắm giữ

Nguồn: HSC

Kết quả Q3/2023 cải thiện so với quý trước nhờ doanh thu máy tính xách tay

- HSC hạ giá mục tiêu đối với VIC xuống 42.900đ sau khi hạ 13-35% giá mục tiêu của các công ty con trong bối cảnh triển vọng còn nhiều thách thức và tình hình tài chính suy yếu. Chúng tôi hạ khuyến nghị xuống Nắm giữ (từ Tăng tỷ trọng).

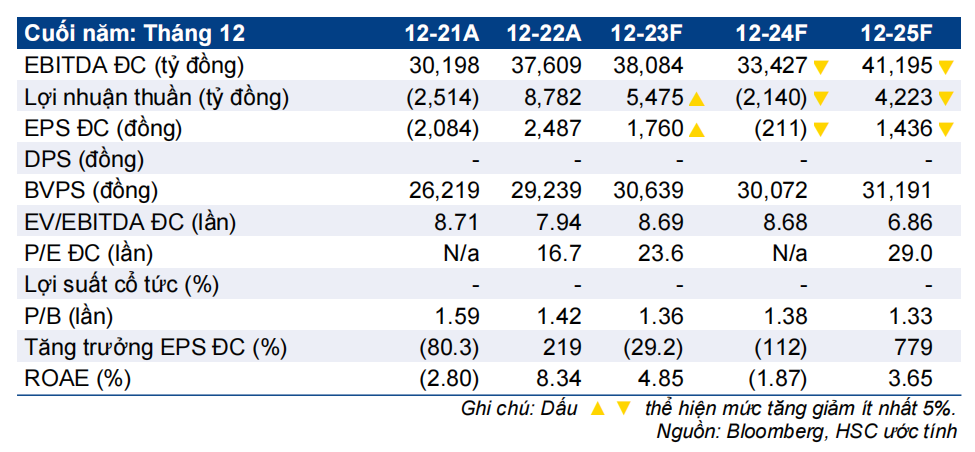

- HSC nâng dự báo lợi nhuận thuần năm 2023 vì lợi nhuận mảng BĐS và lợi nhuận ngoài HĐKD cốt lõi vượt dự báo mặc dù lỗ ở mảng ô tô cũng lớn hơn ước tính. Chúng tôi dự báo HĐKD cốt lõi sẽ ghi nhận lỗ trong năm 2024 trước khi có lợi nhuận trở lại trong năm 2025.

- Áp lực dòng tiền của VIC vẫn khá lớn do doanh số bán nhà chững lại và mảng sản xuất ô tô tiếp tục thua lỗ. Thị giá VIC đang chiết khấu 32,8% so với ước tính RNAV, sát chiết khấu bình quân 3 năm ở mức 28,2%.

Sự kiện: Cập nhật sau khi phân tích KQKD Q3/2023

HSC cập nhật dự báo lợi nhuận và định giá cho VIC sau khi Công ty công bố KQKD Q3/2023. Lợi nhuận thuần Q3/2023 của VIC sát với dự báo của chúng tôi nhưng có sự khác biệt ở đóng góp các mảng vào lợi nhuận với lợi nhuận mảng BĐS và lãi không thường xuyên cao hơn dự báo đã bị triệt tiêu do lỗ ở mảng ô tô lớn hơn ước tính.

Tác động: HSC hạ dự báo lợi nhuận năm 2024-2025 sau khi nâng dự báo lỗ tại Vinfast

HSC nâng dự báo lợi nhuận cho năm 2023 lên 5,5 nghìn tỷ đồng (giảm 37,7% so với cùng kỳ) sau khi nâng giả định thu nhập không thường xuyên và lỗ thuộc về cổ đông thiểu số. Tuy nhiên, chúng tôi giảm đáng kể dự báo năm 2024-2025 sau khi hạ dự báo lợi nhuận mảng BĐS và nâng dự báo lỗ tại VinFast. Theo đó, HSC dự báo lỗ HĐKD cốt lõi là 2,1 nghìn tỷ đồng cho năm 2024 trước khi đạt lợi nhuận thuần 4,2 nghìn tỷ đồng trong năm 2025. Chúng tôi lo ngại về sức ép dòng tiền gia tăng đối với VIC khi một số các khoản nợ lớn chuẩn bị đến hạn, vì tỷ lệ nợ hiện vẫn ở mức cao, trong khi nhu cầu vốn cho HĐKD & đầu tư cơ bản vẫn rất lớn.

Định giá và khuyến nghị

HSC giảm giá mục tiêu dựa trên phương pháp SoTP cho VIC xuống 42.900đ sau khi giảm 35,3% giá mục tiêu đối với VHM (sau khi hạ dự báo doanh số bán nhà và nâng tỷ lệ chiết khấu áp dụng cho RNAV từ 20% lên 40%) và giảm 29% giá mục tiêu đối với VRE (sau khi nâng tỷ suất chiết khấu lợi nhuận thuần và nâng giả định chiết khấu đối với RNAV từ 10% lên 30%), đồng thời hạ lần lượt 13,2% và 19,2% định giá mảng BĐS nghỉ dưỡng và mảng sản xuất. Chúng tôi cũng nâng tỷ lệ chiết khấu rủi ro mô hình tập đoàn từ 25% lên 30% trong bối cảnh triển vọng ngày càng khó khăn và tình hình tài chính của công ty mẹ đang suy yếu.

Giá cổ phiếu VIC đã giảm 18,6% trong 3 tháng qua sau khi tâm lý hung phấn từ sự kiện VFS niêm yết thành công trên sàn chứng khoán Mỹ dịu xuống và nhà đầu tư bắt đầu nhận thấy rủi ro ngày càng gia tăng từ khoản lỗ lớn của mảng ô tô cũng như nhu cầu vốn lớn để thanh toán các khoản vay nợ đến hạn và phục vụ HĐKD trong ngắn hạn. Thị giá VIC đang chiết khấu 32,8% so với RNAV, sát chiết khấu bình quân 3 năm ở mức 28,2%. HSC hạ khuyến nghị xuống Nắm giữ.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024