CTCP Tập đoàn Vingroup (VIC): Kế hoạch LNST đi ngang và cao hơn dự báo của HSC

Nguồn: HSC

Tóm tắt

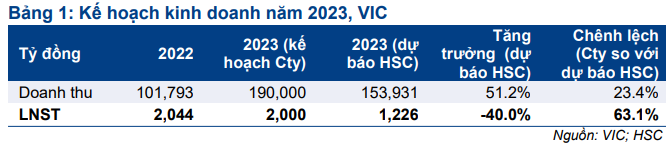

- Tại ĐHCĐTN, VIC đã đặt kế hoạch LNST năm 2023 là 2 nghìn tỷ đồng, chỉ giảm 2,2% (nhưng cao hơn 63% so với dự báo của HSC là 1,2 nghìn tỷ đồng; và sự khác biệt nằm ở doanh thu BĐS và VinFast) và doanh thu là 190 nghìn tỷ đồng, tăng trưởng 86,7%.

- Kế hoạch doanh thu tăng mạnh trong khi LNST giảm nhẹ vì ghi nhận doanh thu từ các dự án bán sỉ và/hoặc theo hợp đồng BCC trong các năm trước.

- Ban lãnh đạo đã chia sẻ tầm nhìn đối với VinFast và tiến độ ở kế hoạch IPO tại Mỹ. Ban lãnh đạo rất lạc quan về triển vọng của xe điện.

- HSC hiện khuyến nghị Tăng tỷ trọng và giá mục tiêu 62.500đ. Chúng tôi đang xem xét khuyến nghị, giá mục tiêu và dự báo.

Sự kiện: Thông qua các tờ trình tại ĐHCĐTN năm 2023

VIC đã tổ chức ĐHCĐTN vào ngày 17/5/2023. Cổ đông đã tham dự đông đủ và thông qua toàn bộ các tờ trình. Dưới đây là những ghi nhận chính tại Đại hội.

Kế hoạch kinh doanh năm 2023: Lợi nhuận đi ngang

Cổ đông đã thông qua kế hoạch doanh thu năm 2023 là 190 nghìn tỷ đồng (tăng trưởng 86,7%) và LNST là 2 nghìn tỷ đồng, giảm nhẹ 2,2%. HSC được biết kế hoạch doanh thu tăng trong khi LNST giảm vì VIC ghi nhận doanh thu và lợi nhuận từ các dự án theo hợp đồng BCC trong đó Vinhomes (VHM; Mua vào, giá mục tiêu 78.000đ) – VIC nắm 69,3% cổ phần – chia sẻ lợi nhuận với đối tác, từ đó tỷ suất lợi nhuận thấp hơn mức bình thường (như có thể thấy trên KQKD Q1/2023).

Doanh thu và LNST theo kế hoạch của ban lãnh đạo lần lượt cao hơn 23,4% và 63,1% so với dự báo của chúng tôi. Sự khác biệt ở đây xuất phát từ việc HSC giả định doanh thu BĐS thấp hơn (chúng tôi dự báo 84 nghìn tỷ đồng, thấp hơn 16% so với kế hoạch của Công ty là 100 nghìn tỷ đồng) và thận trọng hơn về triển vọng của VinFast (chúng tôi giả định VinFast sẽ bàn giao được 22,5 nghìn xe, bằng 1/2 kế hoạch của Công ty, chủ yếu vì thận trọng về triển vọng nền kinh tế và chi tiêu của người tiêu dùng đối với các sản phẩm có giá trị lớn).

VinFast là chủ đề được quan tâm nhiều tại Đại hội

Tại ĐHCĐTN, ban lãnh đạo đã chia sẻ cụ thể hơn về tầm nhìn đối với mảng sản xuất xe điện mặc dù vẫn chưa có nhiều thông tin chi tiết. Ban lãnh đạo tin rằng tiềm năng của xe điện là rất lớn và đặt quyết tâm VinFast sẽ sản xuất được những chiếc xe điện tốt nhằm nắm bắt cơ hội này. Một số thông tin về tình hình hoạt động của Vinfast:

- Trong năm 2023, VinFast sẽ sản xuất và bàn giao các mẫu xe VF5, VF8 và VF9 cho khách hàng. Đồng thời, công ty sẽ nghiên cứu các mẫu xe mới, đặc biệt là các mẫu xe ở phân khúc giá thấp hơn (10.000-12.000 USD). Việc phát triển được các mẫu xe điện ở phân khúc giá thấp hơn sẽ tạo điều kiện để VinFast nắm bắt được cơ hội từ nhu cầu đang tăng nhanh đối với xe điện bình dân cỡ nhỏ và trung bình tại các thị trường chính (bao gồm cả thị trường nội địa).

Ban lãnh đạo cũng cho biết VinFast đang nỗ lực xử lý một số vấn đề về kỹ thuật để hoàn thiện sản phẩm và nắm vững quy trình sản xuất pin. Hiện VinFast có 2 nhà máy sản xuất pin đang hoạt động (tại Hải Phòng và Hà Tĩnh).

- Ban lãnh đạo tin rằng một trong những lợi thế cạnh tranh lớn của VinFast là hệ thống trạm sạc trong kế hoạch (sẽ được sử dụng riêng cho khách hàng VinFast ít nhất trong vòng 10 năm) mà công ty đang đẩy mạnh xây dựng. Chúng tôi cũng thấy rằng một hệ thống trạm sạc được xây dựng tốt sẽ là lợi thế, tuy nhiên mấu chốt vẫn nằm ở quá trình triển khai.

Về kế hoạch sáp nhập được thông báo gần đây giữa VinFast và Black Spade Acquisition Co (NYSE: BSAQ) (công ty được thành lập nhằm mục đích đặc biệt) để niêm yết VinFast tại Mỹ, ban lãnh đạo VIC cho biết điều này giúp rút ngắn quá trình IPO của Vinfast. Công ty đang chờ sự chấp thuận của UBCK Mỹ (dự kiến trong 1-2 tháng).

Trong khi chờ thêm thông tin từ công ty trong các hội nghị sắp tới, HSC đánh giá sự kiện trên là tích cực cho việc huy động vốn trong tương lai của VinFast, giúp mở rộng đối tượng NĐT VinFast có thể tiếp cận.

HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo

Hiện HSC khuyến nghị Tăng tỷ trọng đối với VIC với tiềm năng tăng giá là 18% tại giá mục tiêu dựa trên phương pháp SOTP 62.500đ (sau khi áp dụng tỷ lệ chiết khấu 25% cho mô hình tập đoàn). Với sự thay đổi đáng kể trong chiến lược ở mảng ô tô, HSC đang xem xét lại khuyến nghị, giá mục tiêu và dự báo cho VIC.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024