CTCP Tập đoàn Vingroup (VIC): Mảng BĐS không đạt dự báo trong khi kết quả mảng ô tô sát ước tính

Nguồn: HSC

Mảng BĐS không đạt dự báo trong khi kết quả mảng ô tô sát ước tính

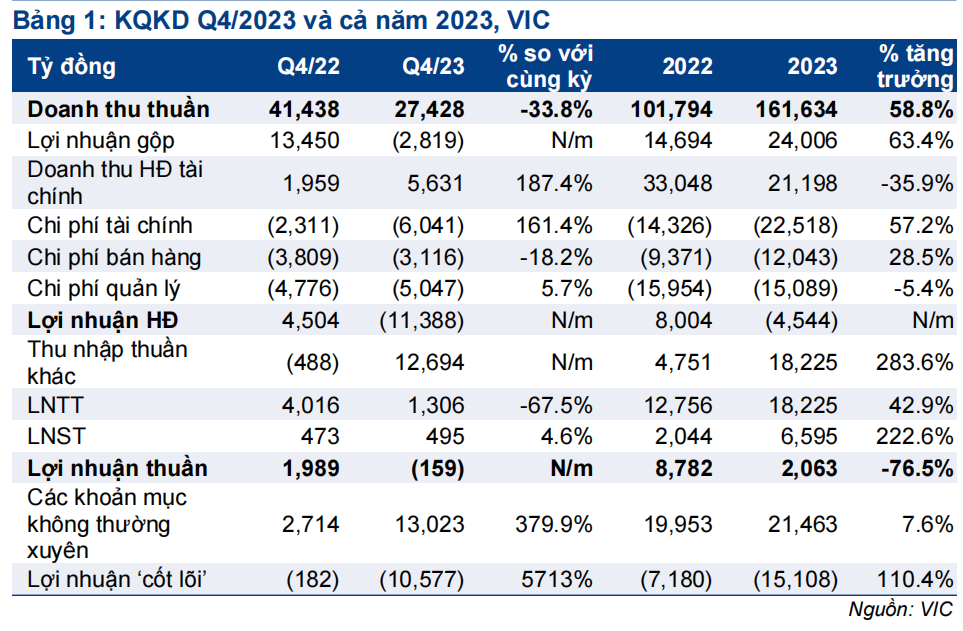

- VIC đã công bố KQKD Q4/2023 lỗ thuần 158,8 tỷ đồng (so với lợi nhuận thuần 2 nghìn tỷ đồng trong Q4/2022 và giảm 76,3% so với quý trước) với doanh thu đạt 27,5 nghìn tỷ đồng (giảm 33,8% so với cùng kỳ).

- KQKD không đạt dự báo do lợi nhuận Vinhomes thấp hơn kỳ vọng. Trong khi đó, kết quả mảng BĐS nghỉ dưỡng hồi phục chậm hơn một chút so với dự báo trong khi kết quả các mảng khác sát dự báo.

- HSC duy trì khuyến nghị và giá mục tiêu. Hiện thị giá cổ phiếu VIC đang chiết khấu 30,5% so với ước tính RNAV; sát với bình quân chiết khấu 3 năm ở mức 29%. Chúng tôi đang xem xét lại dự báo cho năm 2024-2025.

Sự kiện: Công bố KQKD Q4/2023 và tổ chức họp quý

VIC đã công bố KQKD Q4/2023 lỗ thuần 158,8 tỷ đồng (so với lợi nhuận thuần 2 nghìn tỷ đồng trong Q4/2022 và giảm 76,3% so với quý trước) với doanh thu thuần đạt 27,5 nghìn tỷ đồng (giảm 33,8% so với cùng kỳ). Kết quả đạt được thấp hơn kỳ vọng của HSC, chủ yếu vì lợi nhuận mảng BĐS tại Vinhomes không được như dự báo. Kết quả thực hiện ở mảng BĐS nghỉ dưỡng khả quan hơn một chút so với dự báo trong khi các mảng khác sát dự báo. Lợi nhuận thuần và doanh thu thuần năm 2023 lần lượt đạt 2,1 nghìn tỷ đồng (giảm 76,5% so với cùng kỳ) và 161,6 nghìn tỷ đồng (giảm 58,8% so với cùng kỳ). Nếu loại bỏ các khoản mục không thường xuyên (21,5 nghìn tỷ đồng), chủ yếu là khoản tài trợ của ông Nguyễn Nhật Vượng nhằm hỗ trợ VinFast, VIC ghi nhận lỗ 15,1 nghìn tỷ đồng, tăng 110% so với cùng kỳ.

Vinhomes không đạt dự báo, mảng BĐS nghỉ dưỡng vượt dự báo trong khi các mảng khác sát dự báo

Doanh thu thuần Q4/2023 giảm 33,8% xuống còn 27,5 nghìn tỷ đồng và lỗ thuần HĐKD là 11,4 nghìn tỷ đồng so với lợi nhuận thuần HĐKD 4,5 nghìn tỷ đồng ghi nhận trong Q4/2022. Cơ cấu KQKD các mảng như sau.

Mảng BĐS nhà ở: Doanh thu đạt 4,8 nghìn tỷ đồng, giảm 83,5% so với cùng kỳ và đóng góp 17,5% vào tổng doanh thu do bàn giao tại Vinhomes Ocean Park 2 & 3 thấp hơn kỳ vọng. Tỷ suất lợi nhuận gộp giảm còn 20,2% từ 53,4% do VHM bàn giao sản phẩm theo hợp đồng BCC, trong đó Công ty phải phân chia lợi nhuận với một bên thứ ba. Lợi nhuận mảng BĐS nhà ở thấp hơn đáng kể so với dự báo và đây là lý do chính khiến KQKD chung của VIC không đạt dự báo. Để biết thêm chi tiết, vui lòng tham khảo Báo cáo nhanh của HSC về KQKD Q4/2023 của VHM phát hành ngày 30/1.

Mảng cho thuê mặt bằng bán lẻ: Doanh thu tăng 11,4% so với cùng kỳ đạt 2,4 nghìn tỷ đồng nhờ tỷ lệ lấp đầy cải thiện và tỷ suất lợi nhuận ổn định ở mức 53,9%. Kết quả thực hiện mảng này sát dự báo của chúng tôi. Để biết thêm thông tin chi tiết, vui lòng tham khảo Báo cáo nhanh của HSC phát hành ngày 30/1.

Mảng BĐS nghỉ dưỡng: Doanh thu Q4/2023 tăng mạnh 103% so với cùng kỳ (tăng 9,7% so với quý trước) đạt 2.360 tỷ đồng nhờ số lượng du khách đến Việt Nam hồi phục. Tổng số đêm phòng bán được đạt 379.000 đêm, tăng 73% so với cùng kỳ. Mảng này ghi nhận lỗ thuần HĐKD là 1,2 nghìn tỷ đồng, giảm đáng kể 74,8% so với cùng kỳ và khả quan hơn một chút so với kỳ vọng của HSC.

Mảng sản xuất: Doanh thu mảng sản xuất (mảng sản xuất ô tô VinFast) đạt 11.266 tỷ đồng, tăng 178% so với cùng kỳ nhờ số lượng xe bàn giao trong kỳ tăng và đóng góp 41,1% vào tổng doanh thu Q4/2023 của VIC. Công ty đã bàn giao 13.513 xe, tăng 35% so với quý trước và tăng 170% so với cùng kỳ. HSC chưa có số liệu về số lượng xe bàn giao cho GSM và cho các thị trường quốc tế. Chúng tôi sẽ chờ thêm thông tin trong buổi họp thông báo KQKD của VFS (Nasdaq), dự kiến diễn ra vào ngày 22/2. Mảng này ghi nhận lỗ thuần HĐKD là 10,6 nghìn tỷ đồng – sát với ước tính của HSC.

Các khoản mục quan trong khác

Lợi nhuận khác trong kỳ đạt 12,7 nghìn tỷ đồng (so với lỗ khác 487,6 tỷ đồng trong Q4/2022), chủ yếu gồm khoản tài trợ của ông Phạm Nhật Vượng nhằm hỗ trợ hoạt động của VinFast. Theo đó, lợi nhuận khác cao hơn so với ước tính của HSC. Nếu loại bỏ các khoản mục không thường xuyên, VIC ghi nhận lỗ HĐKD cốt lõi 15,1 nghìn tỷ đồng trong kỳ, tăng 110% so với cùng kỳ.

Tỷ lệ vay nợ cao là điểm lo ngại chính của HSC

Tại thời điểm cuối Q4/2023, tổng nợ của VIC tăng nhẹ 5,4% so với quý trước lên 178,3 nghìn tỷ đồng. Tỷ lệ nợ thuần/vốn CSH là 1,2 lần; tăng từ 1,15 lần tại thời điểm cuối Q3/2023 và HSC đánh giá tỷ lệ này là cao. Nợ dài hạn đến hạn trả trong 12 tháng tới là 77,7 nghìn tỷ đồng; trong đó 72,7% là TPDN, còn lại là các khoản vay hợp vốn và vay nợ tại các NHTM. Công ty cho biết đã tìm được nguồn tài trợ cho 45% tổng số nợ đến hạn nói trên và đang đàm phán tìm nguồn cho 35% tiếp theo. Mặc dù vậy, HSC tin rằng áp lực về vốn đối với VIC sẽ lớn trong bối cảnh mặt bằng lãi suất tại các thị trường vốn quốc tế đang cao trong khi thị trường TPDN trong nước hồi phục chậm. Vì vậy, chúng tôi vẫn lo ngại về dòng tiền của Công ty.

Duy trì khuyến nghị Nắm giữ và giá mục tiêu 42.900đ

HSC duy trì khuyến nghị Nắm giữ và giá mục tiêu 42.900đ. Hiện thị giá cổ phiếu VIC đang chiết khấu 30,5% so với ước tính RNAV của chúng tôi; sát với bình quân chiết khấu 3 năm ở mức 29%. HSC đang xem xét lại dự báo cho năm 2024-2025.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024