CTCP Tập đoàn Vingroup (VIC): Tiếp tục thoái vốn, khuyến nghị Nắm giữ

Nguồn: HSC

Tiếp tục thoái vốn, khuyến nghị Nắm giữ

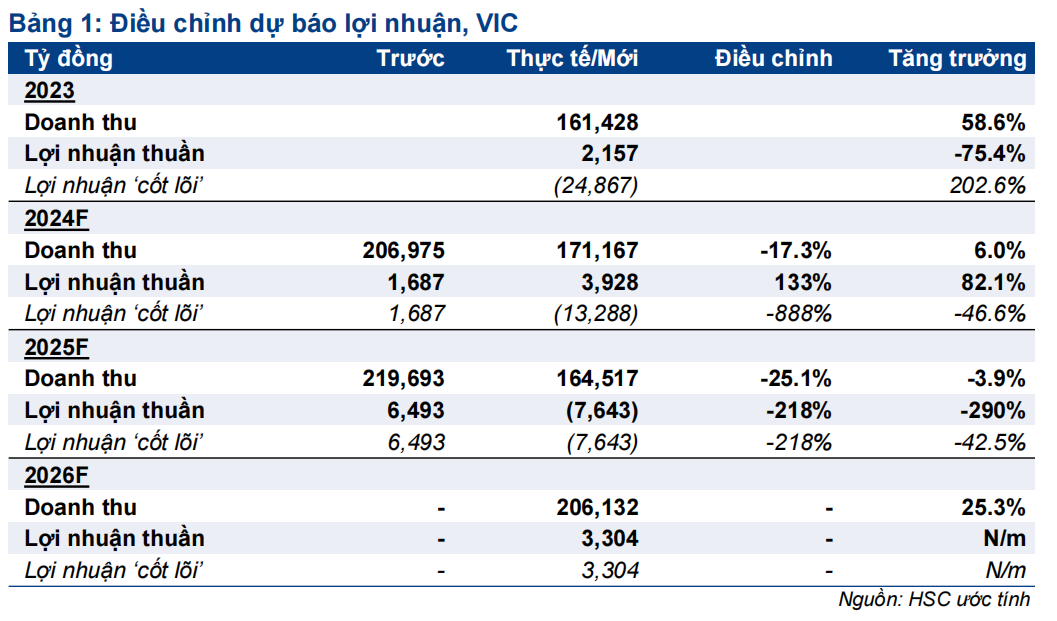

- HSC giảm 11,2% dự báo RNAV/cp theo phương pháp SoTP đối với VIC, nhưng tăng 7,9% giá mục tiêu lên 46.300đ/cp do giảm giả định chiết khấu so với RNAV xuống 15% (từ 30%) sau khi Tập đoàn công bố kế hoạch bán cổ phần tại SDI – công ty con nắm VRE (thương vụ có khả năng giúp giảm áp lực nguồn vốn cho VIC).

- HSC tăng dự báo lợi nhuận thuần năm 2024 do có thêm khoản thu nhập không thường xuyên từ việc bán cổ phần tại SDI nhưng giảm dự báo lợi nhuận HĐKD cốt lõi cho năm nay và năm sau do giảm giả định thu nhập từ mảng BĐS. HSC cũng đưa ra dự báo lần đầu cho năm 2026 với lợi nhuận có sự chuyển biến mạnh mẽ.

- Cổ phiếu VIC đang giao dịch ở chiết khấu 11% so với RNAV cập nhật, thấp hơn bình quân 3 năm ở mức 29%. HSC duy trì khuyến nghị Nắm giữ.

Sự kiện: Đánh giá tác động hậu thoái vốn

Thoái vốn khỏi VRE

Gần đây, VinGroup công bố kế hoạch bán 41,5% cổ phần tại VRE, tương đương 2/3 phần sở hữu cùa tập đoàn tại công ty con này. Cụ thể, VIC sẽ bán toàn bộ 100% cổ phần của mình tại Công ty TNHH Đầu tư và Phát triển thương mại SDI (SDI; công ty tư nhân/chưa niêm yết), pháp nhân đang sở hữu 943,2 triệu cổ phiếu VRE, tương đương 40,5% vốn điều lệ và 41,5% quyền biểu quyết tại VRE.

Sau khi thương vụ hoàn tất, tỷ lệ sở hữu của VIC tại VRE sẽ giảm xuống 427,7 triệu cổ phiếu, tương đương 18,37% vốn điều lệ và 18,82% quyền biểu quyết. Mặc dù về lý thuyết đây là tỷ lệ sở hữu không chi phối nhưng Công ty cho biết không có kế hoạch bán thêm bất kỳ cổ phiếu VRE nào còn lại trong trung hạn.

Giá trị giao dịch là 39,1 nghìn tỷ đồng (1,6 tỷ USD). Giá mua bao gồm toàn bộ quyền lợi của SDI tại VRE, trong đó số cổ phần thực tế của SDI ở VRE sẽ được bán với giá khoảng 32.000 đồng/cp, và gồm cả lợi ích cổ đồng thiểu số tại hai dự án khu dân cư là Vinhomes Vũ Yên và Vinhomes Hạ Long Xanh. Thời gian thực hiện giao dịch dự kiến trước Q3/2024 và chia thành hai đợt; đợt đầu tiên (bán 55% cổ phần SDI) đã hoàn tất cuối tháng 3; đợt thứ hai (bán 45% cồ phần còn lại) dự kiến sẽ hoàn thành trong Q2 và Q3/2024.

Theo Công ty, các giao dịch này dự kiến sẽ mang về cho VIC 21,52 nghìn tỷ đồng LNTT. Chúng tôi đã cập nhật khoản thu này trong dự báo của mình, đồng thời thực hiện không hợp nhất VRE vào dự phóng do VRE không còn là công ty con của VIC.

Lưu ý, mặc dù về mặt kỹ thuật, tỷ lệ sở hữu của VIC tại VRE hiện ở mức 37,5% sau khi hoàn tất đợt 1 trong 2 đợt giao dịch, nhưng HSC hoàn toàn tin tưởng rằng toàn bộ giao dịch sẽ sớm hoàn tất. Vì lý do này (và để đơn giản hóa), chúng tôi đã lập mô hình dư báo dựa trên cơ sở giao dịch đã hoàn tất.

Tác động: Hạ dự báo lợi nhuận HĐKD cốt lõi năm 2024-2025

HSC nâng dự báo lợi nhuận thuần cho năm 2024 lên 3,9 nghìn tỷ đồng (tăng trưởng 1,8 lần) nhờ tác động tích cực từ khoản thu nhập không thường xuyên (dự báo 17 nghìn tỷ đồng sau thuế) từ việc thoái vốn khỏi SDI đã bù đắp phần nào cho việc giảm giả định thu nhập từ mảng BĐS. Theo đó, chúng tôi giảm dự báo thu nhập HĐKD cốt lõi (không bao gồm các khoản thu nhập không thường xuyên) cho năm nay và năm sau. Theo đó, lỗ cốt lõi cho năm 2024 và 2025 dự báo lần lượt ở mức 13,3 nghìn tỷ đồng (so với lợi nhuận 1,7 nghìn tỷ đồng trong dự báo trước đó) và 7,6 nghìn tỷ đồng (so với lợi nhuận 6,5 nghìn tỷ đồng trong dự báo trước đó). Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2026, trong đó lợi nhuận thuần/cốt lõi đạt 3,3 nghìn tỷ đồng nhờ vào đà phục hồi ở mảng BĐS và mảng nghỉ dưỡng. Mảng kinh doanh xe điện Vinfast (VIC sở hữu 51% cổ phần) dự báo tiếp tục thua lỗ (khoảng 30-31 nghìn tỷ đồng) trong giai đoạn 2024-2026.

Định giá và khuyến nghị

HSC giảm 11,2% dự báo RNAV/cp đối với VIC xuống 54.550đ/cp, chủ yếu do giảm15% giá mục tiêu đối với cổ phiếu Vinhomes (VHM, VIC sở hữu 69,3% cổ phần; Mua vào, Giá mục tiêu 54.500đ/cp), cũng như giảm 18,2% giả định định giá của Vinfast. Tuy nhiên, chúng tôi cũng giảm giả định chiết khấu so với RNAV xuống 15% (từ 30%) do giảm áp lực tài chính ngắn hạn sau giao dịch thoái vốn tại công ty con. Theo đó, HSC điều chỉnh tăng 7,9% giá mục tiêu đối với VIC lên 46.300đ.

Sau khi giá cổ phiếu tăng lần lượt 8% và 11% trong 1 tháng & 3 tháng qua, có khả năng do việc thoái vốn VRE giúp công ty có khả năng tài chính tốt hơn, VIC đang giao dịch với chiết khấu 11,1% so với RNAV cập nhật, thấp hơn bình quân 3 năm ở mức 29%. HSC cho rằng đây là mức chiết khấu hợp lý trong bối cảnh vốn đầu tư ngắn hạn được cải thiện đáng kể (với khả năng có sự hỗ trợ khác, ví dụ như phát hành trái phiếu doanh nghiệp trong nước) và doanh số bán sỉ của VHM tăng trưởng mạnh. Chúng tôi duy trì khuyến nghị Nắm giữ.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024