CTCP Tập đoàn Vingroup (VIC): Vượt dự báo nhờ thời điểm ghi nhận doanh thu BĐS

Nguồn: HSC

Vượt dự báo nhờ thời điểm ghi nhận doanh thu BĐS

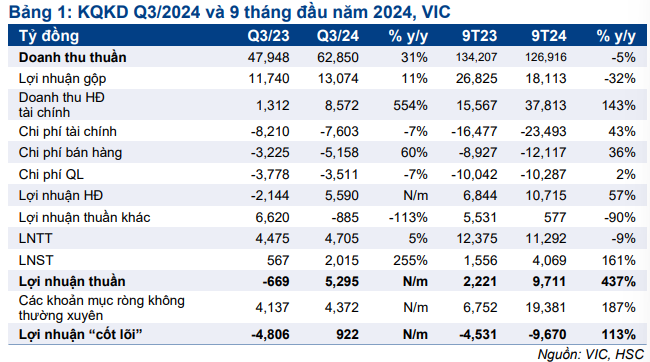

- Trong Q3/2024, lợi nhuận thuần của VIC đạt 5,3 nghìn tỷ đồng, chuyển biến từ lỗ 669 tỷ đồng trong Q3/2023. Nếu không tính đến các khoản mục thuần không thường xuyên – gồm khoản LNST 4,4 nghìn tỷ đồng trong Q3/2024 (so với 4,1 nghìn tỷ đồng trong Q3/2023) – lợi nhuận HĐKD cốt lõi đạt 992 tỷ đồng, so với lỗ 4,8 nghìn tỷ đồng trong Q3/2023.

- Lợi nhuận HĐKD cốt lõi này vượt dự báo dù chủ yếu là nhờ thời điểm ghi nhận doanh thu BĐS; kết quả các mảng khác sát với dự báo (gồm khoản lỗ lớn của mảng xe điện Vinfast).

- VIC đang giao dịch với chiết khấu 13,5% so với ước tính RNAV dự phóng, nhỏ hơn so với chiết khấu bình quân 3 năm ở mức 28,5%. HSC duy trì khuyến nghị Nắm giữ với giá mục tiêu 40.500đ.

Sự kiện: Công bố KQKD Q3/2024 và tổ chức họp quý

VIC đã công bố KQKD Q3/2024 với lợi nhuận thuần đạt 5,3 nghìn tỷ đồng (so với lỗ 669 tỷ đồng trong Q3/2023) trên doanh thu 62,9 nghìn tỷ đồng (tăng 31,1% so với cùng kỳ). Nếu không tính đến khoản LNST 4,4 nghìn tỷ đồng từ bán tài sản và các khoản mục không thường xuyên khác trong Q3/2024 (so với 4,1 nghìn tỷ đồng trong Q3/2023), lợi nhuận HĐKD cốt lõi đạt 992 tỷ đồng (so với lỗ nặng 4,8 nghìn tỷ đồng trong cùng kỳ năm ngoái) nhờ sự cải thiện trong một số mảng kinh doanh trong khi khoản lỗ của Vinfast hầu như không thay đổi và sát với dự báo của HSC. KQKD trong kỳ tốt hơn so với dự báo của HSC, chủ yếu nhờ kết quả tốt hơn của mảng BĐS – từ Vinhomes (VHM, khuyến nghị Tăng tỷ trọng, giá mục tiêu 52.200đ, VIC sở hữu 69,3% cổ phần) – khi ghi nhận doanh thu trong kỳ.

Tính chung 9 tháng đầu năm 2024, lợi nhuận thuần đạt 9,7 nghìn tỷ đồng (tăng 4,4 lần), đạt 247,2% dự báo cho cả năm 2024 của HSC. Chúng tôi nhấn mạnh một lần nữa là khoản LNST 4,4 nghìn tỷ đồng không nằm ngoài dự kiến của chúng tôi (và đã được đưa vào dự báo cho cả năm 2024); tuy nhiên, dự báo cho năm 2024 đã công bố của HSC cũng tính đến khoản lỗ lớn trong Q4/2024 (chủ yếu liên quan đến Vinfast). Chúng tôi đang xem xét lại dự báo của mình.

Vinhomes vượt dự báo do thời điểm ghi nhận doanh thu; các mảng khác sát với dự báo

KQKD theo từng mảng như sau.

Mảng phát triển BĐS nhà ở: Doanh thu đạt 38,9 nghìn tỷ đồng, tăng 28,6% so với cùng kỳ và 80,5% so với quý trước, tốt hơn so với dự báo của HSC nhưng chủ yếu là do thời điểm ghi nhận doanh thu. Doanh thu này đóng góp 61,9% tổng doanh thu của VIC trong kỳ.

Doanh thu ghi nhận chủ yếu đến từ việc bàn giao các căn hộ thấp tầng tại Vinhomes Ocean Park 2, 3 và các căn shophouse đầu tiên được bàn giao tại dự án đại đô thị mới ở Hải Phòng, Vinhomes Royal Island. Tỷ suất lợi nhuận gộp đạt 41%, thấp hơn mức 49,2% trong Q3/2023, chủ yếu do tỷ trọng đóng góp cao hơn của các căn hộ được thực hiện dưới hình thức hợp đồng hợp tác kinh doanh tại Ocean Park 3 (VHM chia sẻ lợi nhuận với bên thứ ba).

Để biết thêm chi tiết, vui lòng tham khảo Báo cáo nhanh về KQKD Q3/2024 của VHM do HSC phát hành ngày 31/10/2024, ‘Q3/2024: KQKD vượt dự báo do thời điểm ghi nhận doanh thu’.

Mảng sản xuất: Mảng kinh doanh ô tô Vinfast (VFS, VIC sở hữu 51% cổ phần) ghi nhận doanh thu 14,1 nghìn tỷ đồng – tăng 89% so với cùng kỳ và đóng góp 22,4% tổng doanh thu của VIC – nhờ số lượng xe bàn giao trong kỳ tăng mạnh.

Vinfast đã bàn giao 21.912 xe điện trong kỳ chủ yếu tại thị trường trong nước, tăng 116% so với cùng kỳ với mẫu xe chiếm ưu thế trong các giao dịch là mẫu VF5, dòng SUV cỡ nhỏ hướng đến các gia đình ở Việt Nam. Nhìn chung, mảng kinh doanh này ghi nhận lỗ HĐKD (100% thuộc Vinfast) 9 nghìn tỷ đồng, tăng 6,7% so với cùng kỳ, sát với dự báo mặc dù số lượng xe bàn giao cao hơn dự kiến. HSC đang chờ đợi thêm thông tin bổ sung trong BCTC của VFS (dự kiến công bố ngày 26/11/2024).

Mảng cho thuê: Doanh thu từ mảng cho thuê văn phòng đạt 356 tỷ đồng, giảm 83,7% do không còn hợp nhất doanh thu cho thuê trung tâm thương mại khi VIC hoàn tất thoái vốn phần lớn cổ phần tại Vincom Retail (VRE; khuyến nghị Tăng tỷ trọng, giá mục tiêu 21.800đ, VIC hiện sở hữu 18,82% cổ phần) trong Q3/2024. Tỷ suất lợi nhuận gộp đạt 71,3% (so với mức 56,5% trong Q3/2023), cao hơn so với dự kiến của HSC nhưng chúng tôi sẽ tiếp tục để ý mảng kinh doanh này và dự kiến tỷ suất lợi nhuận sẽ trở lại mức bình thường trong các quý tiếp theo.

Mảng BĐS nghỉ dưỡng: Doanh thu của mảng BĐS nghỉ dưỡng (VIC sở hữu 85,6% cổ phần) trong Q3/2024 đạt 2,6 nghìn tỷ đồng, tăng 7,1% so với cùng kỳ (và 77,7% so với quý trước) nhờ sự phục hồi mạnh mẽ của khách du lịch quốc tế đến Việt Nam. Tổng số đêm phòng bán ra của các BĐS do Vinpearl của VIC sở hữu và quản lý đạt 501.000, tăng 4% so với cùng kỳ (công ty không công bố tổng số đêm phòng bán ra đối với các BĐS được sở hữu) trong khi tổng số lượt khách đến các công viên giải trí của tập đoàn cũng tăng đáng kể 54% so với cùng kỳ đạt 2,3 triệu lượt. Mảng kinh doanh này ghi nhận lỗ HĐKD 250 tỷ đồng, giảm 74,8% so với cùng kỳ nhưng nhìn chung sát với dự báo của HSC.

Nợ thuần tiếp tục tăng

Tại thời điểm cuối Q3/2024, nợ thuần của VIC tăng 7,6% so với cùng kỳ (giảm 4% so với quý trước) lên 182 nghìn tỷ đồng. Do đó, tỷ lệ nợ thuần trên vốn CSH ở mức 1,1 lần, nhìn chung ổn định so với quý trước nhưng theo quan điểm của chúng tôi vẫn ở mức cao, trong khi đó, chi phí nợ bình quân trong 9 tháng đầu năm 2024 tăng lên mức 10,9% từ 10,6% trong năm 2023.

Lưu ý, tỷ trọng nợ bằng USD (tại thời điểm cuối Q3/2024: 2,1 tỷ USD) trong tổng nợ đã giảm đáng kể xuống mức 24,5% vào cuối kỳ (từ mức khoảng 42% tại thời điểm cuối năm 2023), giúp VIC ít bị ảnh hưởng bởi biến động tỷ giá và những thách thức trên thị trường vốn quốc tế. Tuy nhiên, nợ dài hạn đến hạn trong 12 tháng tới vẫn ở mức đáng kể là 49,6 nghìn tỷ đồng (chiếm 22,5% tổng nợ của VIC vào thời điểm cuối Q3/2024); do đó, tình hình đòn bẩy tài chính của VIC vẫn cần được theo dõi chặt chẽ.

Duy trì khuyến nghị Nắm giữ với giá mục tiêu 40.500đ

VIC đang giao dịch với chiết khấu 13,5% so với ước tính RNAV dự phóng, nhỏ hơn so với chiết khấu bình quân 3 năm ở mức 28,5%. HSC duy trì khuyến nghị Nắm giữ với giá mục tiêu theo phương pháp SoTP 40.500đ (rủi ro giảm giá 2%) sau khi áp dụng mức chiết khấu hẹp so với RNAV là 15%.

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024