CTCP Thành Thành Công - Biên Hòa (SBT): Biên lợi nhuận cải thiện nhờ tăng quy mô trang trại và đẩy mạnh phát triển F&B

Nguồn: VCSC

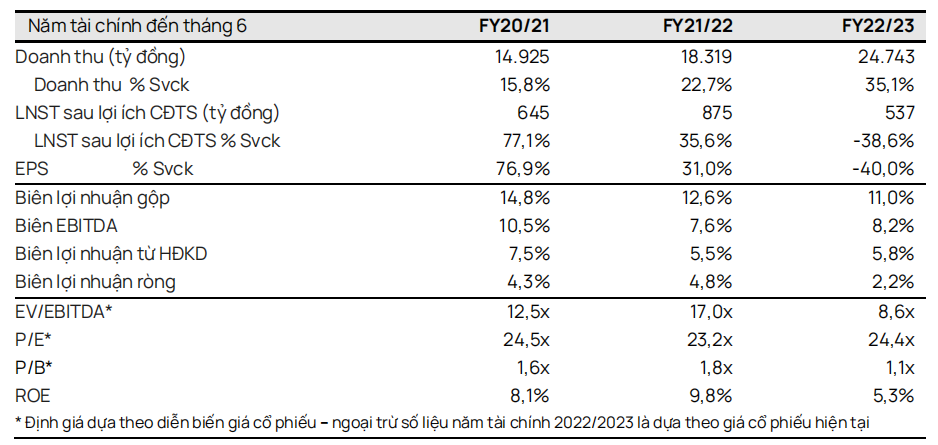

- Trong năm tài chính 2022/2023, SBT tiếp tục dẫn đầu thị trường đường Việt Nam về quy mô và sản lượng, với doanh thu thuần vượt 1 tỷ USD (+35% svck).

- Tuy nhiên, biên LN gộp và LNST sau lợi ích CĐTS của SBT giảm lần lượt 2 điểm % và 3 % svck, chủ yếu do (1) chi phí đầu vào tăng từ lượng đường thô nhập khẩu và đường từ vùng nguyên liệu (VNL) đầu tư, và (2) chi phí lãi vay cao hơn trong bối cảnh lãi suất tăng.

- SBT đặt kế hoạch doanh thu thuần năm tài chính 2023/2024 đạt 20,6 nghìn tỷ đồng (-17% svck) và LNTT đạt 850 tỷ đồng (+18% svck). Chúng tôi cho rằng những mục tiêu này tương đối thận trọng, vì SBT đã hoàn thành 1/3 kế hoạch trong quý 1 năm tài chính 2023/2024. Bên cạnh đó, SBT đã từng đưa ra mục tiêu tương đối thấp trong vòng vài năm trở lại đây (xem trang 12).

- Trong dài hạn, chúng tôi kỳ vọng biên LN của SBT sẽ được cải thiện nhờ nỗ lực của công ty trong việc (1) mở rộng quy mô trang trại, từ đó giúp nâng cao năng suất và tối ưu hóa lợi nhuận; và (2) đẩy mạnh phát triển mảng kinh doanh thực phẩm (F&B) với biên LN cao hơn.

- Năm 2025, SBT dự kiến tăng diện tích VNL lên 90.000 ha (+27% so với năm tài chính 2022/2023). Chúng tôi cho rằng việc tiếp tục tăng quy mô trang trại, đặc biệt là VNL tự chủ nông trường, sẽ hỗ trợ SBT trong việc cơ giới hóa sản xuất đường mía, từ đó cải thiện biên LN trong dài hạn.

- SBT đặt mục tiêu tăng tỷ trọng doanh thu từ mảng F&B từ mức 5-10% hiện tại lên 30-40% trong năm 2030. Mảng F&B với biên LN gộp cao hơn (hiện tại khoảng 25-30% và sẽ tăng lên 40-45%, theo SBT), được kỳ vọng sẽ hỗ trợ biên LN gộp của SBT trong dài hạn.

- SBT hiện đang giao dịch với P/E trượt là 20 lần - cao hơn mức trung bình của các công ty cùng ngành. Chúng tôi cho rằng diễn biến này phản ánh kỳ vọng của các nhà đầu tư về vị thế của SBT trong ngành và hiệu quả HĐKD trong tương lai.

- Rủi ro chính: (1) Biến động giá nguyên liệu; (2) rủi ro đến từ các khoản đầu tư vào chứng khoán và/hoặc vào các công ty thành viên của Tập đoàn TTC.

Tiếp tục mở rộng quy mô trang trại và đẩy mạnh phát triển mảng F&B sẽ hỗ trợ lợi nhuận dài hạn. Theo quan điểm của chúng tôi, hai yếu tố quan trọng có thể giúp một công ty sản xuất đường cải thiện năng suất và tăng biên lợi nhuận trong dài hạn là (1) khả năng mở rộng quy mô trang trại, và (2) cơ giới hóa. So với các công ty sản xuất đường niêm yết, tính đến cuối năm tài chính 22/23, SBT có diện tích trồng mía lớn nhất (71.019 ha) với diện tích VNL tự chủ (hay còn gọi là VNL nông trường) lớn – tương đương 60% tổng diện tích trồng mía (so với VNL đầu tư hợp tác với nông dân chiếm khoảng 40% còn lại) (xem trang 5 & 10). Do đất trồng mía ở Việt Nam chủ yếu nằm rải rác và để có được VNL tập trung thường phải bỏ ra chi phí cao, SBT còn là công ty tiên phong trong việc đầu tư VNL bên ngoài Việt Nam. Đến năm 2025, SBT đặt mục tiêu tăng quy mô trang trại lêngần 90.000 ha (+27% so với năm tài chính 22/23) với phần lớn diện tích mở rộng là VNL nông trường ở Úc. Theo quan điểm của chúng tôi, diện tích canh tác tập trung, rộng lớn với tỷ lệ VNL nông trường cao sẽ cho phép SBT dễ dàng cơ giới hóa việc sản xuất mía và chủ động kiểm soát chất lượng đường hiệu quả (xem trang 10). Trong dài hạn, chúng tôi cho rằng việc mở rộng này sẽ hỗ trợ SBT phát triển ổn định và cải thiện biên lợi nhuận. Ngoài ra, chúng tôi tin rằng việc đẩy mạnh phát triển sang mảng F&B có biên lợi nhuận cao hơn cũng sẽ thúc đẩy biên lợi nhuận của SBT trong dài hạn

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024