CTCP Thành Thành Công - Biên Hòa (SBT): Doanh nghiệp đứng đầu ngành đường nhưng chi phí tài chính ảnh hưởng đến tăng trưởng lợi nhuận

Nguồn: SSI

Doanh nghiệp đứng đầu ngành đường nhưng chi phí tài chính ảnh hưởng đến tăng trưởng lợi nhuận

,

Luận điểm đầu tư

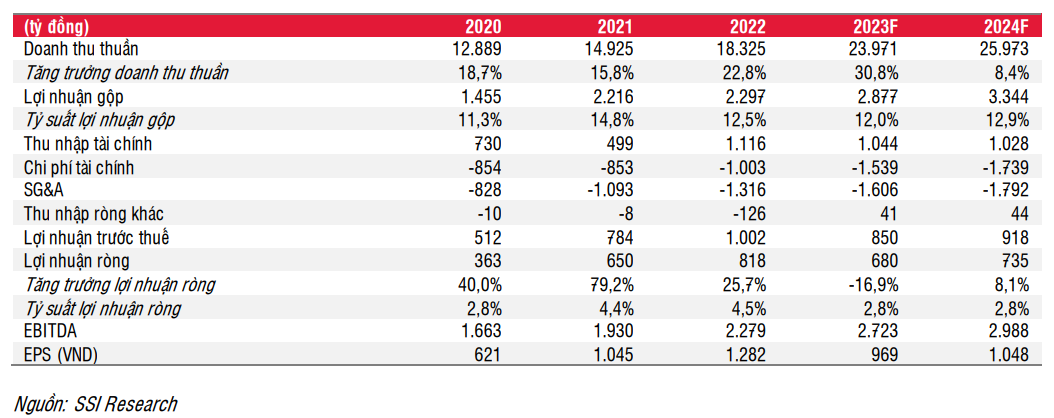

Trong ba quý đầu năm tài chính 2023, doanh thu thuần của SBT đạt kết quả tích cực, với doanh thu thuần đạt 18 nghìn tỷ đồng (+40% svck). Chúng tôi ước tính sản lượng tiêu thụ đường đạt 996 nghìn tấn (+30% svck) và giá bán trung bình tăng 10% svck. SBT là công ty dẫn đầu trong thị trường đường Việt Nam với 46% thị phần. Tuy nhiên, LNST đạt 537 tỷ đồng (-17% svck), do chi phí lãi vay tăng 77% svck. Tính đến cuối Q3/2023, SBT có tổng nợ là 13,8 nghìn tỷ đồng (+23% svck), chiếm 46% tổng tài sản.

Bộ Công thương áp dụng biện pháp chống trợ cấp chống bán phá giá có thể có tác động trái chiều. Trong năm tài chính 2022, sản lượng tiêu thụ của SBT đạt 1 triệu tấn đường, trong đó khoảng 60% đến từ đường sản xuất từ mía và phần còn lại đến từ đường nhập khẩu. Với việc áp thuế, chúng tôi kỳ vọng SBT có thể dần chuyển sang nguồn mía đường cho nhu cầu sản xuất đường, do doanh thu đường từ mía có tỷ suất lợi nhuận cao hơn so với đường nhập khẩu. Đối với đường thô nhập khẩu, SBT sẽ dựa trên hạn ngạch thuế quan nhập khẩu đường được Bộ Công Thương cấp phép năm 2023.

SBT chuyển đổi hoạt động kinh doanh từ sản xuất nông nghiệp sang cung cấp giải pháp nông nghiệp thông minh. Tháng 12/2022, SBT công bố đổi thương hiệu từ TTC Sugar thành TTC AgriS, với chiến lược trở thành doanh nghiệp cung cấp giải pháp nông nghiệp toàn diện hàng đầu, ứng dụng công nghệ cao với mục tiêu phát triển bền vững. Trong 3 quý đầu năm tài chính 2023, công ty ghi nhận doanh thu khác (bao gồm doanh thu cung cấp giải pháp) là 751 tỷ đồng (+63% svck, chiếm 4% doanh thu thuần).

Ước tính lợi nhuận

Trong năm tài chính 2024, chúng tôi kỳ vọng doanh thu thuần và lợi nhuận ròng lần lượt là 26 nghìn tỷ đồng (+8% svck) và 734 tỷ đồng (+8% svck). Chúng tôi ước tính sản lượng tiêu thụ sẽ đạt 1,3 triệu tấn (+2% svck) trong dó 40% đến từ đường nhập khẩu. Giá bán trung bình của đường dự kiến sẽ tăng 6% svck và giá mía có khả năng tăng 5% svck. Do đó, chúng tôi kỳ vọng tỷ suất lợi nhuận gộp sẽ đạt 12,9% trong năm 2024, so với mức 12% như chúng tôi ước tính cho năm 2023. Chi phí tài chính thuần ước tính là 711 tỷ đồng (+44% svck), trong khi chúng tôi không tính đến thu nhập tài chính từ hoạt động đầu tư /thoái vốn/ giao dịch hợp đồng tương lai.

Luận điểm đầu tư và định giá: Không định giá

SBT hiện đang giao dịch ở mức EV/EBITDA năm 2023 là 6,2x, đây là mức thấp nhất 5 năm trong giải từ 6x-15x. Doanh thu của công ty có thể hưởng lợi từ việc tăng giá đường trong nước và giá đường neo ở mức cao. Do vậy, giá cổ phiếu của SBT sẽ có thể có biến động tích cực. Tuy nhiên, lợi nhuận chịu ảnh hưởng lớn từ giao dịch hợp đồng tương lai đường khá biến động (chiếm 45% LNTT năm tài chính 2022).

Rủi ro giảm đối với khuyến nghị:

- Giá đường thấp hơn kỳ vọng.

- Vay nợ cao khiến chi phí tài chính tăng.

- Đầu tư vào các ngành kinh doanh khác (bất động sản, năng lượng)

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024