CTCP Thế Giới Số (DGW): Định giá đã phản ánh đầy đủ triển vọng phục hồi trong giai đoạn 2024-25

Nguồn: VCSC

Định giá đã phản ánh đầy đủ triển vọng phục hồi trong giai đoạn 2024-25

- Chúng tôi giảm giá mục tiêu cho CTCP Thế Giới Số (DGW) thêm 8% và điều chỉnh khuyến nghị của chúng tôi từ KHẢ QUAN xuống PHÙ HỢP THỊ TRƯỜNG.

- Giá mục tiêu thấp hơn của chúng tôi đến từ việc chúng tôi giảm dự báo tổng doanh thu giai đoạn 2024F-28 thêm 7%, dẫn đến dự báo LNST sau lợi ích CĐTS giảm 25%. Điều này được bù đắp một phần bởi dòng vốn lưu động dự kiến giảm 90% trong thời gian dự báo của chúng tôi, do (1) doanh số thấp hơn và (2) số ngày tồn kho giả định thấp hơn là 55-59 ngày (so với 57-60 ngày trước đây) tương ứng với số ngày tồn kho thấp hơn dự kiến trong 9 tháng đầu năm 2023. Chúng tôi cũng cập nhật giá mục tiêu đến cuối năm 2024.

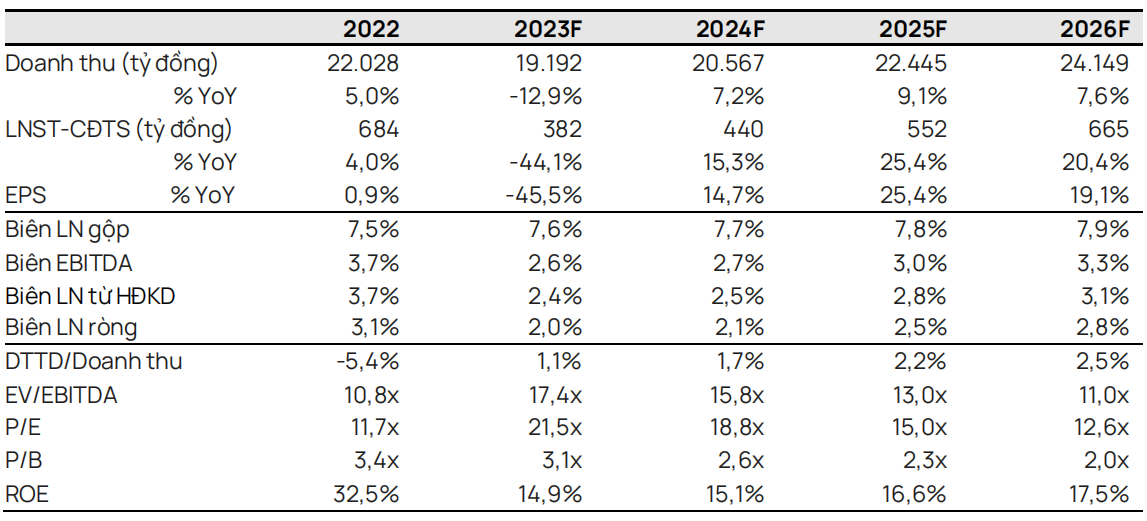

- Mặc dù chúng tôi giữ nguyên dự báo lợi nhuận năm 2023, nhưng chúng tôi đã giảm dự báo LNST sau lợi ích CĐTS năm 2024/25 thêm 26%/28% do (1) dự báo tốc độ tăng trưởng doanh thu thấp hơn và (2) giả định biên lợi nhuận gộp thấp hơn cho ĐTDĐ và laptop vì chúng tôi dự báo mảng ICT phục hồi chậm hơn kỳ vọng trước đây của chúng tôi.

- Trong dài hạn, với những thành công gần đây của DGW trong việc mua lại các hợp đồng phân phối các sản phẩm có giá trị gia tăng cao hơn, ngoài ICT (cụ thể, hàng tiêu dùng, thiết bị gia dụng thông minh và hàng tiêu dùng công nghiệp), chúng tôi kỳ vọng rằng ngày càng có nhiều thương hiệu quốc tế vào Việt Nam sẽ hỗ trợ tăng trưởng nhu cầu đối với nhà cung cấp dịch vụ mở rộng thị trường như DGW. Trong trung hạn, chúng tôi tin rằng DGW sẽ sớm được hưởng lợi từ việc bổ sung hàng tồn kho của các nhà bán lẻ khi mức tiêu thụ ICT dần phục hồi trong giai đoạn 2024-25.

- Tuy nhiên, chúng tôi tin rằng DGW hiện đã có định giá hợp lý ở mức P/E năm 2024/25 lần lượt là 18,8/15,0 lần, so với P/E trung bình 3 năm là 15,2 lần.

- Yếu tố hỗ trợ: M&A giá trị gia tăng giúp mở rộng danh mục đầu tư của DGW.

- Rủi ro: Mất hợp đồng với các thương hiệu lớn.

Mức tăng trưởng một chữ số mảng ICT và tăng trưởng 2 chữ số mảng ngoài ICT sẽ thúc đẩy CAGR doanh số giai đoạn 2023-28 đạt 8%. Chúng tôi kỳ vọng doanh số ICT của DGW (tổng doanh số bán điện thoại di động và laptop) sẽ tăng 6%/8% (so với dự báo trước đó của chúng tôi là 11%/14%) trong năm 2024/2025 sau khi giảm 19% YoY trong năm 2023, khi chúng tôi kỳ vọng người tiêu dùng dần nới lỏng mức chi tiêu cho mảng ICT khi những khó khăn trong sản xuất của Việt Nam giảm dần trong năm 2024. Đối với các sản phẩm ngoài ICT, chúng tôi dự kiến mức tăng trưởng doanh thu kết hợp là 10%/12% vào năm 2024F/25F sau khi tăng 10% vào năm 2023F. Chúng tôi kỳ vọng đóng góp từ các mảng ngoài ICT vào tổng doanh thu của DGW sẽ tăng lên 25%/26% trong năm 2024/2025 so với 19% vào năm 2022, dẫn đến biên lợi nhuận từ HĐKD tăng 10/30 điểm cơ bản YoY lên 2,5%/2,8% trong năm 2024/2025 (điều chỉnh giảm so với dự báo trước đó là 3,4%/3,8%).

Triển vọng phục hồi trong giai đoạn 2024-25 đã phản ánh đủ trong định giá. Chúng tôi dự báoDGW sẽ đạt mức CAGR EPS khả quan trong giai đoạn 2023-2026 là 20%. Dựa trên dự báo của chúng tôi, P/E năm 2025 và EV/EBITDA 2025 của DGW nhìn chung tương đương với P/E trung bình 3 năm và EV/EBITDA lần lượt là 15x và 14x. Giá mục tiêu của chúng tôi tương đương P/E năm 2024/2025 lần lượt là 16x/13x. Chúng tôi lưu ý rằng mức P/E của DGW cao nhất trong năm 2020/2021 khi EPS của công ty tăng lần lượt 60%/140%.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024