CTCP Thế giới số (DGW): Kết quả Q3/2023 cải thiện so với quý trước nhờ doanh thu máy tính xách tay

Nguồn: HSC

Kết quả Q3/2023 cải thiện so với quý trước nhờ doanh thu máy tính xách tay

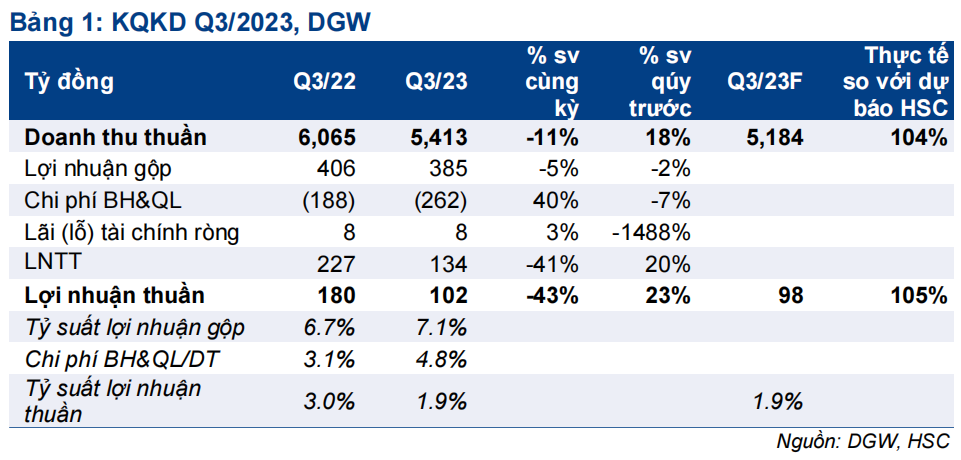

- Lợi nhuận thuần Q3/2023 của DGW giảm 43% so với cùng kỳ nhưng tăng 23% so với quý trước đạt 102 tỷ đồng nhờ doanh thu máy tính xách tay rất tích cực trong mùa tựu trường. Kết quả này sát với dự báo của chúng tôi.

- Doanh thu thuần trong quý giảm 12%, chủ yếu do doanh thu điện thoại di động yếu trong khi tỷ suất lợi nhuận ở mức thấp do giá bán giảm và DGW thực hiện nhiều chương trình khuyến mãi.

- DGW đang giao dịch với P/E trượt dự phóng 1 năm là 16,2 lần, cao hơn 0,4 lần độ lệch chuẩn so với bình quân 3 năm ở mức 13,7 lần. HSC đang xem xét lại khuyến nghị và giá mục tiêu.

Sự kiện: Công bố KQKD Q3/2023

DGW công bố KQKD Q3/2023 với doanh thu thuần đạt 5.413 tỷ đồng (giảm 11% so với cùng kỳ) và lợi nhuận thuần đạt 102 tỷ đồng (giảm 43% so với cùng kỳ). Doanh thu thuần cao hơn dự báo (5.184 tỷ đồng) – nhờ doanh thu máy tính xách tay và máy tính bảng cao hơn ước tính trong khi doanh thu điện thoại di động yếu hơn kỳ vọng – trong khi lợi nhuận thuần khá sát với dự báo của chúng tôi (98 tỷ đồng).

Doanh thu thuần và lợi nhuận thuần tăng lần lượt 18% và 23% so với quý trước nhờ doanh thu máy tính xách tay (tăng 79% trong mùa tựu trường Q3/2023) và thiết bị văn phòng (tăng 25% so với quý trước). Chúng tôi trước đó đã kỳ vọng kết quả sẽ cải thiện so với quý trước nhờ yếu tố mùa vụ và khả năng các doanh nghiệp bán lẻ điện máy sẽ không tiếp tục giảm giá bán.

Tính chung 9 tháng đầu năm 2023, doanh thu thuần đạt 13.969 tỷ đồng (giảm 22% so với cùng kỳ) và lợi nhuận thuần đạt 265 tỷ đồng (giảm 50% so với cùng kỳ), đạt lần lượt 73% & 68% so với dự báo của HSC cho cả năm 2023 và sát với dự báo cho 9 tháng đầu năm.

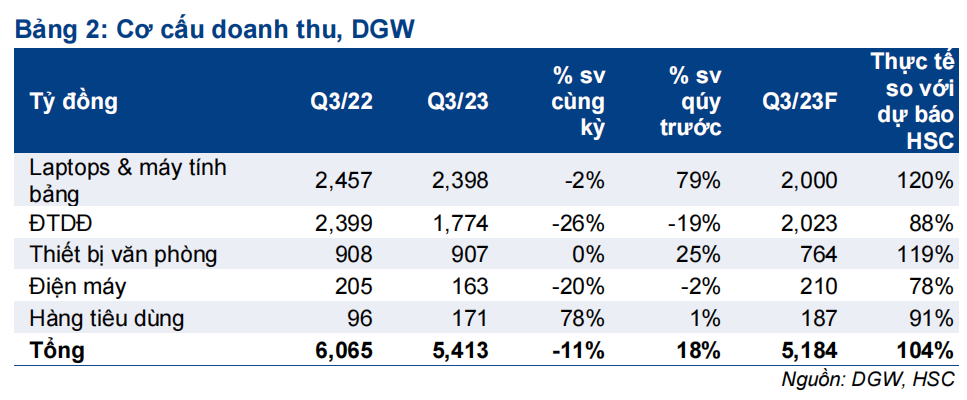

Máy tính xách tay và máy tính bảng: Động lực tăng trưởng chính và vượt dự báo

Doanh thu máy tính xách tay và máy tính bảng đạt 2.398 tỷ đồng, mặc dù giảm 2% so với cùng kỳ nhưng vẫn tích cực hơn so với doanh thu điện thoại di động (giảm 26% so với cùng kỳ), đồng thời đóng góp mạnh nhất vào tổng doanh thu thuần (44%). So với Q2/2023, doanh thu tăng mạnh 79% nhờ nhu cầu gia tăng trong mùa tựu trường.

Doanh thu thực hiện cao hơn 20% so với dự báo của chúng tôi ở mức 2.000 tỷ đồng. Trên thực tế, HSC cho rằng nhu cầu đối với máy tính xách tay sẽ tăng lên vì nhu cầu trong mùa tựu trường sẽ được duy trì ổn định vì những sản phẩm này đã trở nên thiết yếu với học sinh & sinh viên.

Doanh thu điện thoại di động thấp hơn dự báo do nhu cầu vẫn yếu

Trong Q3/2023, doanh thu điện thoại di động giảm 26% so với cùng kỳ và giảm 19% so với quý trước mặc dù iPhone 15 đã bắt đầu đóng góp doanh thu một số ngày trong quý. Điều này cho thấy nhu cầu điện thoại di động vẫn chưa tăng lên như chúng tôi dự đoán. HSC dự báo doanh thu điện thoại di động Q3/2023 đạt 2.023 tỷ đồng, giảm 16% so với cùng kỳ nhưng kết quả thực hiện thấp hơn 12% so với dự báo.

Tỷ suất lợi nhuận thuần giảm so với cùng kỳ xuống còn 1,9%

Tỷ suất lợi nhuận gộp tăng nhẹ lên 7,1% trong Q3/2023 (so với 6,7% trong Q2/2022) nhờ tỷ trọng các sản phẩm có tỷ suất lợi nhuận cao tăng lên, chẳng hạn như hàng tiêu dùng và thiết bị của Achison (sản phẩm thiết bị bảo hộ lao động mới được phân phối). Tuy nhiên, tỷ suất lợi nhuận gộp vẫn giảm so với Q2/2023 (ở mức 8,6%).

Trong khi đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu tăng lên 4,8% (so với 3,1% trong Q3/2022) do Công ty tăng cường chi cho hoạt động khuyến mãi để đẩy mạnh doanh số trong bối cảnh nhu cầu yếu hiện nay. Từ đó, tỷ suất lợi nhuận thuần giảm xuống 1,9% (so với 3% trong Q3/2022) nhưng tương đương Q2/2023 (ở mức 1,8%).

Bảng CĐKT và dòng tiền cải thiện

Tại thời điểm ngày 30/9/2023, nợ thuần của DGW giảm 66% so với cùng kỳ và 42% so với quý trước xuống 470 tỷ đồng. Mặc dù các khoản phải thu (các đơn vị bán lẻ khác) tăng 10% so với cùng kỳ và tăng 6% so với quý trước, nhưng hàng tồn kho (giảm 17% so với cùng kỳ và 12% so với quý trước) giảm và các khoản phải trả (tăng 8% so với cùng kỳ và 21% so với quý trước) tăng lên, vốn lưu động của Công ty giảm 11% so với cùng kỳ và 13% so với quý trước xuống 3.238 tỷ đồng.

Do đó, lưu chuyển tiền từ HĐKD chuyển biến tích cực trong Q3/2023 (đạt 681 tỷ đồng, tăng 17,3 lần so với cùng kỳ) và 9 tháng đầu năm 2023 (649 tỷ đồng, so với âm 1.437 tỷ đồng trong 9 tháng đầu năm 2022).

HSC đang xem xét lại khuyến nghị và giá mục tiêu

Do KQKD Q3/2023 sát với dự báo, HSC duy trì dự báo với lợi nhuận thuần đạt 392 tỷ đồng trong năm 2023 (giảm 43%) và doanh thu thuần đạt 19.029 tỷ đồng (giảm 14%). Theo đó, lợi nhuận thuần và doanh thu thuần Q4/2023 dự báo đạt lần lượt 127 tỷ đồng (giảm 18% so với cùng kỳ) và 5.060 tỷ đồng (tăng 24% so với cùng kỳ).

Chúng tôi kỳ vọng nhu cầu điện thoại di động và điện máy sẽ hồi phục trong năm 2024, đặc biệt là nửa cuối năm 2024, khi người tiêu dùng cần thay thế các sản phẩm được mua trong giai đoạn cao điểm từ tháng 6/2021-tháng 6/2022. Do đó, HSC duy trì dự báo cho năm 2024 với lợi nhuận thuần hồi phục 31% so với năm 2023.

DGW đang giao dịch với P/E dự phóng năm 2023 và 2024 lần lượt là 21,9 lần và 16,9 lần, tương đương P/E trượt dự phóng 1 năm là 16,2 lần, cao hơn 0,4 lần độ lệch chuẩn so với bình quân 3 năm ở mức 13,7 lần và cũng sát bình quân các doanh nghiệp cùng ngành tại Việt Nam cũng như khu vực.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024