CTCP Thế Giới Số (DGW): Kì vọng sức mua yếu trong năm 2023; lợi nhuận giảm trong quý 1

Nguồn: VCSC

Kì vọng sức mua yếu trong năm 2023; lợi nhuận giảm trong quý 1

- Chúng tôi đã tham dự ĐHCĐ trực tuyến của DGW vào ngày 26/04.

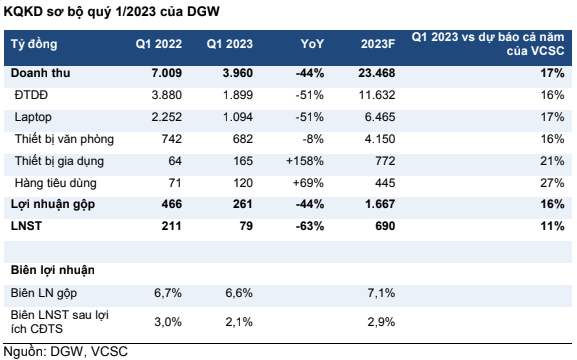

- DGW báo cáo KQKD quý 1/2023 sơ bộ gồm doanh thu thuần đạt 4 nghìn tỷ đồng (-44% YoY) và LNST đạt 79 tỷ đồng (-63% YoY), lần lượt hoàn thành 17% và 11% dự báo cả năm của chúng tôi. Chúng tôi nhận thấy rủi ro giảm đối với dự báo của chúng tôi cho DGW, dù cần thêm đánh giá chi tiết.

- Ban lãnh đạo kỳ vọng tiêu thụ sẽ cải thiện trong nửa cuối năm 2023 so với 6 tháng đầu năm, nhưng điều này chủ yếu do tính thời vụ và không đáng kể. Ban lãnh đạo cho rằng tiêu dùng sẽ bắt đầu phục hồi đáng kể vào nửa cuối năm 2024 - đây là giả định để đặt ra kế hoạch kinh doanh cho năm 2023

KQKD sơ bộ quý 1/2023 cho thấy doanh thu thuần đạt 4 nghìn tỷ đồng (-44% YoY) và LNST đạt 79 tỷ đồng (-63% YoY). Mức giảm mạnh chủ yếu do doanh số bán ĐTDĐ (chiếm 48% tổng doanh thu quý 1/2023) và doanh số máy tính xách tay & máy tính bảng (chiếm 28% tổng doanh thu quý 1/2023) đều giảm 51% YoY. Doanh số thiết bị văn phòng (chiếm 17% tổng doanh thu quý 1/2023) giảm 8% YoY. Trong khi đó, doanh số bán thiết bị gia dụng (chiếm 4% tổng doanh thu quý 1/2023) và hàng tiêu dùng (3% tổng doanh thu quý 1/2023) tăng lần lượt 158% YoY và 69% YoY nhờ đóng góp của các thương hiệu mới (phần lớn bắt đầu đóng góp từ nửa cuối năm 2022).

Chỉ số sinh lời trong quý 1/2023: Biên lợi nhuận gộp quý 1/2023 giảm 10 điểm cơ bản YoY, xuống còn 6,6%, được bù đắp một phần bởi sự thay đổi trong cơ cấu sản phẩm nghiêng về các sản phẩm có biên lợi nhuận cao hơn. Ngoài ra, biên lợi nhuận ròng trong quý 1/2023 đã thu hẹp khoảng 100 điểm cơ bản YoY xuống còn 2%, mà chúng tôi cho rằng do phải tăng chi phí cho chiến dịch khuyến mại để kích thích doanh số bán hàng. Tuy nhiên, chúng tôi tin rằng mô hình kinh doanh ít tài sản của DGW giúp công ty linh hoạt hơn trong cơ cấu chi phí và có biến động lợi nhuận thấp hơn; do đó, khả năng ghi nhận lỗ là không đáng kể trong bối cảnh tiêu dùng thấp.

Các thương hiệu thiết bị gia dụng và hàng tiêu dùng mới trong năm 2023. Trong quý 1/2023, DGW đã ký hợp đồng phân phối mới với nhà sản xuất thiết bị gia dụng và điện tử tiêu dùng Westinghouse (Mỹ) và nhà sản xuất nước giải khát Lotte Chilsung Beverage (Hàn Quốc); Ban lãnh đạo dự kiến sẽ bắt đầu phân phối các sản phẩm này từ quý 2/2023. Đóng góp từ 2 thương hiệu này vẫn chưa đáng kể. Tuy nhiên, ban lãnh đạo tin rằng bia ABInBev, được bắt đầu phân phối vào quý 4/2022, sẽ là động lực tăng trưởng chính cho danh mục hàng tiêu dùng của công ty trong năm 2023. DGW đặt mục tiêu doanh thu mảng hàng tiêu dùng năm 2023 đạt 1 nghìn tỷ đồng (+157% YoY).

Ban lãnh đạo cho rằng lợi nhuận quý 1/2023 sẽ là mức đáy trong năm 2023 và dự kiến nửa cuối năm sẽ hồi phục nhưng chủ yếu là do các yếu tố thời vụ. Ban lãnh đạo dự kiến mức tiêu thụ sẽ thấp trong suốt năm 2023 và sẽ bắt đầu phục hồi đáng kể vào nửa cuối năm 2024.

Những thông tin đáng chú ý khác:

- Nợ ngắn hạn và số dư hàng tồn kho trong quý 1/2023 của DGW giảm QoQ. Ban lãnh đạo kỳ vọng số dư hàng tồn kho của DGW sẽ tiếp tục giảm trong quý 2/2023.

- Danh mục sản phẩm chăm sóc sức khỏe của DGW cần nhiều thời gian để phát triển vì việc phân phối thuốc đòi hỏi các thủ tục kéo dài để sở hữu số giấy phép lưu hành và giấy phép cho từng loại thuốc, bên cạnh việc nghiên cứu và lựa chọn nhà sản xuất. Mục tiêu ban đầu của DGW là phân phối thuốc chữa bệnh khớp mãn tính và bệnh tim mạch cho kênh bán hàng chính là các bệnh viện.

Tóm tắt các nghị quyết chính của ĐHCĐ:

- Các cổ đông đã thông qua kế hoạch năm 2023 với doanh thu đạt 20 nghìn tỷ đồng -9% YoY) và LNST đạt 400 tỷ đồng (-42% YoY).

- Cổ đông cũng thông qua mức cổ tức bằng tiền mặt cho năm 2022 là 1.000 đồng/cổ phiếu (tương đương lợi suất cổ tức là 3,1%), sẽ được chi trả vào năm 2023.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024