CTCP Thế Giới Số (DGW): KQKD Quý 2 đạt kỳ vọng; nhiều dấu hiệu xác nhận đáy

Nguồn: BVSC

KQKD Quý 2 đạt kỳ vọng; nhiều dấu hiệu xác nhận đáy

DGW công bố BCTC hợp nhất Quý 2/2023 hôm nay, với doanh thu thuần và lợi nhuận ròng phục hồi đáng kể từ mức thấp trong Quý 1/2023.

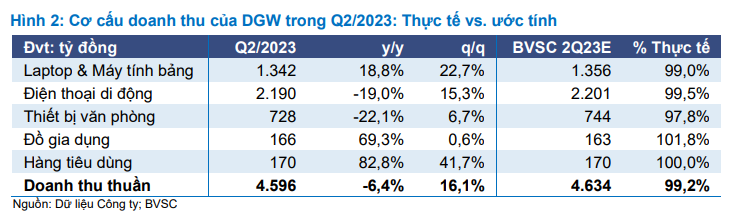

Cụ thể, doanh thu thuần của DGW trong Q2/2023 phục hồi 16,1% q/q lên 4.596 tỷ (sát với dự báo của BVSC là 4.634 tỷ trong ước tính Q2/2023 gần đây), trong khi LN ròng tăng 4,6% q/q, đạt 83 tỷ (-39,4% y/y) so ước tính của BVSC là 85 tỷ.

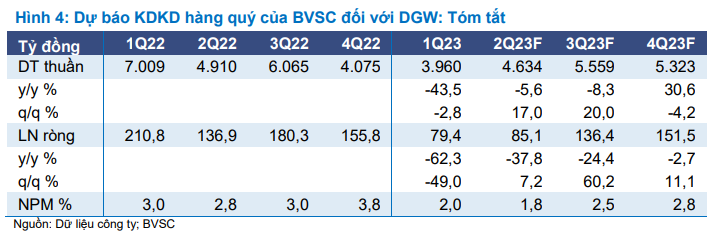

Lũy kế nửa đầu năm 2023, LN ròng của DGW giảm 53,3% y/y đạt 162,4 tỷ với doanh thu đạt 8,6 nghìn tỷ (-28,2% y/y), hoàn thành 43,9%/35,7% dự báo tương ứng cả năm 2023 của chúng tôi.

Doanh thu phục hồi rõ nét q/q…

DGW công báo doanh thu Quý 2/2203 phục hồi đáng kể ở các phân khúc. Doanh thu MCE đã phục hồi mạnh từ mức nền thấp trong Q1/2023, trong khi doanh thu hàng tiêu dùng vẫn vững vàng. Có thể nói, KQKD của DGW có thể đã chạm đáy trong Quý 1. Theo Ban lãnh đạo, doanh thu Tháng 6/2023 đã tăng lên mức cao nhất hàng tháng trong nửa đầu năm 2023 và tiếp tục cải thiện trong Tháng 7/2023.

- Doanh thu máy tính xách tay tăng 22,7% q/q lên 1.342 tỷ (tăng 18,8% y/y từ mức thấp trong Quý 2/2022 do giảm bớt nhu cầu dồn nén), khả năng do các đại lý bổ sung hàng trước mùa tựu trường.

- Doanh thu ĐTDĐ tăng 15,3% q/q lên 2.190 tỷ (giảm 19,0% y/y), chủ yếu nhờ doanh thu iPhone tăng mạnh sau khi giảm giá và thị phần Xiaomi tăng bền vững của nhờ giá trị vượt trội so với giá.

- Doanh thu thiết bị văn phòng tăng 6,7% q/q lên 728 tỷ (giảm 22,1% y/y).

- Doanh thu đồ gia dụng tăng mạnh lên 166 tỷ (tăng 0,6% q/q; 69,3% y/y), nhờ phân phối sản phẩm mới và gia tăng thị phần các sản phẩm cũ.

- Hàng tiêu dùng vẫn là điểm sáng lớn nhất trong Quý 2, với doanh thu tăng vọt 41,7% q/q, đạt mức cao kỷ lục 170 tỷ (+82,8% y/y), mặc dù đóng góp vẫn còn khiêm tốn (3,7% doanh thu thuần trong Quý 2/2023).

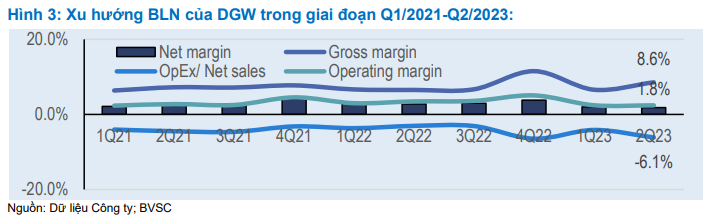

… nhưng với chi phí là BLN giảm tốc – sát với ước tính

BLN ròng đạt 1,8% trong Quý 2 (tương đối sát với ước tính của BVSC là 1,8-1,9%), thấp hơn mức 2,0% trong Quý 1.

Cụ thể, BLN hoạt động Q2 được kiểm soát chặt chẽ ở mức 2,4% (đi ngang q/q), nhờ BLN gộp tăng lên 8,6% (6,6% trong Q1/2023, nhờ các phân khúc có BLN cao đóng góp nhiều hơn và một số khoản hoàn lập), hoàn toàn bù đắp bởi OpEx tăng mạnh lên 6,1% doanh thu thuần Q2/2023.

Trong Q2/2023, DGW ghi nhận lỗ tài chính so với lợi nhuận tài chính trong Q2/2022 và Q1/2023 do môi trường lãi suất cao hơn, giải thích cho việc thu hẹp BLN ròng.

Phục hồi rõ ràng hơn các quý sắp tới

DGW đặt mục tiêu lợi nhuận ròng Q3/2023 phục hồi 20,5% q/q lên 100 tỷ, với doanh thu thuần cải thiện 13,1% q/q lên 5.200 tỷ. Đáng chú ý hơn nữa, DGW kỳ vọng lợi nhuận ròng sẽ quay lại đà tăng trưởng dương y/y trong Q4/2023. Mặc dù các mục tiêu trong Q3/2023 có vẻ khiêm tốn so với ước tính hiện tại của BVSC, nhưng dự báo cho Q4/2023 hiện tại của chúng tôi phù hợp với Ban lãnh đạo.

Chúng tôi duy trì quan điểm rằng BLN ròng của DGW sẽ hồi phục trong 2H23, nhờ:

- BLN gộp cải thiện nhờ nhu cầu gia tăng vào mùa tựu trường và mùa cuối năm, giảm thanh lý hàng tồn giúp hạn chế cạnh tranh giá và cơ cấu bán hàng cải thiện (đóng góp lớn hơn từ các mảng có BLN cao hơn).

- OpEx bình thường hóa, nhờ tâm lý người tiêu dùng cải thiện.

- Giảm chi phí tài chính nhờ việc hạ giảm mạnh lãi suất có hiệu quả rõ nét hơn. Theo BLĐ, lãi suất vay của DGW hiện giảm mạnh xuống mức dưới 6,0%.

Trong Cập nhật gần đây, BVSC dự báo lợi nhuận ròng của DGW hồi phục mạnh mẽ 39,5% y/y năm 2024 và 29,8% y/y năm 2025, sau khi giảm 33,4% y/y năm 2023.

Định giá & Khuyến nghị

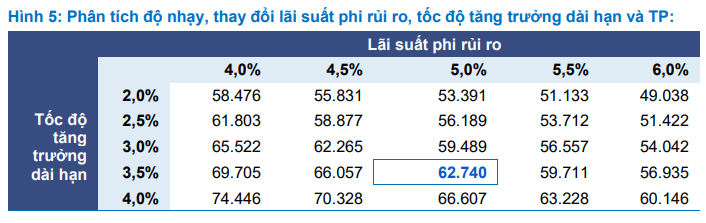

BVSC nâng giá mục tiêu (TP) theo Phương pháp DCF 5,5% lên 62.740 đồng/cp (Upside: 17,3%), chủ yếu kết hợp các hợp đồng mới tiềm năng mà DGW sẽ công bố trong thời gian tới (chưa bao gồm trong dự báo hiệu tại), khiến BVSC nâng giả định tăng trưởng dài hạn từ 3,0% lên 3,5%. Duy trì khuyến nghị Outperform.

Ở mức giá hiện tại, DGW giao dịch tại mức P/E là 14,1x (2024) và 10,8x (2025) so với mức trung bình 5 năm là 12,2x. BVSC kỳ vọng định giá được đánh giá lại, cùng với sự cải thiện KQKD, và các chính sách tài của Chính phủ sẽ mang lại những tác động rõ ràng hơn đối với nền kinh tế và tâm lý nhà đầu tư. BVSC tiếp tục ưa thích DGW, với: (1) mô hình kinh doanh năng động; (2) danh mục SP vượt trội; và (3) Ban lãnh đạo tâm huyết với nỗ lực mở rộng MHKD cả chiều dọc và chiều ngang

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024