CTCP Thế giới số (DGW): Sự phục hồi có ý nghĩa sẽ diễn ra trong 2H24

Nguồn: BVSC

Sự phục hồi có ý nghĩa sẽ diễn ra trong 2H24

Chúng tôi vừa tham dự Đại hội cổ đông thường niên năm 2023 của DGW, được tổ chức trực tuyến gần đây. Đại hội diễn ra tốt đẹp và các tờ trình đều được thông qua. Sau khi xem xét nhu cầu và triển vọng hiện tại, chúng tôi điều chỉnh dự báo, khuyến nghị và giá mục tiêu cho DGW. Dưới đây là những điểm nhấn chính:

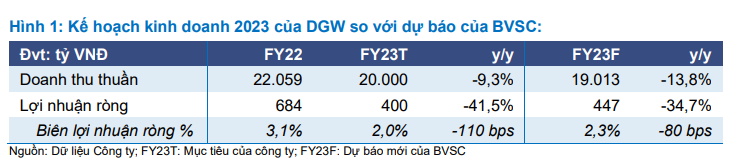

Mục tiêu lợi nhuận ròng 2023 giảm mạnh 41,5% y/y

DGW đã được cổ đông thông qua kế hoạch kinh doanh 2023, với mục tiêu lợi nhuận ròng giảm mạnh 43% y/y, xuống mức 400 tỷ, và mục tiêu doanh thu thuần đạt 20 nghìn tỷ (-9,3% y/y).

Chúng tôi hiểu rằng DGW đang giả định BLN ròng 2023 của công ty sẽ giảm đáng kể 110 bps xuống 2,0% so với 3,1% trong năm 2022, khả năng là do chi phí tăng cao nhằm kích thích nhu cầu và hỗ trợ khách hàng.

Thông qua cổ tức tiền mặt năm 2022 là 1.000 đồng/cp

Cổ đông cũng thông qua chính sách cổ tức tiền mặt cho 2022 là 1.000 đồng/cp, tương ứng tỷ lệ chi trả là 24,4% và suất cổ tức là 3,0% so với mức giá hiện tại.

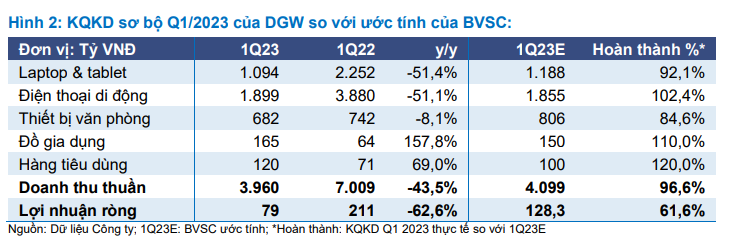

KQKD sơ bộ Q1/2023: thấp, trượt kỳ vọng do BLN yếu

DGW báo cáo lợi nhuận ròng Quý 1/2023 thấp, giảm 62,6% y/y còn 79 tỷ, thấp hơn so với ước tính của chúng tôi là 128,3 tỷ, trong khi đó doanh thu thuần giảm 43,5% y/y xuống còn 3.960 tỷ, khá sát với ước tính của chúng tôi là 4.099 tỷ đồng.

Cụ thể, BLN gộp trong Q1/2023 ở mức lành mạnh là 6,6% (so với 6,7% trong Q1/2022), bị ảnh hưởng bởi việc OpEx tăng vọt lên 3,9% doanh thu thuần, nhằm kích thích nhu cầu và hỗ trợ khách hàng trong môi trường bán hàng đang chậm lại. Do đó, BLN hoạt động trong giảm xuống còn 2,7%, trong khi BLN ròng giảm xuống mức thấp nhất trong nhiều quý ở mức 2,0% do chi phí tài chính ròng gia tăng.

Triển vọng: KQKD lấy lại đà tăng trưởng 2 chữ số sau 2023

BVSC chia sẻ quan điểm tương tự với Ban lãnh đạo, kỳ vọng nhu cầu sẽ cải thiện nhẹ trong nửa cuối năm 2023, trước khi phục hồi có ý nghĩa từ năm 2024. Quan điểm của BVSC dựa trên (1) cải thiện rõ ràng hơn từ vĩ mô của Việt Nam; (2) nhu cầu thay thế từ người tiêu dùng trong giai đoạn dồn nén FY21-22; và (3) đóng góp đầy đủ hơn từ việc phân phối các thương hiệu mới, bao gồm: Westinghouse (sản phẩm đồ gia dụng từ Mỹ) và Lotte Chilsung (đồ uống của Hàn Quốc).

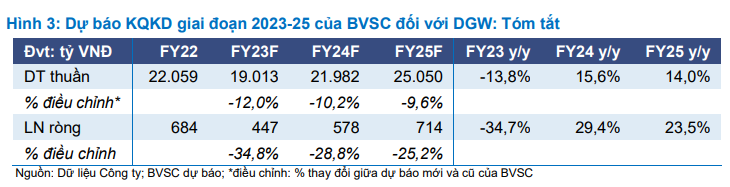

Dự báo mới của BVSC cho thấy lợi nhuận ròng của DGW sẽ giảm 34,7% y/y trong năm 2023, phục hồi 29,4% trong năm 2024 và tăng trưởng 23,5% trong năm 2025.

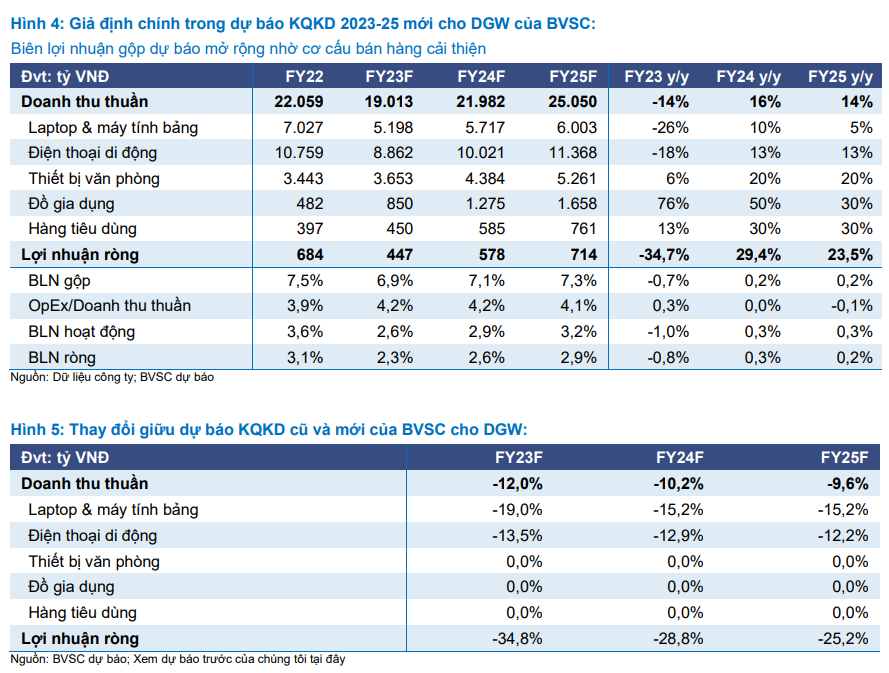

Tóm tắt điều chỉnh dự báo KQKD: Do triển vọng nhu cầu yếu hơn dự kiến, chúng tôi điều chỉnh giảm đáng kể dự báo lợi nhuận ròng 2023-25 cho DGW, giảm trung bình 29.6%. Chúng tôi điều chỉnh giảm dự báo do cả:

- Giả định doanh thu giảm, đặc biệt là doanh thu điện thoại di động và laptop, vốn là hàng không thiết yếu và có thể mất nhiều thời gian để phục hồi rõ rệt; và

- Giả định BLN giảm do chia sẻ khó khăn với người dùng cuối và kích cầu.

Hạ khuyến nghị xuống Neutral do định giá chưa hấp dẫn

BVSC điều chỉnh giảm 26,1% giá mục tiêu cho DGW theo phương pháp DCF xuống 36.967 đồng/cp (so với 50.000 đồng trước đây), do việc chuyển cơ sở định giá sang giữa 2024 phần nào bù đắp mức giảm 29,6% trong dự báo KQKD giai đoạn 2023-25. Ở giá mục tiêu mới, chúng tôi định giá DGW ở mức P/E hợp lý là 12,0x (đến giữa 2024).

BVSC hạ khuyến nghị cho DGW xuống Neutral từ Outperform trước đó, do upside mới ở mức khiêm tốn là 10,0%. Ở mức giá hiện tại, DGW đang giao dịch tại P/E là 10,9x (giữa-FY24), 9,4x (2024), hợp lý so với triển vọng ngắn hạn vẫn thách thức. BVSC khuyến nghị các nhà đầu tư tăng tỷ trọng khi hồ sơ risk-reward hấp dẫn hơn.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024