CTCP Thế giới số (DGW): Tăng trưởng vững chắc đến từ các hoạt động phát triển; Tăng tỷ trọng

Nguồn: HSC

Tăng trưởng vững chắc đến từ các hoạt động phát triển; Tăng tỷ trọng

- DGW gần đây công bố danh mục thương hiệu/sản phẩm và mạng lưới phân phối mới. Điều này cho thấy nỗ lực không ngừng của Công ty trong việc đa dạng hóa sản phẩm và thực hiện chiến lược phát triển bền vững, cũng như đón đầu xu hướng hợp nhất của ngành.

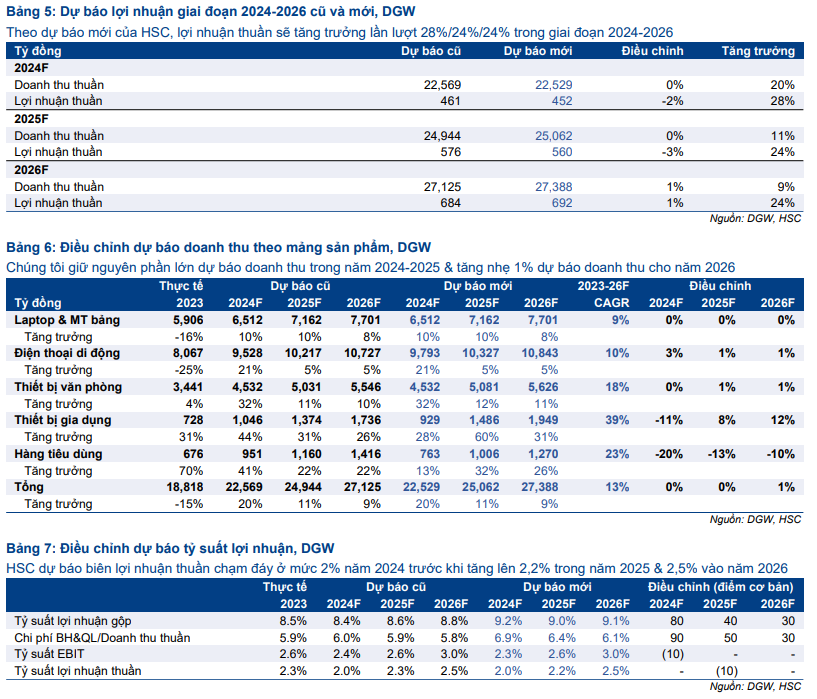

- Cho năm 2024-2025, HSC giảm 2-3% dự báo lợi nhuận thuần nhưng tăng 1% dự báo cho năm 2026 – cho thấy mức tăng trưởng vẫn vững chắc 24-28% mỗi năm – dựa trên tỷ suất lợi nhuận thuần phục hồi lên 2,2% trong năm 2025 và 2,5% trong năm 2026 từ mức chỉ 2% trong năm 2024.

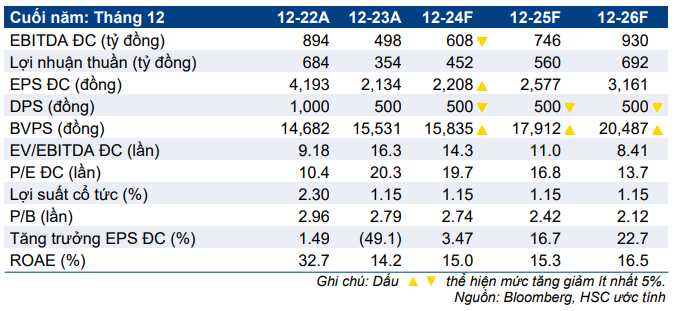

- Cổ phiếu DGW đang giao dịch với P/E trượt dự phóng 1 năm là 17,4 lần, thấp hơn 0,4 độ lệch chuẩn so với bình quân tính từ tháng 11/2021 ở mức 18,7 lần. HSC duy trì khuyến nghị Tăng tỷ trọng nhưng giảm 9% giá mục tiêu xuống 51.000đ (tiềm năng tăng giá: 18%) do DGW dường như đang chịu áp lực mới trong bối cảnh thị trường đang có nhiều biến động.

Sự kiện: Đánh giá tác động từ các hoạt động phát triển gần đây

Gần đây, DGW công bố hợp tác phân phối sản phẩm của các đối tác mới như Gigabyte (máy tính xách tay), Philips (điện máy) và Kospet (thiết bị văn phòng), các danh mục sản phẩm mới (tủ lạnh và máy lạnh Xiaomi), cũng như các kênh phân phối hàng tiêu dùng mới – HoReCa (tức là khách sạn, nhà hàng và cà phê).

Những bước đi này thể hiện nỗ lực không ngừng của DGW trong việc đa dạng hóa cơ cấu sản phẩm, điều này sẽ mang lại tính bền vững cao hơn. Đáng lưu ý, chúng tôi cũng nhận thấy quá trình hợp nhất ngành bắt đầu diễn ra, dẫn đến các thương hiệu đang chuyển sang hợp tác với các công ty bán buôn lớn có uy tín để mở rộng quy mô kinh doanh. Theo quan điểm của chúng tôi, DGW có vị thế tốt để hưởng lợi từ xu hướng này.

Tác động: Giảm 2-3% dự báo lợi nhuận thuần năm 2024-2025, tăng 1% cho năm 2026

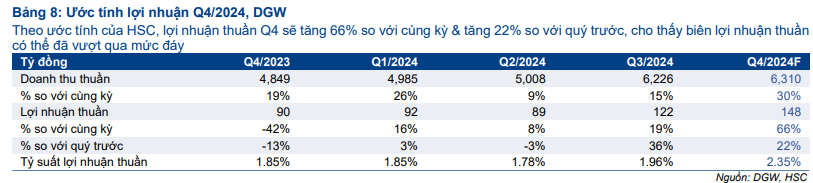

HSC giảm lần lượt 2-3% dự báo lợi nhuận thuần năm 2024-2025 xuống 452 tỷ đồng (tăng trưởng 28%) và 560 tỷ đồng (tăng trưởng 24%) chủ yếu do chi phí bán hàng & quản lý tăng sau khi ra mắt các phân khúc sản phẩm/thương hiệu và hệ thống phân phối mới. Trong khi đó, dự báo lợi nhuận thuần năm 2026 được điều chỉnh tăng 1% lên 692 tỷ đồng (tăng trưởng 24%) (lợi nhuận thuần giai đoạn 2023-2026 tăng trưởng với tốc độ CAGR là 25%, không đổi). Đáng lưu ý, chúng tôi tin rằng sau khi giảm sâu trong Q2/2024, tỷ suất lợi nhuận thuần sẽ tăng lên 2,2% trong năm 2025 và 2,5% trong năm 2026, từ mức dự kiến 2% trong năm 2024 và 2,3% trong năm 2023.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 3% trong 1 tháng qua và diễn biến kém tích cực hơn một chút so với VN Index, DGW đang giao dịch với P/E trượt dự phóng 1 năm là 17,4 lần, thấp hơn 0,4 độ lệch chuẩn so với bình quân tính từ tháng 11/2021 ở mức 18,7 lần. HSC giảm 9% giá mục tiêu theo phương pháp DCF xuống 51.000đ (từ 56.100đ) do giảm nhẹ dự báo lợi nhuận và thay đổi định giá.

Chúng tôi duy trì khuyến nghị Tăng tỷ trọng, với tiềm năng tăng giá là 18% tại giá mục tiêu mới. DGW ghi nhận lợi nhuận vững chắc và thị phần được mở rộng trong 9 tháng đầu năm 2024 – nhờ cơ cấu kinh doanh rộng hơn và đa dạng hóa sản phẩm nhằm hỗ trợ cho chiến lược phát triển bền vững của Công ty. HSC nhận thấy Công ty đang có vị thế tốt để hưởng lợi trong khi quá trình hợp ngành đang diễn ra. Tuy nhiên, dư địa tăng thị phần điện thoại di động Xiaomi – động lực tăng trưởng chính của DGW trong 5 năm qua – có vẻ đang hạn chế, trong khi việc mở thêm danh mục sản phẩm/thương hiệu mới khá tốn kém và mất nhiều thời gian nhưng lại mang lại lợi ích trong dài hạn.

25 Tháng Mười Hai 2024

23 Tháng Mười Hai 2024