CTCP Thế giới số: Triển vọng đằng sau thách thức ngắn hạn

Nguồn: BVSC

Triển vọng đằng sau thách thức ngắn hạn

.jpg)

Đặt mục tiêu lợi nhuận ròng FY23 duy trì đà tăng 2 chữ số…

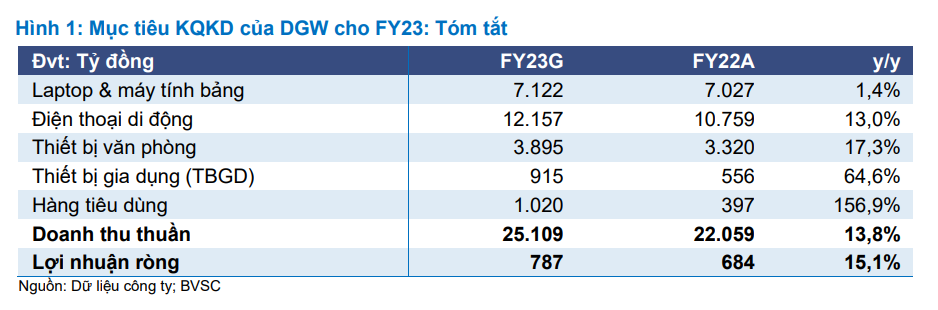

Ở kịch bản cơ sở, DGW đặt mục tiêu lợi nhuận ròng cả năm 2023 tăng trưởng vững chắc 15,1% y/y, đạt 787 tỷ, với doanh thu thuần đạt 25.109 tỷ (+13,8% y/y). Theo Ban lãnh đạo, các mục tiêu ở kịch bản cơ sở được xây dựng trên các giả định chính sau đây:

- Yếu tố vĩ mô cải thiện trong nửa cuối năm nay.

- Doanh thu toàn thị trường đi động đi ngang, chủ yếu được bù đắp nhờ giá bán bình quân (nhờ xu hướng cao cấp hóa đang diễn ra). Với sản lượng tiêu thụ, doanh số Xiaomi kỳ vọng đi ngang, trong khi doanh số Apple gia tăng.

- Các thương hiệu và sản phẩm mới giúp làm dịu áp lực tăng trưởng. DGW đang tiếp tục thâm nhập sâu hơn vào mảng F&B, phân phối độc quyền bia ABInBev qua kênh MT vẫn còn nhiều dư địa để tăng trưởng, trong khi sắp phân phối một thương hiệu điện thoại và TBGD nhỏ mới trong Q1/2023.

- BLN ròng mở rộng khiêm tốn 3 bps y/y lên 3,13%, chủ yếu nhờ cơ cấu bán hàng cải thiện (tăng đóng góp từ các mảng ngoài ICT vốn có BLN cao hơn).

Ở kịch bản kém tích cực, DGW đặt mục tiêu duy trì tăng trưởng lợi nhuận ròng cho cả năm 2023 ở mức 10% y/y. Trong cả hai kịch bản, chúng tôi hiểu rằng những con số này phụ thuộc chủ yếu vào việc nhu cầu phục hồi, mà chúng tôi sẽ tiếp tục quan sát kỹ lưỡng. Trong khi đó, lãi suất có dấu hiệu hạ nhiệt – DGW khẳng định lãi suất vay vốn ngắn hạn của doanh nghiệp đang rất cạnh tranh, khoảng 6,0%, điều này sẽ giảm chi phí lãi vay và từ đó hỗ trợ thêm cho lợi nhuận ròng, theo BVSC.

… nhưng vẫn còn đó những thách thức ngắn hạn

DGW đang đặt mục tiêu doanh thu thuần Q1/2023 kém khả quan, giảm nhẹ 1,8% q/q xuống 4.000 tỷ (-42,9% y/y từ nền cao), và lợi nhuận ròng dự báo giảm 16,5% q/q xuống 130 tỷ (-38,3% y/y).

Theo BVSC, mục tiêu doanh thu này cho thấy niềm tin người tiêu dùng vẫn còn yếu, trong khi BLN ròng giả định đạt 3.25% trong Q1/2023 so với 3,01% trong Q1/2022, được hỗ trợ bởi cơ cấu bán hàng cải thiện.

Cập nhật các hoạt động mua bán và sáp nhập M&A

DGW đã tăng mức sở hữu tại Archison (công ty quy mô nhỏ chuyên về thiết bị công nghiệp) lên 60% vào cuối 2022. Theo BLĐ, Archison đã được tái cơ cấu và đặt mục tiêu tăng trưởng KQKD 30% y/y trong năm nay nhờ mở rộng thị phần ra miền Bắc.

Cho cả năm 2023, DGW đặt mục tiêu hoàn thành 2 thương vụ M&A (một trong mảng thiết bị văn phòng, còn lại là hàng tiêu dùng). Quy mô thương vụ tương tự với thương vụ Archison, cả hai đang được kỳ vọng sẽ hoàn thành trong Q2-3/2023.

Nâng khuyến nghị lên Outperform nhờ giá cổ phiếu giảm

Chúng tôi nâng khuyến nghị đối với DGW lên Outperform từ Neutral, nhờ giá cổ phiếu sụt giảm, đồng thời duy trì giá mục tiêu ở mức 45.948 đồng/cp (Upside: 17,2%)

Cụ thể, giá cổ phiếu DGW đã giảm mạnh 44,3% so với mức giảm 18,2% của VNIndex trong 6 tháng qua, chúng tôi cho rằng những yếu tố tiêu cực đã được phản ánh vào giá cổ phiếu và khuyến nghị nhà đầu tư nên mua khi giá điều chỉnh trong bối cảnh thị trường có nhiều biến động trong ngắn hạn. Ở mức giá hiện tại, DGW đang giao dịch tại P/E 2023 là 8,3x (kịch bản cơ sở) và 8,7x (kịch bản kém tích cực) theo mục tiêu kinh doanh của công ty, so với trung bình 5 năm là 12,6x.

BVSC đang xem xét lại dự báo KQKD FY23. Chúng tôi hiện dự báo lợi nhuận ròng FY23 giảm 7,3% y/y, đạt 633 tỷ với doanh thu thuần dự báo đạt 22.059 tỷ (-0,5% y/y), mà chúng tôi chưa tính đến các hợp đồng và hãng mới.

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024