CTCP Thép Nam Kim (NKG): Lỗ cốt lõi tăng trong Q1/2023

Nguồn: HSC

Tóm tắt

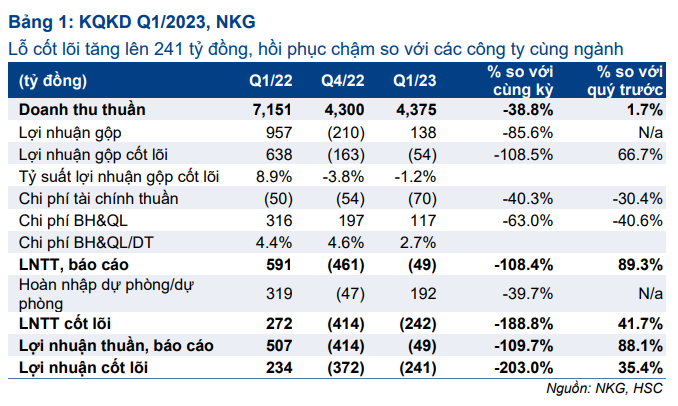

- KQKD Q1/2023 của NKG gây thất vọng. Mặc dù lỗ thuần sát với kết quả sơ bộ là 50 tỷ đồng, mức lỗ này đã bao gồm 192 tỷ đồng hoàn nhập dự phòng hàng tồn kho. Do đó, nếu loại trừ mức hoàn nhập này, mức lỗ cốt lõi trong kỳ sẽ là tăng mạnh lên 241 tỷ đồng.

- Mặc dù doanh thu giảm 38,8% so với cùng kỳ năm ngoái, nhưng đã hồi phục 1,7% so với quý 4/2022 và đạt 4.375 tỷ đồng nhờ nhu cầu hồi phục, chủ yếu nhờ vào thị trường xuất khẩu. Tuy nhiên, lợi nhuận thuần vẫn hồi phục chậm hơn so với các công ty cùng ngành.

- Triển vọng Q2/2023 được kỳ vọng sẽ cải thiện so với Q1/2023 do Công ty đã nhận đủ đơn đặt hàng cho tới cuối tháng 6/2023 với giá bán bình quân tốt hơn. Tuy nhiên, triển vọng nửa cuối năm 2023 vẫn nhiều khó khăn. HSC duy trì khuyến nghị Nắm giữ với giá mục tiêu là 14.900đ.

Sự kiện: Công bố BCTC Q1/2023

NKG công bố KQKD Q1/2023 với lỗ thuần 49 tỷ đồng, sát với số liệu sơ bộ là 50 tỷ đồng công bố tại ĐHCĐ tổ chức ngày 21/4/2023. Tuy nhiên, khoản lỗ này bao gồm 192 tỷ đồng hoàn nhập dự phòng hàng tồn kho, do đó, lỗ cốt lõi tăng lên 241 tỷ đồng, so với số liệu sơ bộ là 50 tỷ đồng. Chúng tôi cho rằng kết quả này là đáng thất vọng. Cụ thể như sau:

Doanh thu hồi phục so với quý trước nhờ sản lượng tiêu thụ tăng bù đắp giá bán bình quân giảm

Trong Q1/2023, doanh thu thuần của NKG là 4.375 tỷ đồng (giảm 38,8% so với cùng kỳ nhưng tăng 1,7% so với quý trước), nhìn chung sát với doanh thu sơ bộ là 4.400 tỷ đồng công bố tại ĐHCĐ. Cụ thể như sau:

- Sản lượng tiêu thụ là 194.630 tấn (giảm 24,4% so với cùng kỳ nhưng tăng 6,5% so với quý trước). Mặc dù giảm so với cùng kỳ, nhưng sự hồi phục so với quý trước cho thấy tín hiệu tích cực từ phía nhu cầu. Điều này được thúc đẩy nhờ sự hồi phục của các đơn hàng xuất khẩu tại thị trường EU. Theo Công ty, NKG đã ký thành công hợp đồng xuất khẩu cho tới cuối tháng 6/2023, với giá bán bình quân cao hơn so với Q1/2023.

- Giá bán bình quân Q1/2023 ước tính là 22,6 triệu đồng/tấn (giảm 18,7% so với cùng kỳ và 3,9% so với quý trước). Sau khi thảo luận với Công ty, chúng tôi hiểu rằng phần lớn các đơn hàng xuất khẩu giao trong Q1/2023 được ký trong Q4/2022 với giá bán bình quân thấp. Do đó, xu hướng tăng mạnh của giá bán bình quân trong Q1/2023 của thị trường vẫn chưa được phản ánh vào KQKD Q1/2023. Chúng tôi kỳ vọng lợi nhuận Q2/2023 sẽ được hưởng lợi.

NKG là công ty thép niêm yết duy nhất đạt sản lượng tiêu thụ tăng so với quý trước trong Q1/2023 nhờ chiến lược chủ động đẩy mạnh hoạt động bán hàng. Theo đó, doanh thu Q1/2023 của NKG đạt 23,7% dự báo cả năm 2023 của chúng tôi là 18.432 tỷ đồng (giảm 20,1% so với cùng kỳ).

Tốc độ hồi phục lợi nhuận trễ hơn so với các công ty cùng ngành

Trong Q1/2023, lợi nhuận gộp của NKG là 138 tỷ đồng (giảm 85,6% so với cùng kỳ), so với lỗ gộp 163 tỷ đồng trong Q4/2022. Tuy nhiên, nếu không bao gồm khoản hoàn nhập hàng tồn kho 192 tỷ đồng trong Q1/2023, NKG sẽ ghi nhận lỗ gộp cốt lõi là 54 tỷ đồng, so với lỗ 163 tỷ đồng trong Q4/2022. So với các công ty cùng ngành, NKG là công ty duy nhất vẫn ghi nhận lỗ gộp trong Q1/2023. Một số nguyên nhân bao gồm: (1) lượng hàng tồn kho cao nhất tại thời điểm cuối năm 2022 và (2) tỷ lệ vay nợ cao nhất. Chúng tôi cho rằng NKG đã có thể bán một phần sản phẩm HRC để giảm lượng hàng tồn kho, thay vì bán thành phẩm. Do đó, tốc độ hồi phục của NKG chậm hơn so với các công ty cùng ngành khác.

Chi phí bán hàng & quản lý là 117 tỷ đồng (giảm 63% so với cùng kỳ và 40,6% so với quý trước), tương đương 2,7% doanh thu thuần, so với lần lượt 4,4% và 4,6% trong Q1/2022 và Q4/2022. Điều này chủ yếu do đơn hàng xuất khẩu sang Mỹ, thường có chi phí vận tải cao, giảm mạnh.

Lỗ tài chính thuần tăng lên 70 tỷ đồng, so với 50-54 tỷ đồng trong Q1/2022 và Q4/2022, chủ yếu do chi phí lãi vay tăng, do tỷ lệ nợ vay cao và mặt bằng lãi suất gia tăng. Tại thời điểm cuối Q1/2023, tổng dư nợ ngân hàng của NKG là 5,6 nghìn tỷ đồng (tăng 9,7% so với đầu năm), để tài trợ nhu cầu vốn lưu động.

Từ đó, NKG ghi nhận lỗ thuần 49 tỷ đồng, giảm từ 414 tỷ đồng trong Q4/2022. Nếu không bao gồm khoản hoàn nhập dự phòng hàng tồn kho, lỗ gộp vẫn ở mức cao là 241 tỷ đồng, so với 372 tỷ đồng trong Q4/2022.

Đối với quản lý hàng tồn kho, tại thời điểm cuối Q1/2023, Công ty đã hạ lượng hàng tồn kho xuống khoảng 6,5 nghìn tỷ đồng (giảm 7,5% so với đầu năm), tương đương 4,6 tháng sản xuất, nhưng vẫn ở mức cao. Trong nỗ lực giảm thiểu rủi ro hoạt động trong bối cảnh giá HRC biến động mạnh, NKG sẽ tiếp tục giảm lượng hàng tồn kho xuống tương đương 2-3 tháng sản xuất trong những tháng tới.

KQKD Q2/2023 được kỳ vọng sẽ đảo chiều

Tại ĐHCĐ, TGĐ chia sẻ NKG đã ký thành công hợp đồng xuất khẩu với khách hàng cho tới cuối tháng 6/2023. Điều này sẽ đảm bảo lợi nhuận trong Q2/2023 với giá bán bình quân và sản lượng đều cải thiện so với quý trước.

Tại thời điểm cuối Q1/2023, số dư dự phòng hàng tồn kho giảm xuống 144,7 tỷ đồng, so với 336,9 tỷ đồng tại thời điểm cuối năm 2022. Nếu giá HRC hồi phục trong những tháng tới, NKG sẽ tiếp tục có cơ hội ghi nhận hoàn nhập dự phòng.

Công ty tin rằng lợi nhuận nửa đầu năm 2023 sẽ dương và NKG sẽ đủ điều kiện để được thêm vào danh sách cho vay ký quỹ của HSX trong tháng 7- 8/2023.

Triển vọng nửa cuối năm 2023 vẫn nhiều thách thức

Mặc dù nhu cầu hồi phục so với tháng trước và so với quý trước, hiệu suất hoạt động bình quân trong Q1/2023 vào khoảng 64,9%. Theo đó, nhu cầu vẫn đang ở mức thấp và chúng tôi kỳ vọng tốc độ hồi phục sẽ gia tăng từ nay tới cuối năm 2023.

Đối với giá bán bình quân, mặc dù cải thiện so với quý trước trong Q2/2023, xu hướng giảm của giá HRC toàn cầu gần đây nếu tiếp diễn nhiều khả năng sẽ tác động tiêu cực tới lợi nhuận nửa cuối năm 2023. Do đó, theo NKG, triển vọng nửa cuối năm 2023 vẫn gặp nhiều thách thức.

HSC duy trì khuyến nghị Nắm giữ, giá mục tiêu là 14.900đ và dự báo

HSC duy trì dự báo năm 2023 với doanh thu thuần là 18.432 tỷ đồng (giảm 20,1% so với cùng kỳ) và lợi nhuận thuần đạt 296 tỷ đồng, so với lỗ 125 tỷ đồng trong năm 2022. Chúng tôi duy trì khuyến nghị Nắm giữ đối với NKG với giá mục tiêu là 14.900đ (tiềm năng tăng giá là 3,5%).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024