CTCP Thép Nam Kim (NKG): Lỗ Q1 do không ghi nhận hoàn nhập dự phòng

Nguồn: HSC

Tóm tắt

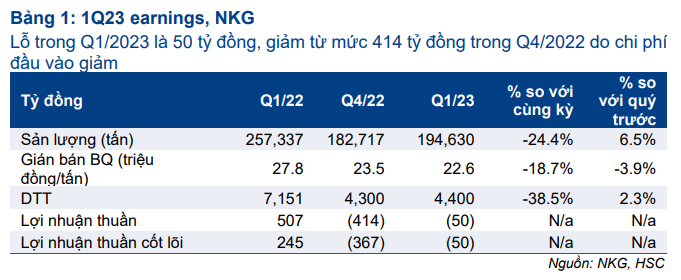

- NKG ước tính lỗ trong Q1/2023 là 50 tỷ đồng, so với lợi nhuận thuần 507 tỷ đồng trong Q1/2022. Lỗ thuần đã giảm từ mức 414 tỷ đồng trong Q4/2022 do chi phí đầu vào giảm và không phải trích lập dự phòng hàng tồn kho.

- NKG không ghi nhận hoàn nhập dự phòng trong Q1/2023 do Công ty muốn duy trì quỹ dự phòng cho những quý sắp tới khi điều kiện thị trường vẫn yếu. Do đó, KQKD Q1/2023 thấp hơn so với dự báo của chúng tôi là lãi thuần 100 tỷ đồng.

- NKG kỳ vọng lợi nhuận sẽ đảo chiều trong Q2/2023 do Công ty đã ký đủ đơn hàng xuất khẩu cho tới cuối tháng 6/2023. Thách thức trong nửa cuối năm 2023 vẫn còn do nhu cầu yếu kéo dài và giá HRC giảm gần đây. HSC duy trì khuyến nghị Nắm giữ.

Sự kiện: Tóm tắt ĐHCĐ năm 2023

NKG tổ chức ĐHCĐ sáng ngày 21/4/2023. Cổ đông đã thông qua tất cả các tờ trình, bao gồm kế hoạch kinh doanh năm 2023 và phương án phân phối lợi nhuận năm 2022. Công ty cũng chia sẻ ước tính lợi nhuận Q1/2023 và triển vọng lợi nhuận Q2/2023. Cụ thể như sau:

Lỗ thuần Q1 giảm so với quý trước nhờ chi phí đầu vào giảm

Tại ĐHCĐ, TGĐ của NKG chia sẻ doanh thu thuần trong Q1/2023 chỉ là 4.400 tỷ đồng (giảm 38,5% so với cùng kỳ) do sản lượng tiêu thụ và giá bán bình quân đều giảm.

Sản lượng tiêu thụ giảm 24,4% so với cùng kỳ xuống 194.630 tấn sản phẩm thép, chủ yếu tại thị trường xuất khẩu (Bảng 1). Trong đó:

- Sản lượng tiêu thụ tôn mạ giảm 27,6% so với cùng kỳ trong Q1/2023 xuống 154.807 tấn. Sản lượng xuất khẩu giảm mạnh 32,7% so với cùng kỳ xuống 104.456 tấn. Mặc dù giảm mạnh so với cùng kỳ, nhưng sản lượng xuất khẩu tháng 3/2023 tăng 48,2% so với tháng trước đạt 50.119 tấn, nhờ số lượng đơn đặt hàng từ thị trường EU và Úc cải thiện. Sản lượng tiêu thụ trong nước giảm 14,3% so với cùng kỳ xuống 50.351 tấn trong Q1/2023.

- Sản lượng tiêu thụ ống thép giảm 8,3% so với cùng kỳ xuống 39.823 tấn trong Q1/2023. Lưu ý, 100% ống thép được tiêu thụ trong nước, do đó nhu cầu ống thép ổn định so với các sản phẩm thép khác, chịu ảnh hưởng khi nhu cầu xuất khẩu giảm.

- So với quý trước, tổng sản lượng tiêu thụ Q1/2023 phục hồi 6,5% nhờ sản lượng xuất khẩu sang thị trường EU cải thiện, bắt đầu từ tháng 3/2023.

Theo đó, chúng tôi ước tính giá bán bình quân trong trong Q1/2023 là 22,6 triệu đồng/tấn (giảm 18,7% so với cùng kỳ). Mặc dù giá HRC tăng mạnh trong Q1/2023 so với cuối năm 2022 (tăng 26,4% so với cùng kỳ) tại Việt Nam, giá bán bình quân của NKG trong Q1/2023 vẫn giảm 3,9% so với quý trước, chủ yếu do thời điểm ký các đơn đặt hàng xuất khẩu chủ yếu diễn ra vào tháng 11 và tháng 12/2022. Giá bán bình quân tăng sẽ được phản ánh vào KQKD Q2/2023.

Nhìn chung, NKG ước tính lỗ thuần 50 tỷ đồng hoặc thấp hơn một chút trong Q1/2023 do nhu cầu vẫn yếu và giá bán bình quân giảm. Tuy nhiên, lỗ thuần trong Q1/2023 đã giảm so với mức lỗ thuần trong Q4/2022 là 414 tỷ đồng.

Theo Công ty, lỗ thuần Q1/2023 không bao gồm các khoản hoàn nhập dự phòng hàng tồn kho do Công ty muốn dự phòng cho hoạt động kinh doanh trong phần còn lại của năm, do triển vọng nửa cuối năm 2023 vẫn khó khăn do nhu cầu yếu và giá HRC giảm gần đây.

Nếu không bao gồm các khoản hoàn nhập dự phòng/trích lập dự phòng, lợi nhuận cốt lõi của NKG trong Q1/2022 đạt 245 tỷ đồng, và mức lỗ cốt lõi trong Q4/2022 là 367 tỷ đồng. Như vậy, với lỗ thuần 50 tỷ trong Q1/2023, thì kết quả này vẫn cho thấy sự hồi phục mạnh mẽ so với quý trước.

Khoản lỗ thuần 50 tỷ đồng trong Q1/2023 thấp hơn so với dự báo của chúng tôi là lãi thuần 100 tỷ đồng, do chúng tôi giả định rằng Công ty sẽ trích lập dự phòng vào khoảng 150 tỷ đồng trong giai đoạn này nhờ sự phục hồi của giá HRC. Như vậy, nếu loại trừ giả định hoàn nhập dự phòng hàng tồn kho trong dự báo của mình, thì khoản lỗ thuần cốt lõi vẫn sát với dự báo của chúng tôi.

Lợi nhuận Q2/2023 được kỳ vọng sẽ hồi phục

Tại ĐHCĐ, TGĐ chia sẻ NKG đã ký thành công hợp đồng xuất khẩu với khách hàng đến hết tháng 6/2023. Điều này sẽ đảm bảo lợi nhuận cho Q2/2023 do cả giá bán bình quân và sản lượng tiêu thụ đều cải thiện so với quý trước.

Ngoài ra, lợi nhuận cũng sẽ được thúc đẩy nhờ các khoản hoàn nhập dự phòng nếu giá HRC ổn định tại mức giá hiện tại. Lưu ý, tính đến cuối năm 2022, số dư dự phòng hàng tồn kho của NKG là 336,9 tỷ đồng.

Theo đó, KQKD 6 tháng đầu năm 2023 được kỳ vọng sẽ khả quan và NKG được bổ sung vào danh sách cho vay ký quỹ do HSX ban hành vào tháng 7- 8/2023.

Đối với hàng tồn kho, tại thời điểm cuối Q1/2023, Công ty đã giảm lượng hàng tồn kho xuống khoảng 6 nghìn tỷ đồng, (giảm 18,9% so với đầu năm), trong nỗ lực giảm rủi ro hoạt động do giá HRC biến động mạnh. Trong Q2/2023, NKG sẽ tiếp tục giảm lượng hàng tồn kho xuống khoảng 2-3 tháng sản xuất, từ mức trên 4 tháng sản xuất trong năm 2022.

Triển vọng nửa cuối năm 2023 vẫn nhiều thách thức

Mặc dù nhu cầu hồi phục so với tháng trước, hiệu suất hoạt động bình quân của nhà máy được ước tính ở mức khoảng 64,9% trong Q1/2023. Điều này cho thấy nhu cầu vẫn ở mức thấp, nhưng chúng tôi kỳ vọng nhu cầu sẽ phục hồi vào cuối năm 2023.

Đối với giá bán bình quân, mặc dù cải thiện so với quý trước trong Q2/2023, xu hướng giảm gần đây của giá HRC toàn cầu nếu kéo dài cũng sẽ tác động tiêu cực đến lợi nhuận trong nửa cuối năm 2023. Do đó, BLĐ cho rằng triển vọng trong nửa cuối năm 2023 vẫn còn nhiều thách thức.

ĐHCĐ đã thông qua kế hoạch kinh doanh năm 2023 với doanh thu thuần là 20 nghìn tỷ đồng (giảm 13,3% so với cùng kỳ) và LNTT là 400 tỷ đồng (năm 2022: lỗ trước thuế là 107 tỷ đồng). Giả định cơ bản bao gồm sản lượng tiêu thụ là 940.000 tấn (tăng trưởng 7,4%) và giá HRC dao động trong khoảng 600-700 USD/tấn. Kế hoạch này cao hơn lần lượt 8,5% và 8,1% so với dự báo doanh thu thuần và LNTT cả năm 2023 của chúng tôi lần lượt là 18.432 tỷ đồng (giảm 20,1% so với cùng kỳ) và 370 tỷ đồng.

Do điều kiện thị trường khó khăn, Công ty quyết định trì hoãn kế hoạch xây dựng nhà máy mới tại Phú Mỹ. Chúng tôi tin rằng đây là một quyết định hợp lý.

HSC duy trì khuyến nghị Nắm giữ, giá mục tiêu là 14.900đ và dự báo

HSC duy trì khuyến nghị Nắm giữ. NKG đang giao dịch với P/E trượt dự phóng 1 năm là 12 lần, so với mức bình quân trong quá khứ là 16,4 lần (trong giai đoạn 2018-2021 do EPS năm 2022 âm).

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024