CTCP Thép Nam Kim (NKG): Q1/2023 tiếp tục ghi nhận lỗ

Nguồn: SSI

Kế hoạch kinh doanh 2023 lạc quan: NKG đã tổ chức ĐHCĐ vào ngày 21/04, tại cuộc họp ban lãnh đạo đặt kế hoạch doanh thu 20 nghìn tỷ đồng (-13,3% svck). Tuy nhiên, công ty dự kiến sẽ có lãi trước thuế 400 tỷ đồng so với khoản lỗ 107 tỷ đồng trong năm 2022. Kế hoạch đặt ra dựa trên mục tiêu sản lượng tiêu thụ là 940 nghìn tấn (+7,4% svck) và giá thép HRC trong khoảng 600-700 USD/tấn.

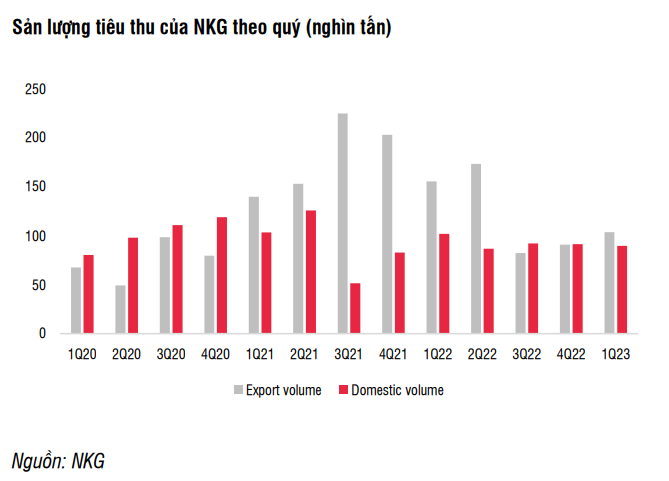

Lợi nhuận vẫn âm trong Q1/2023: Theo ban lãnh đạo, NKG tiếp tục ghi nhận khoản lỗ 50 tỷ đồng trong Q1/2023. Sản lượng tiêu thụ trong Q1/2023 đạt 194 nghìn tấn và giảm 25% svck nhưng phục hồi 6,2% so với quý trước nhờ sản lượng xuất khẩu tăng 14,1%, tương đương với công suất hoạt động là 70%.

Hàng tồn kho đã giảm từ 7,4 nghìn tỷ đồng trong năm 2022 xuống còn khoảng 6 nghìn tỷ đồng cuối Q1/2023 và có thể giảm thêm trong quý tiếp theo. Giá trung bình hàng tồn kho của công ty tương đương với giá thị trường khoảng 640 USD/tấn.

Triển vọng lợi nhuận

Ban lãnh đạo kỳ vọng Q2/2023 sẽ có lãi, nhờ các đơn đặt hàng xuất khẩu: NKG đã đảm bảo các đơn đặt hàng xuất khẩu trong hai tháng tới. Sản lượng xuất khẩu hàng tháng có thể duy trì ở mức khoảng 50 nghìn tấn như trong tháng 3, cải thiện từ mức trung bình 30 nghìn tấn/tháng trong khoảng thời gian từ tháng 7/2022 đến tháng 2/2023. Các thị trường xuất khẩu lớn nhất của NKG là Châu Âu, Canada và Mỹ.

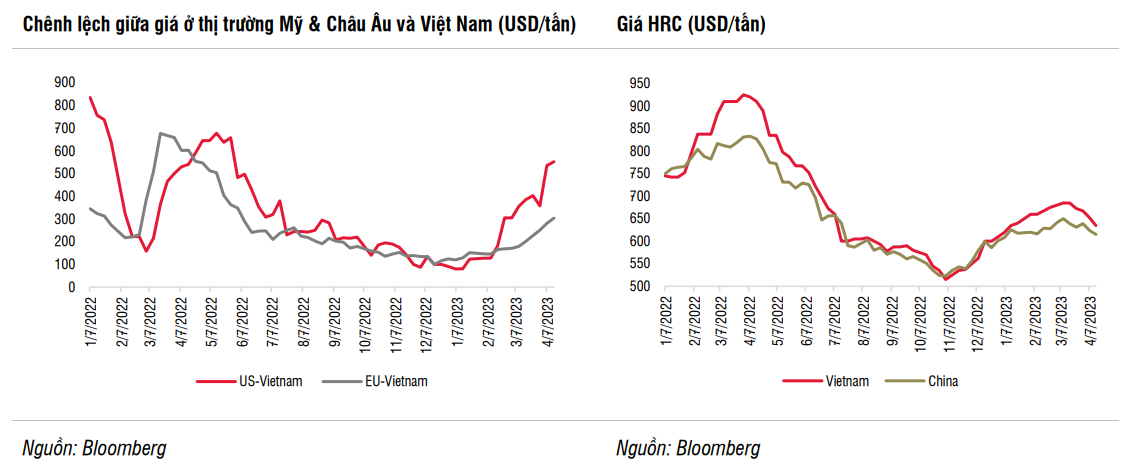

Doanh thu xuất khẩu được hỗ trợ nhờ giá trung bình tại các thị trường xuất khẩu chính như Mỹ và Châu Âu tăng nhanh hơn so với giá trung bình của khu vực Châu Á Thái Bình Dương. Chênh lệch giữa giá giữa Mỹ và Việt Nam đã tăng lên khoảng 500 USD/tấn từ mức khoảng 100 USD/tấn trong năm 2022. Tuy nhiên, tỷ suất lợi nhuận từ thị trường Mỹ vẫn còn khiêm tốn do mức thuế nhập khẩu 25% và chi phí vận chuyển cao khoảng 150 USD/tấn.

Tuy nhiên, theo ban lãnh đạo, nhìn chung giá xuất khẩu cho các đơn hàng đặt trước ở mức cao hơn so với giá đầu vào của công ty.

Giá thép HRC trung bình giảm gây áp lực lên tỷ suất lợi nhuận của NKG: Sau khi phục hồi từ mức đáy khoảng 25%-30% trong khoảng thời gian từ tháng 11/2022 đến tháng 3/2023, giá HRC khu vực tại Trung Quốc và Việt Nam gần đây đã điều chỉnh hơn 10% do nhu cầu yếu và nguồn cung từ Trung Quốc tăng trở lại (sản lượng thép của Trung Quốc Q1/2023 ước tính tăng 4% svck). Chúng tôi cho rằng việc điều chỉnh giá thép sẽ ảnh hưởng tiêu cực đến tỷ suất lợi nhuận của các công ty thép toàn ngành trong thời gian tới, theo đó các công ty phải trích lập dự phòng hàng tồn kho.

Ước tính lợi nhuận và luận điểm đầu tư

Do lợi nhuận Q1/2023 thấp hơn kỳ vọng, chúng tôi hạ ước tính lợi nhuận năm 2023 từ 238 tỷ đồng xuống 196 tỷ đồng, với giả định sản lượng tiêu thụ giảm 2% trong năm 2023 xuống còn 858 nghìn tấn và doanh thu giảm 16,6% svck đạt 19,2 nghìn tỷ đồng. Chúng tôi giả định giá bán bình quân sẽ giảm 15% svck so với mức giảm bình quân của giá thép HRC đầu vào là -18%.

Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu NKG, với giá mục tiêu 1 năm là 13.600 đồng/cổ phiếu, dựa trên P/B mục tiêu là 0,65x (thấp hơn mức trung bình 5 năm là 0,75x do ROE giảm). Chúng tôi cho rằng giá cổ phiếu đã phản ánh triển vọng lợi nhuận phục hồi tích cực trong năm 2023. Mặt khác, giá cổ phiếu có thể bị ảnh hưởng tiêu cực trong ngắn hạn do sự điều chỉnh của giá thép trong khu vực.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024