CTCP Thép Nam Kim (NKG): Triển vọng tích cực; nâng khuyến nghị lên Mua vào

Nguồn: HSC

Triển vọng tích cực; nâng khuyến nghị lên Mua vào

- HSC nâng khuyến nghị đối với NKG lên Mua vào (từ Tăng tỷ trọng) và tăng 11% giá mục tiêu lên 30.800đ (tiềm năng tăng giá: 29%).

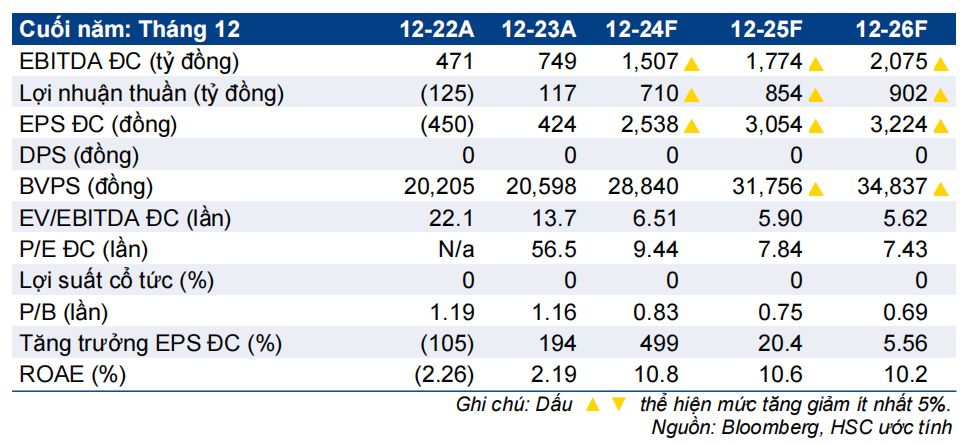

- Cho giai đoạn 2024-2026, dự báo lợi nhuận thuần được điều chỉnh tăng bình quân 35% nhờ tỷ suất lợi nhuận cải thiện. Dự báo mới của chúng tôi – cao hơn bình quân dự báo thị trường – cho thấy lợi nhuận thuần tăng trưởng lần lượt 505%/20%/6% trong các năm 2024/2025/2026.

- Sau khi giá cổ phiếu giảm 7% trong 3 tháng qua, NKG đang giao dịch với P/E trượt dự phóng 1 năm là 8,6 lần, thấp hơn nhiều so với bình quân giai đoạn 2017-2021 ở mức 14,3 lần. Nhờ triển vọng lợi nhuận tích cực và định giá thấp, chúng tôi khuyến nghị Mua vào cổ phiếu NKG.

Sự kiện: Dự báo KQKD Q2/2024

HSC dự báo sản lượng tiêu thụ Q2/2024 đạt 286.140 tấn, tăng 21,4% so với cùng kỳ và tăng 12,4% so với quý trước, chủ yếu nhờ nhu cầu trong nước phục hồi mạnh ở mức 37,2% so với cùng kỳ và 33,8% so với quý trước. Nhu cầu xuất khẩu cũng tăng trở lại nhưng với tốc độ chậm hơn, ở mức 13,4% so với cùng kỳ và 2,3% so với quý trước. Cơ cấu doanh thu tốt hơn, nhờ tỷ trọng doanh thu trong nước cao hơn, có thể giúp NKG nâng cao tỷ suất lợi nhuận từ nay đến cuối năm.

Chúng tôi dự báo lợi nhuận thuần của Công ty trong Q2/2024 đạt 214 tỷ đồng, tăng 77,5% so với cùng kỳ và 42,5% so với quý trước. Nếu đạt được kết quả trên, lợi nhuận thuần của NKG trong nửa đầu năm 2024 dự báo ở mức 364 tỷ đồng (tăng 411% so với cùng kỳ) và đạt 51% dự báo lợi nhuận thuần cho cả năm 2024 của chúng tôi.

Tác động: Tăng 35% dự báo lợi nhuận giai đoạn 2024-2026

Nhằm phản ánh sự cải thiện trong cơ cấu doanh thu và quản lý chi phí, HSC tăng giả định tỷ suất lợi nhuận gộp của NKG lên 11,3%, từ mức 9,5%. Chúng tôi điều chỉnh tăng 4,3% sản lượng tiêu thụ năm 2024 nhờ nhu cầu trong nước tăng và điều chỉnh tăng 58% dự báo lợi nhuận thuần lên 710 tỷ đồng (tăng trưởng 505%). Cho năm 2025-2026, dự báo lợi nhuận thuần được điều chỉnh tăng lần lượt 31% và 17% đạt 854 tỷ đồng (tăng trưởng 20,4%) và 902 tỷ đồng (tăng trưởng 5,6%).

Dự báo mới của chúng tôi cho thấy lợi nhuận thuần tăng trưởng với tốc độ CAGR 3 năm ở mức 97%. Đáng chú ý, dự báo EPS mới của chúng tôi cao hơn từ 56-147% so với bình quân dự báo của thị trường.

Định giá và khuyến nghị

Sau khi giá cổ phiếu giảm 7% trong 3 tháng qua, NKG đang giao dịch với P/E trượt dự phóng 1 năm là 8,6 lần, thấp hơn bình quân giai đoạn từ đầu năm 2017 đến cuối năm 2021 ở mức 14,3 lần (năm 2022, NKG ghi nhận EPS âm). NKG cũng có P/B dự phóng năm 2024 ở mức 0,8 lần, thấp hơn 20% so với bình quân 8 năm ở mức 1 lần.

Sau khi điều chỉnh tăng dự báo lợi nhuận, chúng tôi tăng 11% giá mục tiêu lên 30.800đ (tiềm năng tăng giá 29%). Nhờ có triển vọng lợi nhuận tích cực, câu chuyện phục hồi lợi nhuận và định giá hấp dẫn, HSC nâng khuyến nghị đối với NKG lên Mua vào (từ Tăng tỷ trọng). Khả năng tái áp thuế chống bán phá giá đối với tôn mạ nhập khẩu sẽ trở thành động lực tăng trưởng cho NKG, trong khi Công ty có thể kiểm soát tốt rủi ro từ việc áp thuế chống bán phá giá đối với HRC trong giai doạn này.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024