CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Bền bỉ với khả năng gia tăng thị phần & lợi thế vận hành

Nguồn: BVSC

Bền bỉ với khả năng gia tăng thị phần & lợi thế vận hành

Mới đây, PNJ tổ chức Analyst meeting Q2/23, trong đó nội dung thảo luận của Ban lãnh đạo tập trung vào: KQKD Q2/23 và chiến lược phát triển bền vững.

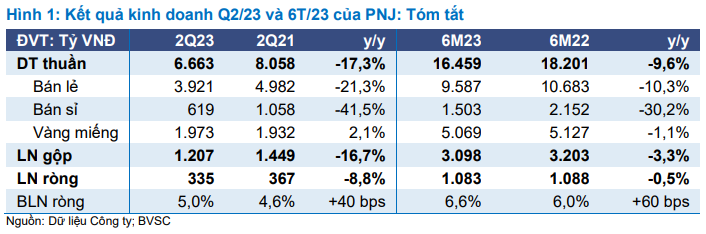

PNJ báo cáo KQKD Q2/23 tốt hơn kỳ vọng. LN ròng giảm 8,8% y/y xuống 335 tỷ (cao hơn ước tính của BVSC là 274 tỷ), trên doanh thu thuần là 6.663 tỷ (so với ước tính của BVSC là 6.350 tỷ).

Lũy kế, LN ròng 6T23 của PNJ gần như đi ngang ở mức 1.083 tỷ (giảm 0,5% y/y) trên doanh thu thuần là 16.459 tỷ (giảm 9,6% y/y), hoàn thành 59,7%/52,7% dự báo tương ứng của BVSC cho năm 2023.

Tăng thị phần + BLN mở rộng + Tối ưu hóa chi phí = KQKD 6T23 ấn tượng

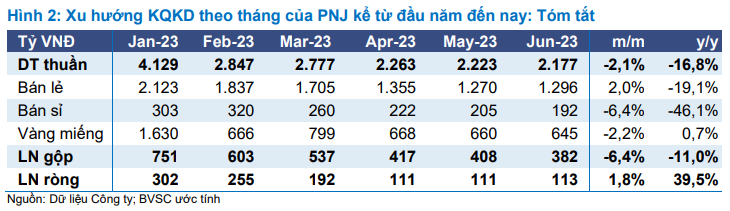

Đáng chú ý, theo tháng, doanh thu bán lẻ của PNJ T6/23 tăng 2,0% m/m lên 1.296 tỷ (giảm 19,1% y/y) từ mức thấp 1.270 tỷ T5/23. Trong khi đó, BVSC ước tính lợi nhuận ròng T6/23 tăng 39,5% y/y lên 113 tỷ (so với mức 111 tỷ vào T4-5/23), nhờ mở rộng BLN, tối ưu hóa chi phí và hoàn nhập một số khoản one-off trong Q2/23.

Mở rộng thị phần: Ban lãnh đạo ước tính doanh thu toàn thị trường trang sức VN giảm đáng kể khoảng 40% y/y trong nửa đầu năm 2023 so với mức nền cao (nhờ hưởng lợi từ nhu cầu dồn nén lớn sau dịch). PNJ tiếp tục vượt trội so với thị trường chung khi doanh thu 6T23 chỉ giảm 9,6% y/y, cho thấy thị phần PNJ tiếp tục tăng.

- Đến nay, PNJ đã mở mới có chọn lọc 21 cửa hàng ở cả thành thị và nông thôn, điều này giúp PNJ có vị thế thuận lợi để nắm bắt nhu cầu bình thường hoa. PNJ duy trì quan điểm về thị trường trang sức đang phát triển của Việt Nam, nơi PNJ đặt mục tiêu bán các bộ sưu tập cho khách hàng thành thị, trong khi người tiêu dùng nông thôn đang chuyển dịch sang các sản phẩm trung-cao cấp từ đại trà.

- Đối mặt với áp lực cạnh tranh cao hơn, các nhà sản xuất trang sức khác đang hoạt động rất thận trọng trong điều kiện thị trường khó khăn hiện nay.

Mở rộng BLN: PNJ duy trì trọng tâm chính năm 2023 là nỗ lực hướng khách hàng đến các sản phẩm có BLN cao, vốn đã chứng minh hiệu quả cho đến thời điểm hiện tại. BLN gộp đang ở mức tốt, ở mức 18,9% trong 6T23, vượt xa mức 17,5% năm 2022 và 17,6% trong 6T22.

Tối ưu hóa chi phí: Ban lãnh đạo tiếp tục nhấn mạnh vào việc tối ưu hóa chi phí - tập trung vào việc tăng cường độ chính xác, nhằm chuyển đổi tốt hơn ở các nhóm khách hàng mục tiêu tiềm năng, thay vì cắt giảm chi phí. Điều này cũng chứng tỏ hiệu quả - BLN ròng 6T23 tăng lên 6,6% so với 6,0% trong 6T22.

Dự báo 2023-25: Điều chỉnh tăng 10-14% so với dự báo cũ

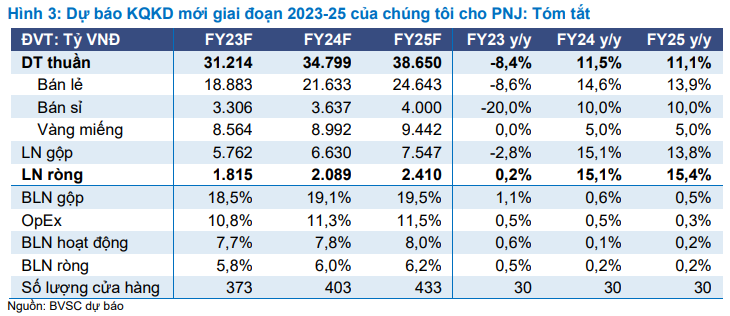

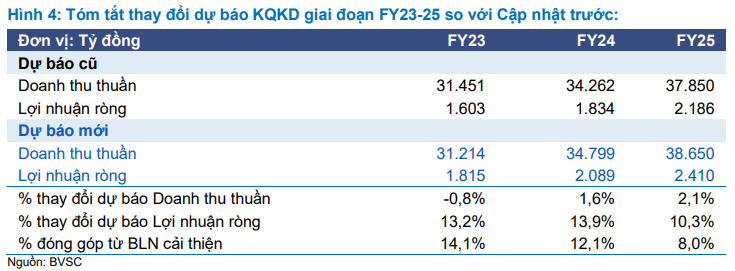

Do KQKD 6T23 tốt hơn nhiều so với kỳ vọng của BVSC, nhờ sự kết hợp giữa tăng thị phần, mở rộng BLN và tối ưu hóa chi phí, BVSC điều chỉnh tăng dự báo LN ròng năm 2023 của PNJ lên 1.815 tỷ (tăng nhẹ 0,2% y/y) từ 1.603 tỷ (giảm 11,5% y/y).

Triển vọng chung sáng sủa hơn, theo quan điểm của chúng tôi, nhờ các quy định hỗ trợ của Chính phủ đối với thị trường bất động sản, và cả chính sách tài khóa và tiền tệ mở rộng, và hoạt động thương mại sẽ được cải thiện theo thời gian. Do đó, BVSC điều chỉnh tăng dự báo lợi nhuận ròng trong giai đoạn 2024-25 thêm 10,3-13,9% lên 2.089 tỷ (tăng 15,1% y/y) và 2.410 tỷ (tăng 15,4% y/y).

Việc điều chỉnh tăng dự báo LN ròng giai đoạn 2023-25 thúc đẩy bởi BLN mở rộng và tối ưu hóa chi phí. Cụ thể, BVSC tăng dự báo doanh thu bán lẻ vốn có BLN cao giải thích cho cả việc tăng dự báo DT thuần và BLN mở rộng (cơ cấu sản phẩm tốt hơn).

Định giá & Khuyến nghị

Chủ yếu dựa trên việc điều chỉnh tăng dự báo KQKD, chúng tôi nâng giá mục tiêu (TP) theo Phương pháp DCF cho PNJ thêm 15,3% lên 98.902 đồng/cp (Upside: 23,6%) từ mức 85.746 đồng/cp trong Cập nhật Ngành Bán lẻ gần đây. Tại TP mới, chúng tôi định giá PNJ ở mức P/E hợp lý là 15,5x.

Trong khi LN ròng nửa đầu năm 2023 của PNJ chứng tỏ bền bỉ, giá cổ phiếu của PNJ đã giảm 9,3% so với đầu năm, kém hiệu quả hơn 22,9% so với VNIndex (tăng 13,6%). Ở mức giá hiện tại, PNJ giao dịch hấp dẫn với P/E là 12,7x (năm 2024), 11,0x (năm 2025) so với mức trung bình 5 năm là 18,0x. Duy trì khuyến nghị Outperform.

Về dài hạn, BVSC tiếp tục ưa thích PNJ với vị thế cạnh tranh hưởng lợi trực tiếp từ: (1) tăng trưởng của thị trường trang sức có thương hiệu tại Việt Nam; và (2) gia tăng tầng lớp trung lưu và giàu có.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024