CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Đặt mục tiêu thận trọng

Nguồn: HSC

Đặt mục tiêu thận trọng

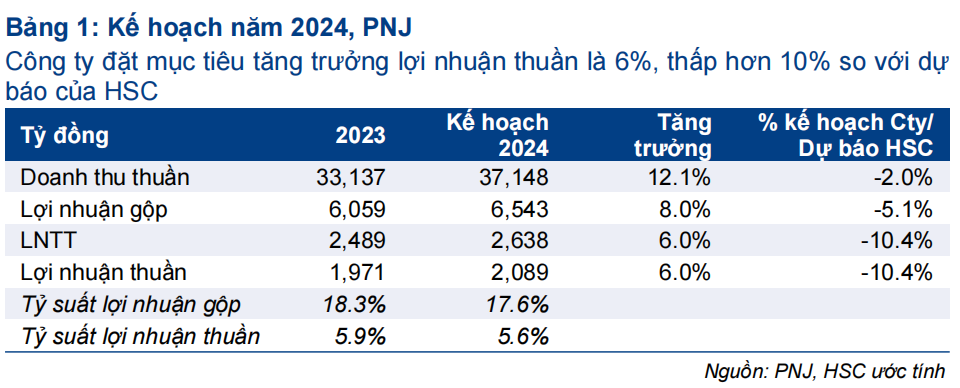

- BLĐ đặt mục tiêu doanh thu thuần đạt 37.147 tỷ đồng (tăng trưởng 12%) và lợi nhuận thuần đạt 2.089 tỷ đồng (tăng trưởng 6%). Những mục tiêu này khá thận trọng, và thấp hơn lần lượt 2% và 10% so với dự báo của HSC.

- Cổ tức tiền mặt cho năm 2023 được đề xuất ở mức 2.000đ/cp. Cổ tức tiền mặt cho năm 2024 được đề xuất ở mức tương đương. Công ty cũng có kế hoạch phát hành 3,3 triệu cổ phiếu ESOP đã được thông qua tại ĐHCĐ năm ngoái.

- HSC duy trì dự báo, khuyến nghị Mua vào với giá mục tiêu 118.300đ/cp.

Sự kiện: Công bố tài liệu ĐHCĐ

PNJ vừa công bố tài liệu ĐHCĐ với những thông tin chính như sau:

Cho năm 2024, BLĐ đặt kế hoạch doanh thu thuần đạt 37.147 tỷ đồng (tăng trưởng 12%) và lợi nhuận thuần đạt 2.089 tỷ đồng (tăng trưởng 6%).

Cổ tức tiền mặt cho năm 2023 được đề xuất ở mức 2.000đ/cp, trong đó 600đ/cp đã được tạm ứng cho cổ đông. Công ty cũng đề xuất chi trả cổ tức tiền mặt cho năm 2024 ở mức 2.000đ/cp.

Ngoài ra, Công ty có kế hoạch phát hành cổ phiếu ESOP với tỷ lệ 1% tổng số cổ phiếu đang lưu hành, tương đương 3,3 triệu cổ phiếu với giá 20.000 đồng/cp căn cứ vào KQKD thực hiện năm 2023. Kế hoạch này đã được thông qua tại ĐHCĐ năm ngoái.

Kế hoạch kinh doanh khá thận trọng so với dự báo của chúng tôi

HSC cho rằng kế hoạch HĐKD năm 2024 mà PNJ đưa ra là khá thận trọng. Mục tiêu doanh thu thuần và lợi nhuận thuần lần lượt thấp hơn 2% và 10% so với dự báo hiện tại của HSC. Cho năm 2024, HSC hiện dự báo doanh thu thuần và lợi nhuận thuần của PNJ đạt lần lượt 33.904 tỷ đồng (tăng trưởng 14,4%) và 2.331 tỷ đồng (tăng trưởng 18,2%).

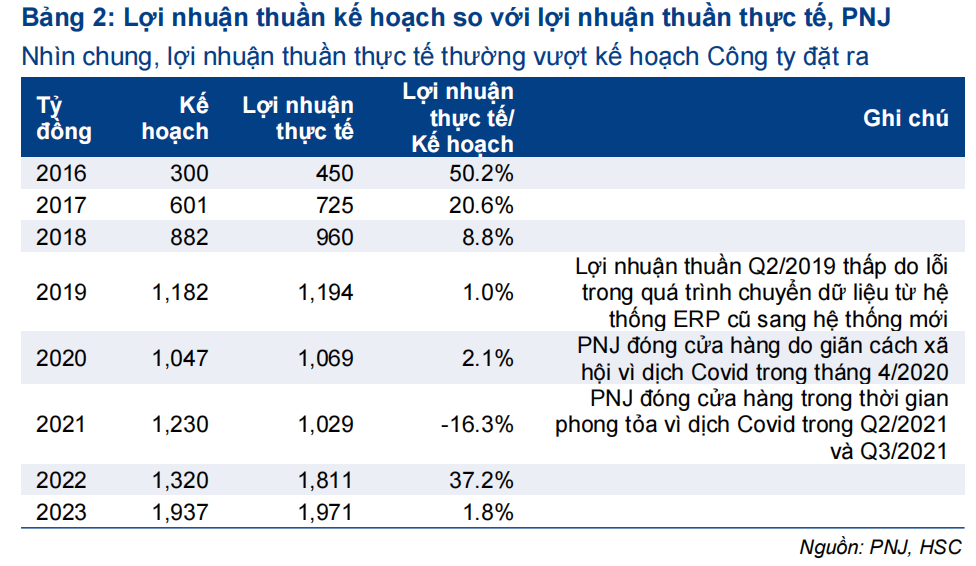

Nhìn lại 8 năm qua, lợi nhuận thuần thực hiện của PNJ đã vượt xa mục tiêu ĐHCĐ trong 4 năm (2016, 2017, 2018, 2023). Lợi nhuận thực hiện của PNJ vượt nhẹ mục tiêu trong 3 năm (2019, 2020, 2023), thấp hơn mục tiêu chỉ trong năm 2021 do các đợt phong tỏa trong dịch COVID-19 khiến cửa hàng phải đóng cửa trong 3-4 tháng (Bảng 2).

Cũng lưu ý rằng tại các ĐHCĐ trước đây, PNJ thường đề xuất kế hoạch phát hành cổ phiếu ESOP dựa trên KQKD thực tế của năm đó. Tuy nhiên, trong tài liệu ĐHCĐ năm nay, HSC không thấy bất kỳ kế hoạch phát hành cổ phiếu ESOP nào dựa trên kết quả thực tế của năm 2024. Chúng tôi không loại trừ khả năng PNJ sẽ bổ sung thêm kế hoạch này sau.

Duy trì dự báo, khuyến nghị Mua vào và giá mục tiêu

HSC duy trì quan điểm về triển vọng tích cực trong năm 2024 và giữ nguyên dự báo, theo đó, doanh thu thuần và lợi nhuận thuần dự báo tăng trưởng lần lượt 14,4% và 18,2%, với khách hàng mới là động lực tăng trưởng chính. Chúng tôi cũng duy trì khuyến nghị Mua vào với giá mục tiêu 118.300đ/cp.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024