CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Dấu hiệu giảm tốc trong bối cảnh vĩ mô khó khăn

Nguồn: BVSC

Dấu hiệu giảm tốc trong bối cảnh vĩ mô khó khăn

Sau khi có KQKD sơ bộ 4 tháng đầu năm, chúng tôi đã xem xét lại dự báo KQKD, giá mục tiêu và khuyến nghị đối với PNJ. Dưới đấy là những điểm nhấn chính:

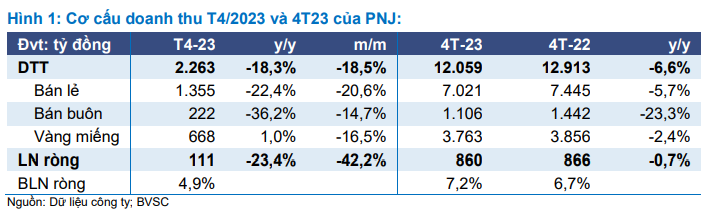

KQKD sơ bộ T4/2023: có dấu hiệu hạ nhiệt

Trong tháng 4/2023, PNJ đạt mức lợi nhuận ròng 111 tỷ, giảm 23,4% y/y do doanh thu sụt giảm xuống mức 2.263 tỷ (-18,3% y/y). Lũy kế 4T23, doanh thu thuần giảm 6,6% y/y xuống 12.059 tỷ, và lợi nhuận ròng đi ngang ở mức 860 tỷ (-0,7% y/y), nhờ BLN mở rộng. Với những kết quả trên, PNJ hoàn thành lần lượt 38,2%/50,4% dự báo doanh thu thuần/lợi nhuận ròng 2023 của BVSC.

- Doanh thu bán lẻ Tháng 4 giảm 22,4% y/y xuống 1.355 tỷ, mức thấp nhất kể từ Tháng 12/2021. Mảng bán buôn có cùng xu hướng, giảm còn 222 tỷ (-36,2% y/y), phản ánh quan điểm thận trọng của các đơn vị nhỏ lẻ đối với triển vọng nhu cầu. Nhìn chung, doanh thu của PNJ giảm trong bối cảnh vĩ mô khó khăn cho thấy nhóm khách hàng trung lưu và giàu có cũng lo ngại về triển vọng tương lai, và quy mô giỏ hàng có thể bị ảnh hưởng theo.

- BLN ròng 4T23 mở rộng là điểm nhấn chính, đạt 7,2% so với 6,7% trong 4T22. Cụ thể, mức tăng BLN gộp trong 4T23 cao hơn mức tăng chi phí hoạt động/ DTT.

Giảm tốc trong ngắn hạn; Câu chuyện dài hạn không đổi

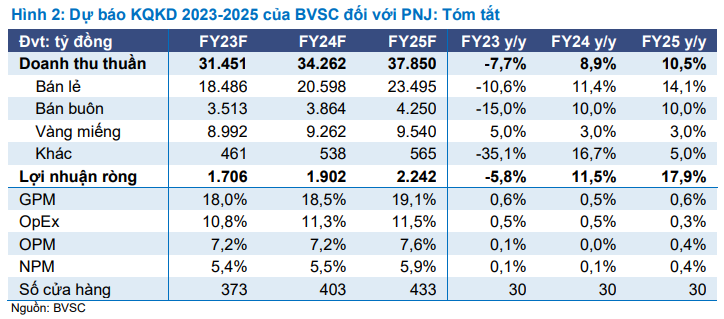

Trước dấu hiệu suy yếu trong bối cảnh vĩ mô khó khăn hơn, chúng tôi điều chỉnh giảm trung bình 14,8% đối với dự báo KQKD giai đoạn 2023-2025 cho PNJ. Cụ thể, chúng tôi hiện dự báo lợi nhuận ròng của PNJ đạt 1.706 tỷ, giảm 5,8% y/y trên doanh thu thuần dự báo đạt 31.451 tỷ (-7,7% y/y).

Cho 2024, chúng tôi hiện kỳ vọng doanh thu phục hồi 8,9% y/y, đạt 34.262 tỷ và lợi nhuận ròng tăng 11,5% y/y lên mức 1.902 tỷ. Với kì vọng vĩ mô cải thiện, chúng tôi dự báo lợi nhuận ròng 2025 tăng trưởng mạnh 17,9% y/y, đạt 2.242 tỷ, với doanh thu thuần dự báo đạt 37.850 tỷ (+10,5% y/y).

Tựu chung, chúng tôi hiện dự báo mức CAGR lợi nhuận ròng giai đoạn 2023-25 của PNJ là 14,6%. Dưới đây là những giả định chính:

- Dự báo tăng trưởng doanh thu được dựa trên giả định PNJ mở mới 30 cửa hàng mỗi năm trong giai đoạn 2023-25, bù đắp nhiều hơn cho việc bình thường hóa doanh thu của các cửa hàng hiện hữu, vốn tăng nhanh hậu đại dịch nhờ nhu cầu dồn nén lớn.

PNJ cho rằng vẫn có nhiều dư địa tăng trưởng cho thị trường trang sức có thương hiệu tại Việt Nam. PNJ đang mở rộng tệp khách hàng bằng cách tiếp cận nhóm khách hàng mới, chưa khai thác (chuyển từ khách hàng đại chúng sang nhóm khách hàng cao cấp hơn); đồng thời cho ra mắt nhiều mẫu mã và cải thiện dịch vụ nhắm giữ chân khách hàng hiện tại.

- Mở rộng BLN là động lực tăng trưởng chính, mà chúng tôi kỳ vọng sẽ được thúc đẩy nhờ: (1) cơ cấu doanh thu cải thiện (tỷ trọng bán lẻ gia tăng); (2) PNJ có khả năng hướng khách hàng đến các sản phẩm có BLN cao hơn; và (3) tối ưu hóa chi phí.

Định giá & Khuyến nghị

BVSC giảm 13,6% giá mục tiêu theo DCF cho PNJ xuống còn 79.665 đồng/cp (từ mức 92.200 đồng trước đây), chủ yếu do cắt giảm dự báo KQKD, vốn có tác động mạnh hơn so với tác động tích cực từ việc chuyển cơ sở dự báo sang giữa 2024.

Dù giá cổ phiếu điều chỉnh dần đây (giảm 18,3% YTD), upside so với giá mục tiêu mới chỉ kiêm tốn ở mức 10%. BVSC hạ khuyến nghị từ Outperform xuống Neutral với PNJ. Với triển vọng ngắn hạn giảm tốc, BVSC khuyến nghị các nhà đầu tư tăng tỷ trọng đối với PNJ khi giá cổ phiếu về vùng hấp dẫn hơn cho câu chuyện phục hồi dự kiến trong 2 năm tới.

Về dài hạn, BVSC ưa thích PNJ với vị thế cạnh tranh để hưởng lợi từ tăng trưởng kinh tế Việt Nam và mức tiêu dùng ngày càng tăng của tầng lớp trung lưu và giàu có

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024