CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Định giá rẻ dẫn dắt cơ hội phục hồi

Nguồn: VCBS

Định giá rẻ dẫn dắt cơ hội phục hồi

Cập nhật KQKD 4T.2023

Lũy kế 4T.23, PNJ ghi nhận DTT đạt 12.059 tỷ đồng, giảm 6,6% yoy trên cơ sở nền doanh thu rất cao của nửa đầu năm 2022. Lợi nhuận gộp đạt 2.308 tỷ đồng, tăng nhẹ 0,6% trong khi LNST giảm nhẹ svck, đạt 859 tỷ. Kết thúc 4 tháng đầu năm 2023, PNJ hoàn thành lần lượt 34% và 44,3% kế hoạch doanh thu thuần và LNST. Phần lớn các mảng kinh doanh bán lẻ, sỉ và vàng miếng đều giảm svck đến từ sự suy giảm sức mua của thị trường chung.

Triển vọng:

- Sức mua trang sức nội địa kì vọng hồi phục từ Quý 4 năm 2023

- Chiến lược mở rộng 25-30 cửa hàng mỗi năm giúp PNJ duy trì vị thế số 1 của ngành

Rủi ro:

- Nhu cầu đối với ngành hàng trang sức phục hồi chậm do thu nhập của người dân bị ảnh hưởng

- Biến động vĩ mô thế giới ảnh hưởng đến giá vàng và tâm lý chi tiêu

Khuyến nghị đầu tư

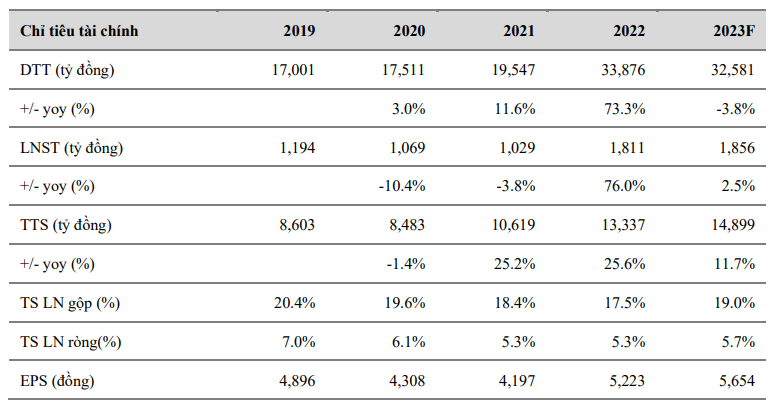

Trong trong bối cảnh kinh doanh của ngành bán lẻ gặp nhiều khó khăn, PNJ đã chứng minh được năng lực nội tại của mình nhờ khả năng duy trì kết quả kinh doanh ấn tượng so với nhiều doanh nghiệp cùng ngành khác. Trong dài hạn, VCBS cũng đánh giá cao PNJ với vị thế là doanh nghiệp bán lẻ trang sức số 1 và dư địa tăng trưởng tốt trong 3 năm tới của nhu cầu trang sức và làm đẹp tại Việt Nam. Hiện nay PNJ đang được giao dịch với mức P/E chiết khấu khoảng 10% so với trung bình ngành và 15% so với trung bình lịch sử, chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu PNJ để đón đầu cho kì vọng hồi phục của sức mua trang sức từ Quý 4 năm 2023. Cho cả năm 2023, chúng tôi dự phóng doanh thu thuần và lợi nhuận sau thuế của PNJ lần lượt đạt 32.581 tỷ đồng (-3,8% yoy) và 1.856 tỷ đồng (+2,5% yoy), tương ứng với đó EPS đạt 5.654 đồng. Mức giá muc tiêu cho PNJ là 86.500 đồng/cổ phiếu, tiềm năng tăng giá 19%.

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024