CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Doanh thu bán lẻ nhiều khả năng hồi phục trong tháng 10/2023; khuyến nghị Mua vào

Nguồn: HSC

Doanh thu bán lẻ nhiều khả năng hồi phục trong tháng 10/2023; khuyến nghị Mua vào

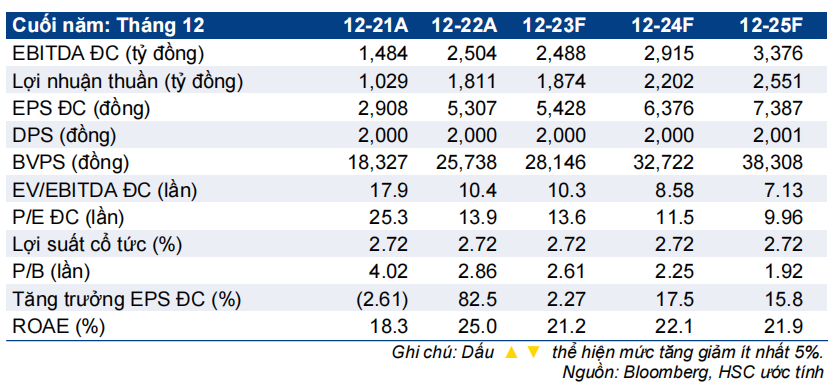

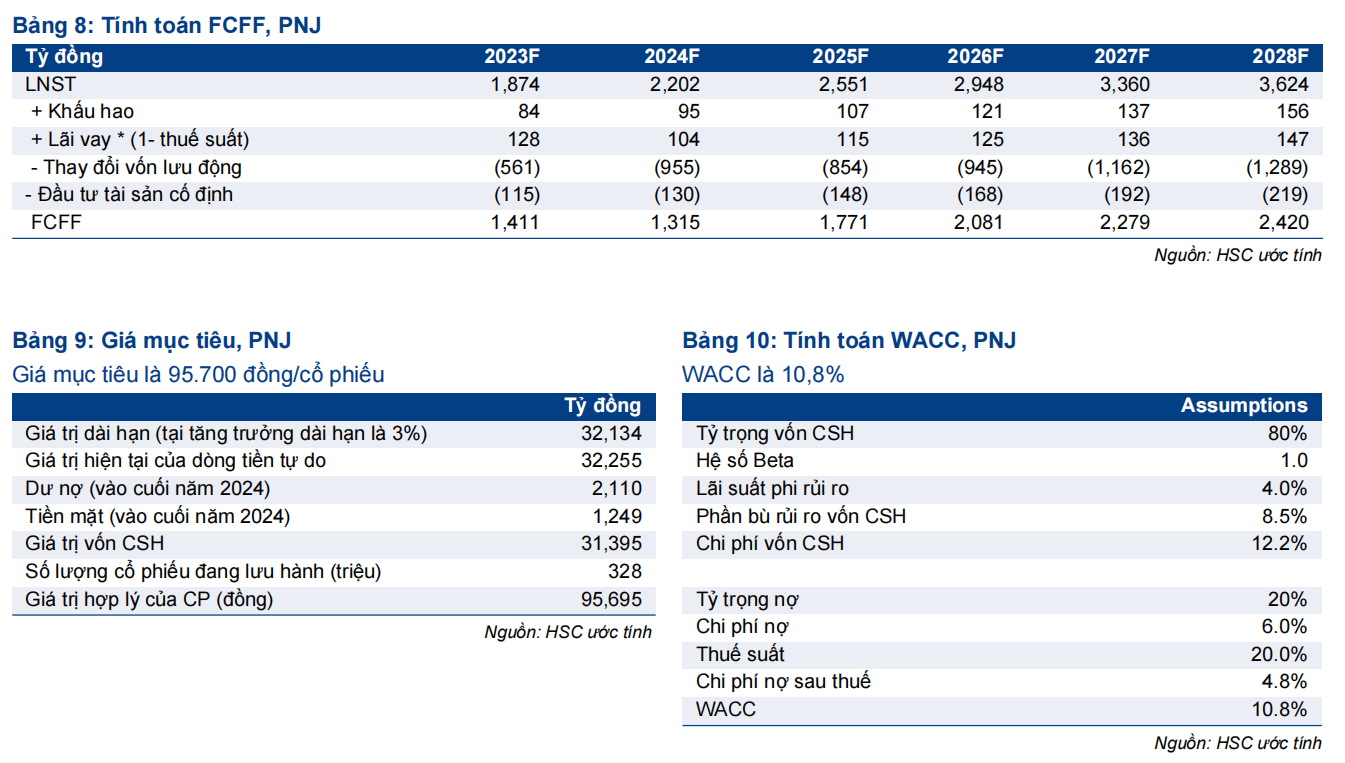

- HSC duy trì khuyến nghị Mua vào đối với PNJ với giá mục tiêu giữ nguyên ở mức 95.700đ/cp, tiềm năng tăng giá 30%.

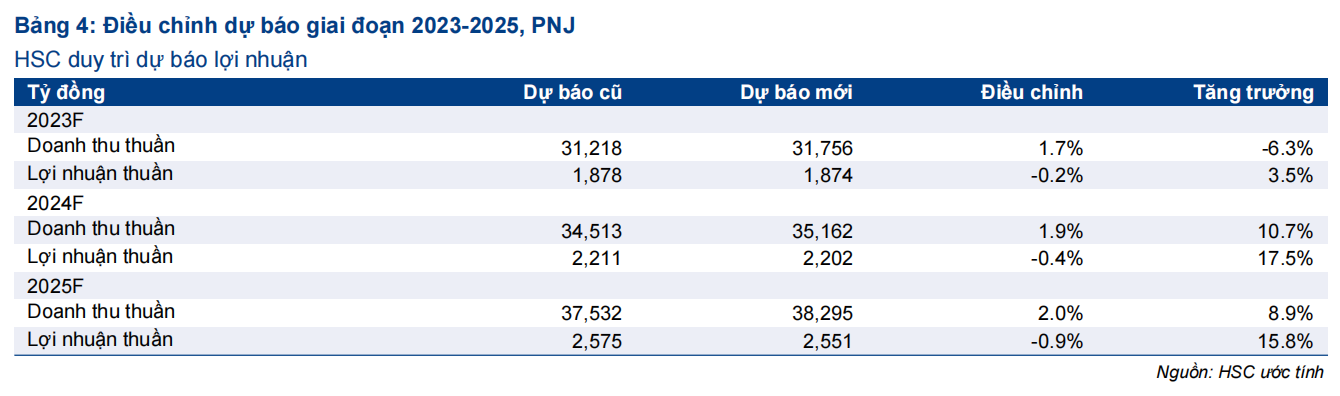

- Theo BLĐ, trong khi toàn ngành vẫn chưa cho thấy dấu hiệu phục hồi rõ ràng, PNJ đang giành thêm thị phần với doanh thu bán lẻ nhiều khả năng sẽ tăng so với cùng kỳ trong tháng 10/2023 sau 9 tháng sụt giảm liên tiếp. HSC gần như giữ nguyên dự báo với lợi nhuận thuần tăng lần lượt 3,5%, 17,5% và 15,8% trong giai đoạn 2023-2025

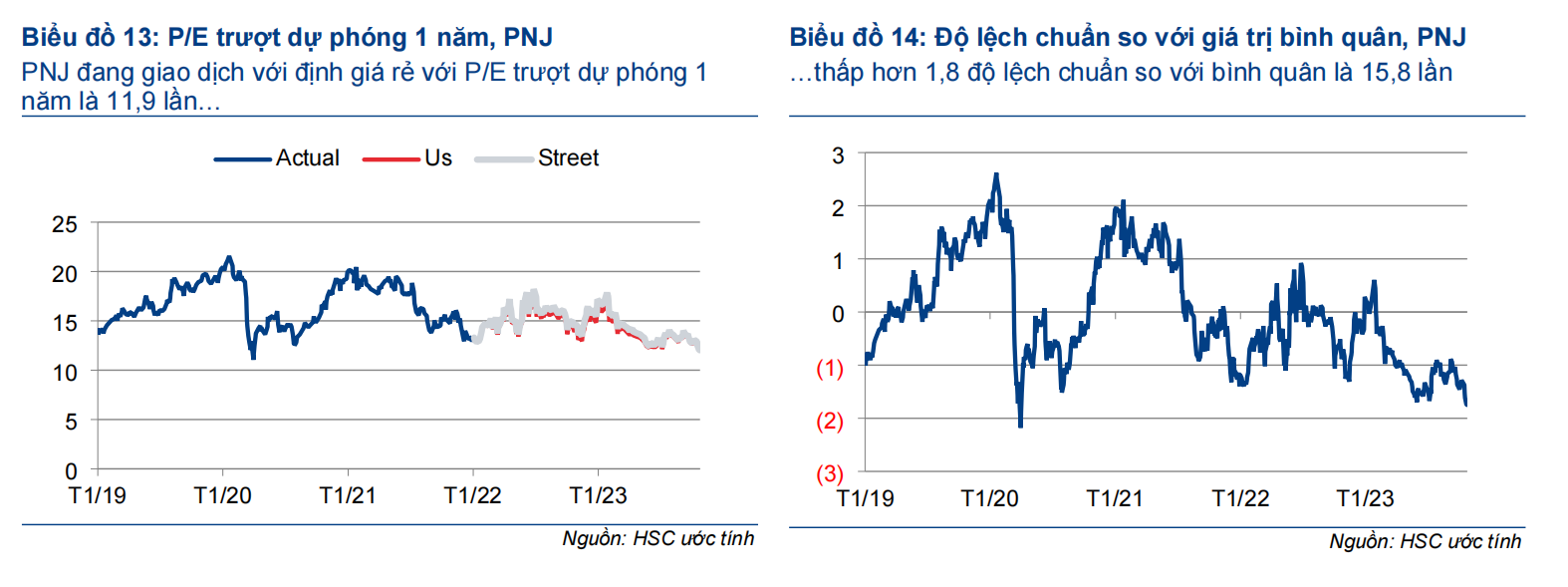

- Định giá của PNJ tương đối rẻ với P/E trượt dự phóng 1 năm là 11,9 lần, thấp hơn 25% (1,8 độ lệch chuẩn) so với bình quân từ tháng 1/2019 ở mức 15,8 lần.

Sự kiện: Cập nhật sau buổi họp với chuyên viên phân tích

Trong buổi họp được tổ chức ngày 24/10/2023, BLĐ công bố doanh thu bán lẻ tháng 10/2023 đã tăng trưởng trở lại và PNJ đang giành thêm thị phần trong bối cảnh thị trường trang sức vẫn đang gặp nhiều khó khăn. Doanh thu bán lẻ của PNJ chỉ giảm khoảng 9% kể từ đầu năm, trong khi doanh thu toàn ngành giảm khoảng 40% kể từ đầu năm. BLĐ giữ nguyên kế hoạch lợi nhuận thuần năm 2023 đạt 1.937 tỷ đồng (tăng trưởng 7%), tương đương lợi nhuận thuần Q4/2023 sẽ tăng 27% so với cùng kỳ.

Tác động: Duy trì dự báo giai đoạn 2023-2025

HSC duy trì quan điểm lợi nhuận thuần sẽ tăng trong Q4/2023 và 6 tháng cuối năm 2023; và gần như giữ nguyên dự báo với lợi nhuận thuần tăng trưởng lần lượt 3,5%, 17,5% và 15,8% trong giai đoạn 2023-2025.

Ước tính EPS của chúng tôi cao hơn 0-2% so với thị trường trong giai đoạn dự báo.

Định giá và khuyến nghị

HSC duy trì khuyến nghị Mua vào đối với PNJ với giá mục tiêu giữ nguyên là 95.700đ/cp, tiềm năng tăng giá 30%. PNJ đang giao dịch với định giá tương đối rẻ với P/E trượt dự phóng 1 năm là 11,9 lần, thấp hơn 25% (1,8 độ lệch chuẩn) so với bình quân từ tháng 1/2019 ở mức 15,8 lần. P/E dự phóng năm 2024 của PNJ cao hơn 17% so với các công ty cùng ngành.

PNJ giành thêm thị phần; duy trì khuyến nghị Mua vào

Trong họp báo với các chuyên viên phân tích tổ chức ngày 24/10/2023, BLĐ công bố doanh thu bán lẻ tháng 10/2023 sẽ tăng trưởng trở lại trong bối cảnh toàn ngành vẫn chưa cho thấy dấu hiệu hồi phục. Theo đó, PNJ đang chiếm lĩnh thêm thị phần. BLĐ vẫn duy trì kế hoạch lợi nhuận thuần tăng trưởng 7% trong năm 2023 và đạt 1.937 tỷ đồng, tương đương lợi nhuận thuần Q4/2023 tăng 27% so với cùng kỳ. HSC cũng duy trì quan điểm tích cực đối với triển vọng Q4/2023, mặc dù thận trọng hơn so với Công ty. Theo đó, HSC dự báo lợi nhuận thuần sẽ tăng 14% so với cùng kỳ trong Q4/2023. Chúng tôi gần như giữ nguyên dự báo giai đoạn 2023-2025 với lợi nhuận thuần tăng trưởng lần lượt 3,5%, 17,5% và 15,8% trong giai đoạn 2023-2025.

HSC duy trì khuyến nghị Mua vào với giá mục tiêu giữ nguyên là 85.700đ/cp, tiềm năng tăng giá 30%. Định giá cổ phiếu rẻ với P/E trượt dự phóng 1 năm là 11,9 lần; thấp hơn 1,8 độ lệch chuẩn so với bình quân quá khứ.

Ban lãnh đạo chia sẻ thông tin tích cực trong buổi họp với chuyên viên phân tích

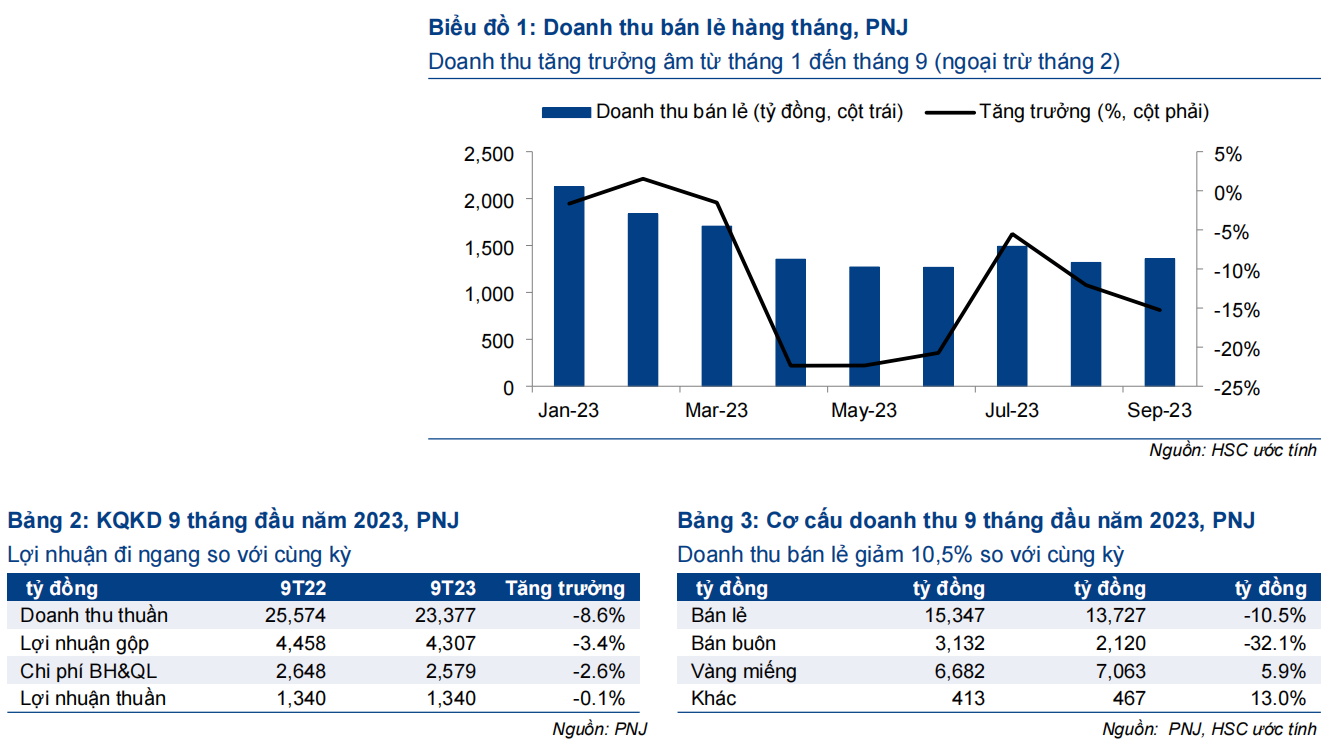

PNJ tổ chức buổi họp với các chuyên viên phân tích ngày 24/10/2023 sau khi công bố KQKD 9 tháng đầu năm 2023. Theo đó, lợi nhuận thuần 9 tháng đầu năm 2023 đi ngang đạt 1.340 tỷ đồng, trong khi doanh thu thuần giảm 9% so với cùng kỳ xuống 23.377 tỷ đồng. Lợi nhuận thực hiện 9 tháng đầu năm 2023 bằng 71,3% dự báo của HSC cho cả năm 2023 và sát kỳ vọng.

Theo cơ cấu mảng kinh doanh, doanh thu bán lẻ giảm 10,5% so với cùng kỳ, doanh thu bán buôn giảm 32,1% so với cùng kỳ trong khi doanh thu vàng miếng tăng 5,9% so với cùng kỳ nhờ nhu cầu ổn định trong bối cảnh bất ổn kinh tế và địa chính trị.

Doanh thu bán lẻ nhiều khả năng tăng trưởng trở lại trong tháng 10/2023 và PNJ đang giành thêm thị phần

Theo BLĐ, trong khi tình hình toàn ngành chưa cho thấy dấu hiệu hồi phục rõ ràng, PNJ đang giành thêm thị phần. Theo BLĐ Công ty, doanh thu bán lẻ thực hiện của PNJ chỉ giảm 9% kể từ đầu năm, trong khi doanh thu toàn ngành giảm khoảng 40% kể từ đầu năm.

Theo World Gold Council, trong 6 tháng đầu năm 2023, sản lượng tiêu thụ trang sức giảm 18% so với cùng kỳ xuống 3,7 tấn. Chúng tôi cho rằng giá trị tiêu thụ sẽ giảm mạnh hơn do giá trị đơn hàng bình quân giảm khi nền kinh tế tăng trưởng chậm lại. Trong Q3/2023, HSC cho rằng nhu cầu thị trường chung vẫn yếu và thể hiện qua doanh thu bán buôn của PNJ (giảm 32% so với cùng kỳ).

BLĐ cũng chia sẻ rằng doanh thu bán lẻ sẽ tăng trở lại so với cùng kỳ trong tháng 10/2023 sau 9 tháng sụt giảm liên tiếp. Cụ thể, doanh thu ngày Phụ nữ Việt Nam (20/10) đặc biệt khả quan. Lưu ý rằng tháng 10/2023 sẽ là tháng đầu tiên doanh thu bán lẻ tăng trưởng so với cùng kỳ kể từ đầu năm.

Tốc độ giảm của giá trị đơn hàng bình quân chậm lại trong Q3/2023, số lượng khách hàng tăng lên

Theo BLĐ, giá trị đơn hàng bình quân giảm mạnh trong Q1/2023 và Q2/2023, mặc dù vậy tốc độ sụt giảm đã chậm lại trong Q3/2023. Tuy nhiên, phần sụt giảm của giá trị đơn hàng bình quân đã được bù đắp một phần nhờ số lượng khách hàng tăng lên.

Kể từ đầu năm, số lượng khách hàng tăng mạnh với khách hàng mới đóng góp hơn 40%.

Những tháng gần đây, PNJ đang thu hút những khách hàng mới vẫn còn thu nhập khả dụng để mua sắm trang sức. Thay vì mua sắm tại nước ngoài như những năm trước, những khách hàng này đã lựa chọn mua sắm trong nước do điều kiện kinh tế khó khăn trong năm nay và PNJ đã trở thành một trong những lựa chọn của những khách hàng này.

BLĐ giữ nguyên kế hoạch tăng trưởng lợi nhuận thuần 7% cho năm 2023

BLĐ giữ nguyên kế hoạch lợi nhuận thuần tăng trưởng 7% đạt 1.937 tỷ đồng (được thông qua tại ĐHCĐ tổ chức vào tháng 8/2023). Theo đó lợi nhuận thuần Q4/2023 sẽ phải đạt 597 tỷ đồng (tăng mạnh 27% so với Q4/2022 ở mức 471 tỷ đồng) để hoàn thành kế hoạch đề ra.

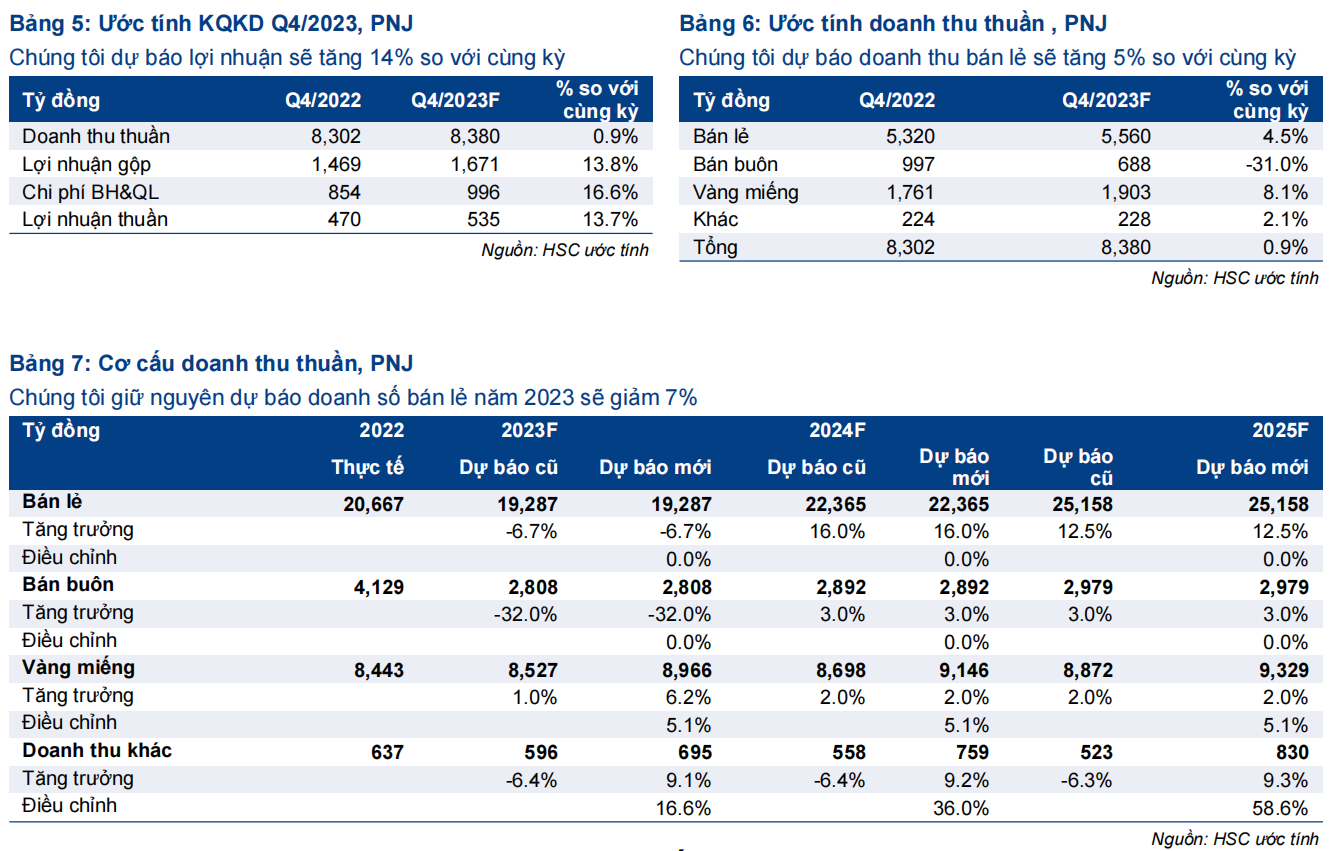

Mặc dù chúng tôi cũng lạc quan về triển vọng Q4/2023, nhưng HSC cho rằng mức tăng 27% so với cùng kỳ trong Q4/2023 là khá tham vọng. Chúng tôi dự báo lợi nhuận thuần Q4/2023 sẽ tăng 14% so với cùng kỳ.

HSC duy trì dự báo cho giai đoạn 2023-2025

HSC duy trì quan điểm về triển vọng Q4/2023 & 6 tháng cuối năm 2023 và gần như giữ nguyên dự báo (thông tin chi tiết được trình bày trong Bảng 4). Theo đó, lợi nhuận thuần sẽ tăng trưởng lần lượt 3,5%, 17,5% và 15,8% trong giai đoạn 2023-2025.

Lợi nhuận thuần Q4/2023 dự báo tăng 14% so với cùng kỳ

Theo dự báo của HSC, doanh thu thuần Q4/2023 tăng 1% so với cùng kỳ và lợi nhuận thuần tăng 13,7% so với cùng kỳ. Trong đó, HSC dự báo doanh thu bán lẻ tăng 4,5%, doanh thu bán buôn vẫn kém khả quan (giảm 31% so với cùng kỳ) trong khi doanh thu vàng miếng vẫn tích cực (tăng 8% so với cùng kỳ) (Bảng 6-7).

HSC duy trì khuyến nghị Mua vào

HSC duy trì khuyến nghị Mua vào đối với PNJ với giá mục tiêu giữ nguyên là 95.700đ/cp. Tại giá mục tiêu mới, P/E dự phóng năm 2024 là 15 lần và tiềm năng tăng giá là 29%.

Phương pháp định giá

HSC tiếp tục áp dụng phương pháp DCF để định giá PNJ và chuyển thời điểm định giá sang cuối năm 2024. Chúng tôi tiếp tục sử dụng giả định lãi suất phi rủi ro tiêu chuẩn là 4%, phần bù rủi ro vốn CSH là 8,5% và beta là 0,97 lần. HSC cũng duy trì giả định tốc độ tăng trưởng dài hạn là 3%. Theo đó, giả định WACC là 10,8%.

Chúng tôi tóm tắt tính toán FCFF, mô hình DCF và giả định WACC trong Bảng 8-10. HSC thực hiện phân tích độ nhạy của giá mục tiêu đối với tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro trong Bảng 11.

Bối cảnh định giá

PNJ đang giao dịch với định giá rẻ với P/E trượt dự phóng 1 năm là 11,9 lần; thấp hơn 1,8 độ lệch chuẩn so với bình quân từ tháng 1/2019 (Biểu đồ 15-16). Trong khi đó, P/E dự phóng năm 2024 của PNJ là 11,5 lần, cao hơn 17% so với các công ty cùng ngành ở mức 9,9 lần (Bảng 14).

Bài viết liên quan

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024

15 Tháng Mười Một 2024