CTCP Vàng bạc Đá quý Phú Nhuận (PNJ): Duy trì mức tăng trưởng vượt trội trong bối cảnh sức tiêu thụ yếu

Nguồn: VCSC

Duy trì mức tăng trưởng vượt trội trong bối cảnh sức tiêu thụ yếu

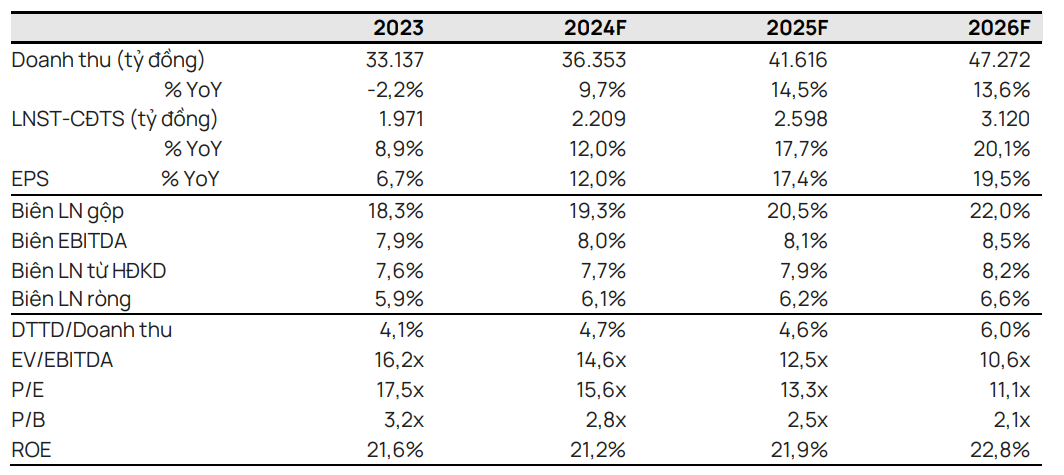

- Chúng tôi điều chỉnh tăng 23% giá mục tiêu của CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) và duy trì khuyến nghị MUA. Chúng tôi tin rằng PNJ đang ở vị thế tốt để dẫn đầu sự tăng trưởng của ngành cùng với sự phục hồi chi tiêu của tầng lớp trung-thượng lưu tại Việt Nam.

- Giá mục tiêu cao hơn của chúng tôi là do chúng tôi điều chỉnh tăng 15% dự báo LNST tổng hợp giai đoạn 2024-2028. Mức tăng này chủ yếu được thúc đẩy bởi việc tăng giả định biên lợi nhuận gộp bán lẻ giai đoạn 2025-2028 của chúng tôi lên 20-30 điểm cơ bản mỗi năm. Chúng tôi cũng điều chỉnh giảm 1% tổng chi phí SG&A giai đoạn 2024-2028, nhờ kiểm soát chi phí tốt hơn dự kiến trong bối cảnh PNJ mở rộng mạnh mẽ trong giai đoạn tiêu thụ yếu trong năm 2023.

- Về trung và dài hạn, chúng tôi dự đoán tầng lớp trung lưu ngày càng lớn dần tại Việt Nam sẽ ưa chuộng mua trang sức từ các thương hiệu uy tín hơn việc mua từ các cửa hàng nhỏ lẻ không có thương hiệu, vốn vẫn chiếm khoảng 67% thị trường trang sức Việt Nam vào năm 2022, theo nghiên cứu của chúng tôi. Do đó, chúng tôi dự báo tốc độ tăng trưởng kép (CAGR) doanh thu bán lẻ là 16% trong giai đoạn 2023-2028, tương ứng với dự báo CAGR EPS giai đoạn 2023-2028 của chúng tôi cho PNJ là 16%.

- Rủi ro/yếu tố hỗ trợ: Nhu cầu trang sức và mở rộng cửa hàng thấp hơn/cao hơn dự kiến; cải thiện lợi nhuận bán lẻ yếu hơn/mạnh hơn kỳ vọng.

Dẫn đầu tăng trưởng ngành với đà mở rộng vượt trội, lượng khách hàng gia tăng và hiệu quả hoạt động ổn định. Trong bối cảnh đầy thách thức của ngành bán lẻ, PNJ đã mở 48 cửa hàng vàng mới, vượt xa các đối thủ DOJI và SJC vốn không mở thêm cửa hàng mới trong năm 2023 theo nghiên cứu của chúng tôi. Bên cạnh đó, theo ước tính của chúng tôi, PNJ cũng đã lần lượt cải thiện biên lợi nhuận gộp/biên lợi nhuận từ HĐKD mảng bán lẻ thêm 3,3/0,5 điểm % trong năm 2023. Chúng tôi duy trì quan điểm cho rằng PNJ sẽ mở 50/40/35 cửa hàng vàng mới trong các năm 2024/2025/2026. Tính đến cuối năm 2023, lượng khách hàng tích lũy của PNJ cũng tăng trưởng hai chữ số so với cùng kỳ. Chúng tôi giữ nguyên quan điểm cho rằng những diễn biến này sẽ đóng góp đáng kể vào tăng trưởng của PNJ khi sức tiêu dùng của tầng lớp trung-thượng lưu phục hồi. Chúng tôi kỳ vọng doanh số bán lẻ của PNJ sẽ tăng trưởng 13%/20% YoY trong các năm 2024/2025.

Thương hiệu mạnh, vị thế dẫn đầu vượt trội, bên cạnh sự tăng trưởng ổn định của các hộ gia đình thu nhập trung bình Việt Nam sẽ thúc đẩy tăng trưởng trong dài hạn. Theo báo cáo “Vietnam 100” của Brand Finance xếp hạng 100 thương hiệu giá trị nhất Việt Nam, giá trị thương hiệu của PNJ1 đã tăng trưởng với CAGR giai đoạn 2020-2023 là 13%, đạt 428 triệu USD tính đến tháng 8/2023. Do cơ hội tăng trưởng tích cực, cùng với vị thế vượt trội của PNJ so với các đối thủ cạnh tranh về thiết kế, sản xuất và triển khai mạng lưới cửa hàng, chúng tôi dự báo CAGR doanh thu bán lẻ là 16% trong giai đoạn 2023-2028, được thúc đẩy bởi (1) tăng trưởng doanh thu tại cùng cửa hàng (SSSG) 15%/15%/12% và (2) 40/35/35 cửa hàng mới/năm tương ứng trong các năm 2025/2026/2027. Ngoài ra, chúng tôi dự kiến biên lợi gộp bán lẻcủa PNJ sẽ tăng thêm 70-100 điểm cơ bản/năm trong giai đoạn 2025-2028 nhờ thương hiệu ngày càng mạnh, cho phép chuyển hướng sản phẩm sang trang sức thời trang có giá trị gia tăng cao hơn.

Lưu ý: 1 Giá trị thương hiệu được định nghĩa là lợi ích kinh tế ròng mà chủ sở hữu thương hiệu sẽ đạt được bằng cách cấp phép cho thương hiệu trên thị trường mở.

Bài viết liên quan

18 Tháng Mười Một 2024

18 Tháng Mười Một 2024